美联储换帅,沃什时代开启:全球资本市场将何去何从?

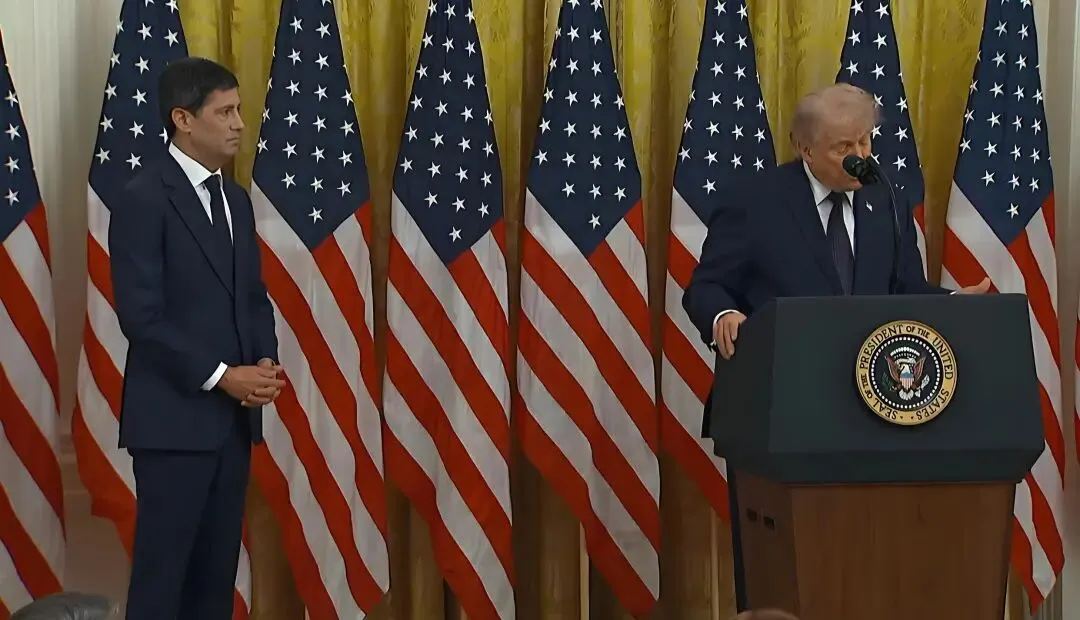

2026年5月22日晚23:00,华盛顿白宫东厅灯火通明。美国总统特朗普亲自为一头银发的凯文·沃什主持了美联储主席宣誓就职仪式。随着沃什右手举起宣誓,全球资本市场正式告别历经8年的“鲍威尔时代”,迈入了充满变数与博弈的“沃什时代”。

一、白宫高调“加冕”,打破40年惯例的宣誓

这次就职仪式本身就极不寻常。

近年来,为了体现美联储的独立性,美国总统通常不会出席美联储主席的就职仪式。上一次出现类似情况,还要追溯到1987年里根总统为格林斯潘主持宣誓。特朗普打破近40年惯例,在白宫亲自为沃什“加冕”,无疑向外界传递了强烈的政治信号。

现年56岁的沃什由此成为现代美联储历史上第11任主席,同时也成为有史以来最富有的美联储主席。他的前任鲍威尔在担任临时主席一周后正式交棒,但鲍威尔并未完全离开——他将留任美联储理事至2028年1月,成为近80年来首位卸任主席后仍留任理事的人。这意味着,在今后的每一次利率决策投票中,沃什的桌边都将坐着一位“前老板”。

沃什的这次任命源于2025年夏季启动的大范围遴选,共有11名候选人参与角逐,包括现任及前美联储官员、知名经济学家与华尔街策略师。特朗普最终选择沃什,既看重其华尔街背景与鹰派信誉,希望重建美联储政策可信度,又因其支持降息,契合政府提振经济的诉求。

然而,参议院的投票结果显示,54票赞成、45票反对,这是现代史上最接近的一次美联储主席任命投票,几乎完全沿党派分界线划开,折射出民主党对特朗普向美联储施压的强烈不安。

二、一位“鹰鸽交织”的新主席

沃什究竟是谁?他的政策立场是什么?这是全球投资者最关心的问题。

沃什并非美联储的陌生人。2006年,他被小布什总统任命为美联储理事,成为美联储历史上最年轻的理事。2008年金融危机期间,他深度参与了美联储与财政部的联合救市行动。离开美联储后,他先后任职于知名对冲基金经理斯坦利·德鲁肯米勒旗下的家族办公室,并在斯坦福大学与胡佛研究所担任讲师,横跨政、商、学三界。

核心政策框架:降息与缩表并行

沃什最核心且最具争议的政策主张,是“降息与缩表并行”的组合策略。从表面看,降息是宽松,缩表是紧缩,方向相反。但沃什的逻辑是:通过缩减资产负债表带来的紧缩效应来对冲通胀风险,从而为利率下行打开空间。这套组合拳看似矛盾,实则是将利率工具定位为支持实体经济的主要抓手,而缩表则承担起抑制通胀的职责。

降息有条件,绝非“无底线宽松”

在4月21日的参议院听证会上,沃什对降息问题采取了刻意模糊的态度。他准备的开场证词篇幅近2000字,远超鲍威尔及耶伦初次听证时的篇幅,却对降息和缩表等核心议题轻描淡写。他提出,如果人工智能等技术带来生产率显著提升,通胀压力可能因此缓解,从而为降息创造空间。但他同时明确,降息必须建立在通胀预期稳定、资产负债表合理收缩的基础上,更看重降息质量而非频率。

“不做提线木偶”的独立宣言

当民主党参议员伊丽莎白·沃伦在听证会上多次嘲讽他为特朗普的“提线木偶”时,沃什明确回应:“如果提名获得确认,我‘绝对不会’成为白宫的傀儡,将坚定维护美联储的决策独立性。”但他同时也话锋一转,批评美联储近年来越界涉足气候变化、社会平等等不属于其授权范围的领域,认为这会严重威胁央行独立性。这一表态,既是对民主党质疑的回应,也为其推动美联储改革埋下了伏笔。

三、通胀重燃叠加地缘冲突:沃什的艰难开局

如果说沃什接过的是美联储的权杖,那他同时也接过了一个“烫手山芋”。

鹰派当道,内部分歧创32年纪录

在鲍威尔主持的4月FOMC收官会议上,美联储内部出现了自1992年以来最严重的分歧——4名官员投下反对票。会议纪要更是“鹰风阵阵”:大多数与会者表示,若伊朗战争持续推高通胀,采取某种程度的政策紧缩(即加息)可能会变得合适。

这意味着,沃什接手的已是一个立场日益鹰派的决策团队。就在他就职当天,美联储理事沃勒还公开主张取消美联储的“宽松偏好”,呼吁采取中性政策立场,为市场注入了一剂鹰派的不确定性。

伊朗战火推动通胀全面蔓延

地缘冲突是通胀重燃的核心变量。美以伊军事冲突导致国际油价飙升超50%,通胀压力正从能源领域向食品、运输等多个行业蔓延。美国3月通胀率已升至3.3%的两年新高。美联储距离2%的通胀目标已连续五年失守。特朗普政府推行的减税政策、巨额军费开支及关税壁垒,也通过财政赤字货币化和进口成本上升等渠道,对通胀形成了结构性推升。

市场定价已悄然转向

债市给出的信号十分明确。10年期美债收益率一度突破4.5%的关键点位。联邦基金期货显示,市场预期下一步加息的概率约为84%,高于降息预期。市场普遍预判,沃什上任后6月的首次议息会议将维持利率不变,降息毫无可能,而加息选项已从“潜在可能”转变为“随时可启动”的备用工具。

更值得玩味的是,一向高调施压降息的特朗普,在沃什就职前一周口风出现软化。他表示会给予沃什“一定的回旋余地”,并称“我会让他做他想做的事”。这一转变,恰恰反衬出当前通胀形势的严峻程度——即便是政治压力,也不得不在现实面前暂时让步。

四、全球资本市场影响:博弈加剧,分化来临

那么,新任主席沃什上任后,全球资产将如何演绎?

美股:短期“观察期”平稳,中长期波动加剧

从历史经验看,新任主席交接后的1-2个月内,美股大多保持平稳。一方面,新任主席上任初期往往延续前任的政策路径,市场进入“观察期”;另一方面,盈利仍是股市平稳过渡的护城河。1970年以来,美联储主席换届后1个月标普500指数涨幅均值1.81%,高于历史整体的0.80%。

但随着新任主席逐步落地自身政策思路,美股波动往往在换届后3-6个月逐步抬升。当前美股的估值水平已处于历史高位,若沃什推动缩表力度超预期,叠加利率维持高位甚至加息,科技成长股的估值空间将明显承压。

美债:收益率上行压力持续

历史上,除伯恩斯转向宽松外,历任美联储主席上任后美债利率往往呈上行趋势。沃尔克履职后,半年内美债利率飙升近200个基点。虽然沃什的缩表路径将采取“短债置换、到期不续”等相对温和的方式,但方向明确——美联储不宜长期持有大量长期国债资产。叠加通胀高企不下,美债收益率短期易上难下。

美元:偏强格局延续

美联储政策持续偏鹰,叠加地缘冲突下美元的避险属性,美元有望维持偏强格局。这对新兴市场构成显著压力:美元走强将加剧各国输入型通胀,新兴市场资金面承压,偿债成本上升,部分高负债国家可能面临债务违约风险。

黄金与大宗商品:多空交织

黄金在避险情绪与高利率之间来回拉锯,短期方向尚不明确。地缘冲突推升能源价格的结构性上涨趋势值得持续关注,若中东局势缓和(如美伊停火谈判取得进展),油价可能出现阶段性回落,但供给端的不确定性仍将是中长期支撑因素。

五、核心变量前瞻:三个最关键的问题

展望未来,全球投资者需紧盯三个核心变量:

第一,沃什的“降息+缩表”能否兑现? 沃什的核心政策逻辑是缩表为降息腾挪空间,但当前的通胀环境显然不支持降息。6月16日至17日的首次FOMC会议将是沃什的首个正式考验,届时他如何引导委员会讨论、是否删除降息指引,将决定未来数月的政策方向。

第二,美联储独立性能否经受住考验? 沃什已公开承诺“不做提线木偶”,但他与特朗普的密切关系(包括其岳父为特朗普长期盟友)始终是市场挥之不去的疑虑。哈佛大学经济学家罗格夫警告称,一旦市场形成“美联储受政治干预”的认知,他们就会立刻推高利率——而这恰恰与政府期望的方向完全背道而驰。

第三,地缘局势将如何演变? 伊朗冲突是此轮通胀上升的核心外生变量。若战事持续升级,油价继续推升通胀,美联储加息可能不得不从“备用选项”转为“现实行动”;反之,若停火协议达成、能源价格回落,沃什的政策空间将明显改善。

凯文·沃什的就职,不仅是一次简单的人事更替,更标志着全球央行货币政策框架可能迎来深层次变革。在通胀重燃、地缘动荡、政治博弈三重压力交织的当下,市场面临的不仅是利率路径的重新定价,更是对美联储制度独立性的再审视。

“太阳底下无新事”,但这一次,新主席面临的剧本远比前任复杂。