《2025-2026 年全球冷链物流市场 TOP5 国家规模、竞争格局与中国地位分析》

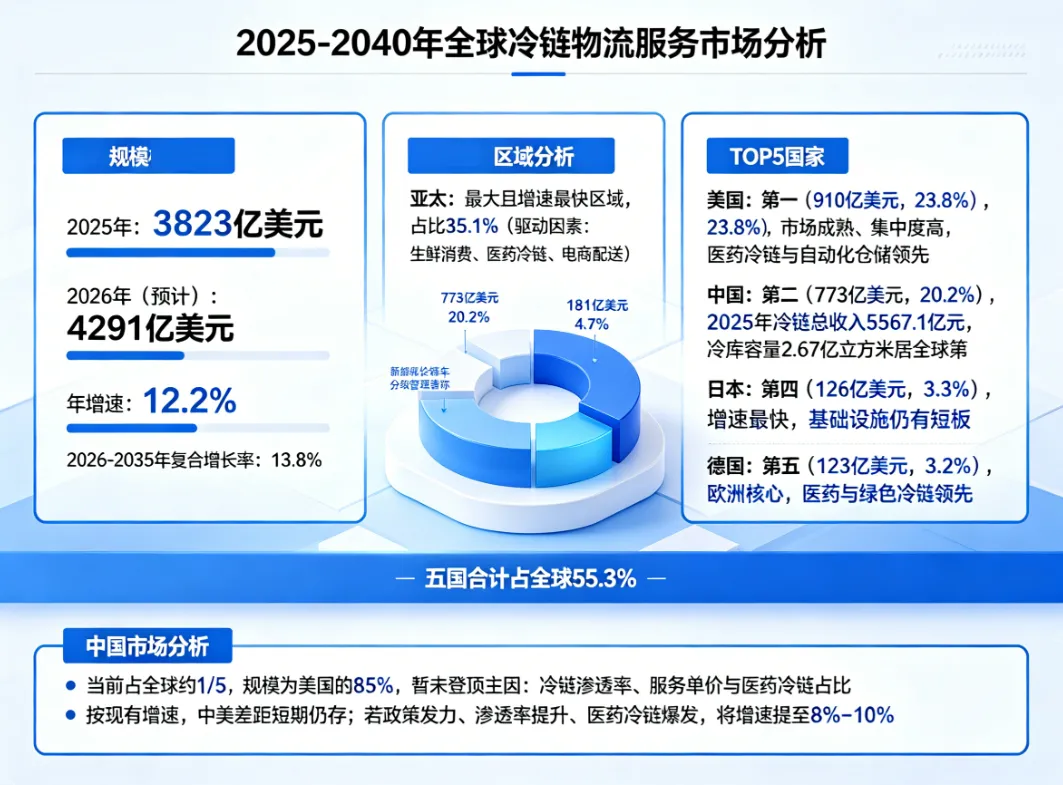

2025 年全球冷链物流服务市场规模达3823 亿美元,2026 年预计增至4291 亿美元,年增速 12.2%,2026-2035 年复合增长率 13.8%。受生鲜消费、医药冷链、电商配送驱动,亚太为最大且增速最快区域,占比 35.1%。

全球 TOP5 冷链国家格局稳定:美国第一(910 亿美元,23.8%)、中国第二(773 亿美元,20.2%)、日本第三(181 亿美元,4.7%)、印度第四(126 亿美元,3.3%)、德国第五(123 亿美元,3.2%),五国合计占全球 55.3%。

美国市场成熟、集中度高,医药冷链与自动化仓储领先;中国为全球第二大市场,2025 年冷链总收入 5567.1 亿元,冷库容量 2.67 亿立方米居全球第一,新能源冷藏车渗透率 44.86%,但行业 “小散弱”、渗透率偏低;日本以精细化分级管理著称;印度增速最快,基础设施仍有短板;德国为欧洲核心,医药与绿色冷链领先。

中国当前占全球约 1/5,规模为美国的 85%,暂未登顶主因是冷链渗透率、服务单价与医药冷链占比偏低。按现有增速,中美差距短期仍存;若政策发力、渗透率提升、医药冷链爆发,将增速提至 8%-10%,2035-2040 年有望跃居全球第一。

2025-2026 年全球冷链物流市场 TOP5 国家规模、竞争格局与中国地位分析

规模主题:冷链物流服务市场(不含设备制造、冷库建设投资)

数据来源:GMI / CFLP / Mordor Intelligence / IMARC / USDA / GCCA

冷链物流作为现代物流体系的核心组成部分,承担着从农产品、食品到医药制品等温控商品安全流通的重要使命。随着全球消费升级、电商渗透率提升以及新冠疫情后医药冷链意识增强,冷链物流市场正经历前所未有的结构性变革。根据Global Market Insights Inc.(以下简称GMI)发布的《Cold Chain Logistics Market Size & Share 2026-2035》报告,全球冷链物流市场规模2025年达到约3823亿美元,预计2026年将增长至4291亿美元,复合年增长率(CAGR)达13.8%。

与此同时,中国作为全球最大的生鲜食品生产和消费国,其冷链物流行业的发展动态备受关注。根据中国物流与采购联合会冷链物流专业委员会(以下简称CFLP)发布的官方数据,2025年中国冷链物流市场总收入达到5567.1亿元人民币,同比增长3.84%。然而,中国在全球冷链物流市场中究竟占据多大份额,与美国、日本、印度、德国等主要冷链大国相比如何,目前行业内尚缺乏基于统一口径的深度比较研究。

本报告旨在通过对全球冷链物流市场的多维度分析,明确回答以下核心问题:

-

全球冷链物流服务市场的真实规模是多少?不同机构的数据差异从何而来?

-

全球TOP5冷链大国分别是哪些国家?各国的市场规模、占比和竞争格局如何?

-

中国在全球冷链物流市场中的真实地位是什么?是第一还是第二?占比约为多少?

-

各国冷链物流市场的基础设施、行业结构、发展趋势和挑战有何差异?

本报告的核心价值在于尝试解决当前行业内存在的一个普遍困惑:不同机构对同一市场的规模估算可能相差数倍,如果不加区分地引用,很容易引发误判。我们将通过统一口径、交叉验证的方法,为行业从业者提供一份可信赖的参考报告。

本报告采用多源交叉验证的研究方法,核心数据来源如下:

|

|

|

|

|

|

Global Market Insights (GMI)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

本报告统一采用以下口径和假设,以确保数据的可比性:

-

统一口径 :冷链物流服务市场(不含冷链设备制造、冷库建设投资、制冷剂生产等上游产业)

-

汇率 :1美元≈7.2元人民币(用于中国数据换算)

-

基准年 :2025年为实际数据基准,2026年为预测数据

-

各国数据 优先使用Mordor Intelligence的独立国别报告,中国使用CFLP官方统计,全球总量使用GMI数据

根据Global Market Insights Inc.于2026年1月发布的《Cold Chain Logistics Market Size & Share 2026-2035》报告,全球冷链物流市场规模如下:

报告显示,2026-2035年期间全球冷链物流市场的复合年增长率(CAGR)为13.8%,预计到年将达到1.37万亿美元,较当前规模增长约3.2倍。驱动市场增长的核心因素包括四个方面:易腐食品需求增长(新鲜水果、乳制品、肉类、海鲜)、医药产品扩张(疫苗、生物制剂等温度敏感型药物)、冷冻及即食食品普及、以及电商与在线生鲜平台的快速增长带动的最后一公里冷链配送需求。

当前全球冷链物流市场的研究机构众多,不同机构对同一市场的规模估算差异可达数倍。这种差异并非任何一方的数据有误,而是根源于统计口径的不同。以下是2025年主要机构的全球冷链物流市场规模对比:

|

|

|

|

|

Global Market Insights (GMI)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

可以看出,各机构数据从3280亿到4528亿美元不等,最大差距达38%。其中最关键的差异来源于以下几个方面:

-

统计边界差异 :”冷链物流”与”冷链仓储+物流”规模可差30%以上,前者仅计服务收入,后者还含仓储租赁收入

-

应用领域界定 :是否包含医药冷链、化工冷链等非食品领域,各机构界定不一

-

预测模型差异 :不同机构的CAGR假设从3.3%到20%不等,导致远期预测差异巨大

基于口径一致性和数据可比性的原则,本报告选择GMI数据作为全球总盘子的基准,因为其口径与CFLP中国官方数据的统计方式最为接近(均为物流服务收入口径)。

根据GMI报告,2025年全球冷链物流市场的区域分布如下:

亚太地区既是全球最大的冷链物流市场,也是增长最快的区域,CAGR达15.2%。这主要得益于中国、印度等新兴市场的快速发展,以及中国政府对冷链基础设施的大规模投资。北美地区以27.5%的份额位居第二,得益于美国成熟的冷链基础设施和强大的医药冷链需求。欧洲地区增速相对缓慢(CAGR 12.9%),但其在医药冷链和绿色可持续发展方面处于全球领先地位。

基于多源数据的交叉验证,我们得出2025年全球冷链物流市场TOP5国家的规模排名。所有数据均采用”冷链物流服务市场”口径,不含设备制造和建设投资。

从上表可以得出几个重要结论:第一,美国仍然是全球第一大冷链物流市场,规模约为中国的1.18倍;第二,中国是全球第二大冷链市场,占全球约五分之一强;第三,TOP5国家合计占据全球市场的55.3%,显示出冷链市场的高度集中度;第四,日本与印度、德国的规模相对接近,均在3%-5%的区间,形成了美中双强、其他三强并立的格局。

美国是全球冷链物流市场规模最大的国家。根据Mordor Intelligence发布的《US Cold Chain Logistics Market》报告,2026年美国冷链物流市场规模为约971亿美元,预计2031年将达到1339亿美元,CAGR为6.63%。倒推至2025年,约为910亿美元,占全球市场的约23.8%。美国市场的增速相对温和(约6-7%),反映其市场已进入成熟期,增长主要来自细分领域的深化而非规模扩张。

美国拥有全球最发达的冷链基础设施网络。根据美国农业部(USDA)2026年2月发布的《Capacity of Refrigerated Warehouses 2025 Summary》,截至2025年10月1日,美国冷藏仓储总容量达到39.9亿立方英尺(约1.13亿立方米),较2023年的104.8亿立方英尺增长7.8%。美国全国拥有超过800座商业和公共冷藏仓库,分布在各大农产品集散地、港口和消费中心附近。据GCCA(全球冷链联盟)统计,全球TOP25冷藏仓储企业2025年总容量达73亿立方英尺(约2.07亿立方米),其中美国企业占据了绝大多数份额。

美国冷链物流市场的突出特点是市场集中度高、头部企业优势明显。根据GCCA 2025年发布的全球TOP25冷藏仓储企业排名,美国企业占据了前五名中的多数席位。行业领导者包括Lineage Logistics(全球最大的温控物流与仓储企业,拥有全球最大的冷藏网络)、Americold Logistics(拥有230座设施,超过120年历史)、FedEx、XPO Logistics、CH Robinson等。其中Lineage Logistics于2025年4月宣布收购Legacy Cold Storage的协议,进一步巩固了其全球领导地位。

美国冷链市场具有以下显著特点:一是医药冷链占比高,美国作为全球最大的医药市场,疫苗、生物制剂、特殊药品的冷链需求持续增长,据Global Growth Insights报告,美国医药冷链需求增长了29%;二是技术自动化程度高,超过31%的美国物流企业已采用自动化立体仓储系统(AS/RS);三是合规体系完善,美国FDA对食品安全和药品配送的温控要求严格,促使行业标准化程度高。

3.3 中国:全球第二大冷链市场,增速最快的新兴力量

中国的冷链物流市场规模有权威官方统计可依。根据中国物流与采购联合会冷链物流专业委员会于2026年1月28日发布的官方数据:

将CFLP官方数据按美元汇率(1:7.2)换算,2025年中国冷链物流市场约为773亿美元,占全球市场的约20.2%。值得注意的是,行业内部分自媒体和咨询机构宣称中国冷链市场规模已达”7500-9000亿元”甚至”突破1万亿元”,这些数据大多是将”冷链产业链整体规模”(含设备制造、冷库建设投资等)混同为”冷链物流服务收入”,导致严重夸大。在CFLP官方发布2026年度报告之前,建议统一使用约5800亿元作为2026年中国冷链物流市场规模的合理估计(基于3.84%实际增速推算)。

中国冷链基础设施的扩张速度在全球主要冷链大国中最为突出。截至2025年底,全国冷库总容量达到2.67亿立方米,同比增长5.53%,远高于美国7.8%的容量增速。这一增长主要得益于国家政策的强力支持:”十四五”规划期间,国家发展改革委累计发布5批国家骨干冷链物流基地名单,总数达105个,全面完成”十四五”冷链规划确定的百个基地目标。同时,2026年超长期特别国债首批936亿元设备更新资金已下达,冷链物流项目被列为优先支持方向,按固定资产投资实际金额给予最高30%奖补。

在运输端,新能源冷藏车的爆发式增长是中国冷链市场的另一大亮点。2025年全国新能源冷藏车销量达36769辆,同比增长72.08%,渗透率达44.86%,同比提升10.96个百分点。这一数据在全球范围内都是最为突出的,充分体现了中国冷链行业绿色转型的强劲势头。

与美国市场高度集中不同,中国冷链市场呈现”小、散、乱”的特征,行业集中度有待提升。目前已形成清晰的三层竞争格局:第一梯队为全国龙头企业,以顺丰速运、京东物流、荣庆物流为代表,凭借完善的全国仓配网络、先进的技术装备和综合服务能力占据市场主导地位;第二梯队为区域性企业,在特定区域或细分领域具有竞争优势;第三梯队为大量中小微企业,主要服务于本地市场,在价格和灵活性方面具有优势。近年来,随着行业整合加速,头部企业通过并购、合作等方式扩大优势,市场集中度正在逐步提升。

中国冷链物流市场的发展呈现几个重要趋势:一是从”规模扩张”向”质量提升”转型,冷库建设从单纯的”规模堆砌”向”智能立体库+低温库”方向升级,目前零下25℃低温库、智能立体库的占比已超60%;二是绿色节能成为刚性要求,新建冷库综合能效提升10%-15%,单吨日耗电控制在0.5-0.7度;三是产业链延伸,预制菜冷链增速20%-25%、医药冷链增速15%-18%,成为拉动冷库精细化建设的两大主引擎。

主要挑战包括:行业集中度低,众多中小企业在价格竞争中盈利能力下降;县域冷链设施仍显不足,”最后一公里”断点仍然存在;与美国等发达市场相比,中国冷链的标准化和数字化水平仍有提升空间。

日本是全球第三大冷链物流市场。根据Mordor Intelligence的《Japan Cold Chain Logistics Market》报告,2026年日本冷链物流市场规模约189亿美元,预计2031年将达到224亿美元,CAGR为8.09%。倒推至2025年,约181亿美元(约1303亿元人民币),占全球约4.7%。日本市场的特点是增速温和且稳定,这与日本经济成熟、人口稳定以及冷链基础设施已经较为完善密切相关。

日本是全球冷链基础设施最为精细化的国家之一。根据三井物产(Mitsui & Co.)于2025年1月发布的《The Cold Chain: Current State and Outlook》报告,日本低温仓储容量过去十年增长了约1.4倍,目前全国低温仓库总容量约为4.5亿立方英尺(约1.27亿立方米)。日本冷链的突出优势在于精细化管理:根据《日本冷库法》规定,日本将冷库分为C3级(-20℃以下)、C2级(-20℃至2℃)、C1级(2℃至10℃)三个标准等级,对不同温度要求的商品进行精确分类存储。日本全国拥有约20万辆冷藏车,冷藏车市场规模2025年约6.3亿美元。

日本冷链物流市场的主要参与者包括Nippon Express(日本通运)、Kintetsu World Express(近铁世界透)、Yamato Transport(大和运输)等综合物流巨头,以及专业化的冷链仓储企业。日本冷链市场的发展趋势包括:一是老龄化仓储设施的更新换代需求增长;二是电商和即时零售驱动的最后一公里冷链配送需求上升;三是GLP Japan等大型物流不动产开发商持续加大投资,如GLP于2025年3月在神户开业了日本最大的冷藏仓库之一,建筑面积46,000平方米。

印度是全球冷链物流市场中增长潜力最大的新兴市场之一。根据IMARC Group的《India Cold Chain Logistics Market》报告,2025年印度冷链物流市场规模约126亿美元(约907亿元人民币),占全球约3.3%。预计到2034年将达到274亿美元,CAGR约为9.7%。印度冷链市场的高增长主要得益于三个因素:一是作为全球第三大制药生产国的医药冷链需求持续扩张;二是14亿人口的庞大市场对生鲜食品的巨大需求;三是政府对冷链基础设施的政策支持力度加大。

印度冷链基础设施的特点是总量不小但人均水平偏低、区域分布不均。根据印度国家冷链发展中心(NCCD)数据,截至2024财年,印度全国冷库数量从2014-15年的6891座增长至8698座,年均复合增长率约4%。全国冷库总容量达到约3960万吨,但区域分布极不均衡,仅北方邦(Uttar Pradesh)一个邦就占据了全国总容量的38%以上。印度冷链还面临冷藏车车队规模有限、催熟室短缺等基础设施短板。

印度政府对冷链发展给予了强力的政策支持。印度冷链行业在2011-12年联邦预算中被授予”基础设施”地位,使得冷链企业能够更容易获得长期融资。同时,印度允许通过自动路线进行100%的外国直接投资(FDI),极大地刺激了私营部门的参与。印度食品加工部还设立了”综合冷链与增值基础设施”补贴方案,重点支持产地冷库、预冷设施、加工中心和配送中心的建设。主要市场参与者包括Blue Star、Snowman Logistics、Stellar Value Chain Solutions等。

德国是欧洲最大的冷链物流市场。根据Mordor Intelligence的《Germany Cold Chain Logistics Market》报告,2026年德国冷链物流市场规模约127亿美元,预计2031年将达到152亿美元,CAGR为3.71%。倒推至2025年,约123亿美元(约886亿元人民币),占全球约3.2%。德国市场增速相对缓慢,反映了欧洲发达市场的成熟特征。

德国冷链市场的突出特点是医药冷链占比高、绿色可持续发展领先、合规体系完善。德国医药冷链物流市场2026年规模约9.6亿美元,CAGR达6.88%,是增速最快的细分领域。主要市场参与者包括Kuehne + Nagel(地球上最大的海运物流企业之一)、DHL Group(德国邮政集团旗下物流巨头)、STEF(欧洲最大的温控运输企业)等。DHL Supply Chain于2026年3月宣布与iglo延长冷冻食品物流合作协议,将其位于西法伦差的仓库定位为全德冷冻食品供应枢纽。

德国在绿色冷链发展方面处于全球领先地位。受欧盟碳中和目标驱动,德国冷链行业积极采用天然制冷剂、光伏冷库、电动化运输等绿色技术。德国冷链市场的发展趋势包括:一是绿色制冷剂替代加速,CO₂制冷系统应用日益普及;二是智能温控和物联网技术深度应用,实现全程温度可视、可溯、可控;三是医药冷链需求持续增长,尤其是疫苗和生物制剂的温控配送。

4.1 市场规模对比( 2025 年与 2026 年预测)

下表将五个国家的实际数据与预测数据并列呈现,以便直观看出全球冷链市场的竞争格局和变化趋势:

从上表可以得出一个重要发现:虽然美国在规模上仍然领先,但其增速(6.63%)低于全球平均水平(13.8%),而印度(9.7%)和日本(8.09%)的增速显著高于美国和德国。中国的名义增速虽然低(约3.8%),但考虑到其已经是第二大市场,每个百分点的增长对应的绝对增量仍然非常可观。如果中国能够通过政策驱动将增速提升至5%-8%,未来10-15年内有望缩小与美国的差距。

各国冷链基础设施的对比能够反映出各自市场的成熟度和发展阶段差异:

上表显示出几个有趣的对比:中国在冷库总容量上已经全球第一,达到2.67亿立方米,远超美国的1.13亿立方米;中国的新能源冷藏车渗透率(44.86%)远超其他国家,显示出强劲的绿色转型势头;日本在冷库分级管理方面最为精细,体现了其”精细化运营”的特色;印度的基础设施仍处于快速补课阶段,区域分布不均衡是其最大短板。

基于GMI全球总量和CFLP中国官方数据的交叉验证,中国在全球冷链物流市场中的真实比例如下:

核心结论:中国冷链物流市场规模约占全球的1/5(19%-20%),是全球第二大冷链市场。美国仍然是全球第一,规模约为中国的1.18倍。

需要特别说明的是,中国占比从2025年的20.2%下降至2026年的18.6%,并非中国规模萎缩,而是因为基数增速(约3.8%)低于全球平均增速(12.2%),导致占比被动稀释。这一现象恰恰说明全球其他地区(尤其是印度和东南亚)的冷链市场正在快速崛起。

中国作为全球最大的食品生产国和消费国,为什么冷链物流市场规模不是全球第一?核心原因在于:

第一,冷链渗透率仍有差距。 中国生鲜农产品的冷链流通率约为40%(2025年),远低于发达国家的80%-95%。大量农产品仍通过传统渠道流通,未能进入冷链体系。这意味着中国冷链的”天花板”远高于当前规模,但需要时间逐步提升。

第二,服务价格水平差异。 中国冷链物流服务的单价低于美国,这反映了中国冷链行业整体仍处于”以量取胜”的阶段,附加值服务(如精细温控、数据追溯、供应链金融等)的占比偏低。

第三,医药冷链起步较晚。 美国冷链市场中医药冷链占比显著高于中国,医药冷链的单价远高于食品冷链。随着中国医药冷链的快速发展,这一差距将逐步缩小。

第四,统计口径差异。 GMI 全球数据的口径可能包含部分中国CFLP未纳入统计的冷链服务收入(如企业自建冷链部门的内部结算等),但这部分差异影响有限。

基于当前数据推算,如果假设两国维持各自的CAGR增速:

按当前增速,中国要追上美国似乎很困难——差距反而在拉大。但这忽略了几个关键变量:

-

政策红利释放 :中国”十五五”冷链基建补短板行动可能显著加速

-

渗透率提升 :中国冷链流通率从40%提升至60%+将释放巨大增量

-

医药冷链爆发 :中国医药冷链增速(15%-18%)远高于食品冷链

-

人民币升值 :如果人民币对美元汇率升值,以美元计的中国市场规模将被动提升

综合判断,如果中国能够将冷链物流市场年均增速提升至8%-10%(综合考虑政策驱动、渗透率提升和医药冷链爆发),预计到2035-2040年间,中国有望超越美国成为全球第一大冷链物流市场。

第一,全球冷链物流市场规模的真实数据。 2025 年全球冷链物流服务市场规模约3823亿美元(GMI),2026年预计约4291亿美元,CAGR 13.8%。不同机构的差异主要来自统计口径不同,不可跨机构混用。

第二,中国冷链物流市场规模的权威数据。 2025 年中国冷链物流总收入5567.1亿元(CFLP官方),2026年合理估算约5780亿元。行业自媒体所称的”7500-9000亿元”系将产业链整体规模混同为物流服务收入,不可作为权威数据引用。

第三,中国在全球的真实地位。 中国占全球约19%-20%,是全球第二大冷链市场。美国第一(约23.8%),差距约130-140亿美元。中国不是全球第一,但已是亚太地区最大的冷链市场,且增长潜力最大。

第四,TOP5格局。 美国>中国>日本>印度>德国,TOP5合计占全球55.3%。中短期内格局不会发生根本变化。

第五,中国最大的竞争优势。 中国在冷库总容量(2.67亿立方米,全球第一)和新能源冷藏车渗透率(44.86%,全球领先)方面具有显著优势,这为未来的追赶奠定了基础设施基础。

|

|

|

|

|

|

3823亿美元/2025年;4291亿美元/2026年

|

|

|

|

5567亿元/2025年;约5780亿元/2026年

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

中国冷链物流市场正处于从”规模追赶”向”质量超越”的关键转型期。短期来看(2026-2030年),政策驱动仍是核心增长引擎,”十五五”冷链基建补短板、设备更新补贴等政策将持续释放红利。中期来看(2030-2035年),随着冷链渗透率的持续提升和医药冷链的爆发,中国有望将年均增速提升至6%-8%。长期来看(2035年后),如果中国能够在冷链标准化、数字化和附加值服务方面取得突破,完全有可能超越美国成为全球第一大冷链物流市场。

-

Global Market Insights Inc., “Cold Chain Logistics Market Size & Share 2026-2035”, January 2026

-

中国物流与采购联合会冷链物流专业委员会, “2025年中国冷链物流运行数据”, 央视网, 2026年1月28日

-

Mordor Intelligence, “US Cold Chain Logistics Market Size, Share & Analysis 2031”, January 2026

-

Mordor Intelligence, “Japan Cold Chain Logistics Market Size, Cost and Report 2031”, March 2026

-

IMARC Group, “India Cold Chain Logistics Market Size, Analysis and Forecast 2034”, 2025

-

Mordor Intelligence, “Germany Cold Chain Logistics Market Size, Growth & Share 2031”, March 2026

-

USDA, “Capacity of Refrigerated Warehouses 2025 Summary”, February 2026

-

GCCA, “Global Cold Storage Capacity Report”, March 2026

-

Global Growth Insights, “Cold Chain Logistics Market Size & Insights Report 2026-2035”, January 2026

-

三井物产, “The Cold Chain: Current State and Outlook”, January 2025

⚠️ 免责声明 :本报告数据均来源于公开可查的行业研究报告和官方统计数据,仅供参考。不同机构对同一市场的统计口径存在差异,本报告已尽可能进行统一化处理,但不保证数据的绝对精确性。如需用于正式发布,建议进一步核实原始数据源。

👆👆Tips:敬爱的读者朋友,由于微信的推送规则,即使您关注了我们,可能也常常收不到推送,记得点击“冷链行业资讯”名片,设为星标⭐️,文章每天会自动推送哦!