4月智利新车市场稳健增长,中国品牌市占率36%,丰田皮卡重回榜首

2026年4月,智利轻型汽车新车销量达到27,572辆,同比增长5.5%,连续第3个月录得正增长。今年前4个月累计销量已达102,549辆,同比增长5.7%,是2023年以来首次在同期突破10万辆大关,标志着智利汽车市场从2024年的周期性低谷中持续回暖。

从宏观背景来看,智利经济2026年预计增长约2.1%,通胀逐步向央行3%目标收敛,利率政策进入宽松通道,信贷条件持续改善,这些因素共同支撑了消费者购车意愿的回升。整体而言,本月增长主要由中国品牌和部分日系小型车拉动,市场内部的结构性分化正在加剧。

中国品牌市场份额持续扩张,增长动能充足

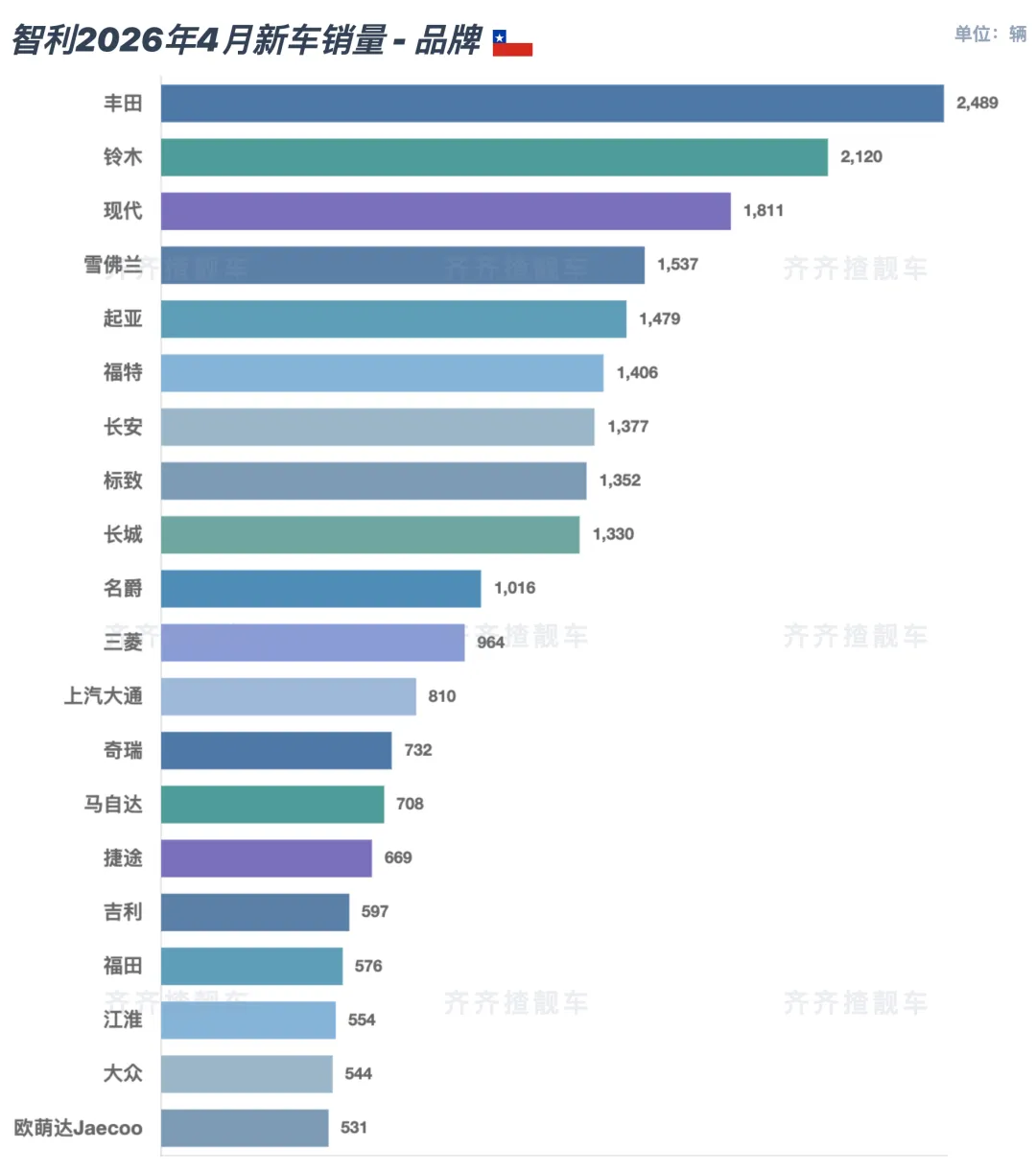

4月份,36个中国品牌合计售出约10,008辆,市场份额达36.3%,较去年同期30.4%大幅提升近6个百分点,同比销量增长25.9%,增速是整体市场的近5倍。前20强品牌中,中国品牌占据10席,较3月份增加1席;前10强中,中国品牌保持3个席位。虽然没有打入前5,但从边缘向主流的渗透趋势已经十分清晰。

长安汽车以53.2%的同比增速、1,377辆的月度销量,成为4月销量最高的中国品牌,排名第7,较2月份攀升2级。长安近年来持续深耕南美市场,在智利以实用型SUV和皮卡为核心产品,凭借相对完善的售后网络和较高的性价比,赢得了工商业用户和家庭买家的认可。此番高增速,折射出长安在智利正从”铺货期”迈入”放量期”的阶段性跨越。

长城汽车同比增长8.1%,跑赢大盘,但增速相对放缓,排名因此下滑2级至第9。名爵则排名稳守第10,同比增长62%,增速亮眼。

第二梯队方面,奇瑞旗下子品牌捷途同比增长126.8%,销量669辆,排名第15。捷途定位年轻消费者,以低门槛入门价格和丰富配置快速开拓市场,需要指出的是,其基数相对较低,一定程度上放大了增幅表现。吉利同比大增189.8%,同样处于市场建立的放量阶段,绝对规模尚小,规模效应有待建立。福田、江淮、欧萌达Jaecoo也进入前20榜单,分别实现3.0%、12.6%和18.5%的同比增长,是中国品牌梯队中稳健前进的代表。

表现相对偏弱的是上汽大通,逆势下跌10.4%,销量810辆。尽管排名环比上升3级至第12,绝对销量的下滑仍值得关注,可能与产品周期、车型竞争力减弱或渠道库存调整有关。奇瑞同比增长仅3.7%,明显弱于行业整体。作为深耕智利多年的成熟品牌,其增长势头趋于平缓,既有其他中国品牌竞争加剧的外部压力,旗下捷途的快速崛起也在内部形成分流。

中国品牌在智利的整体强势,突出的性价比优势是核心驱动力;从皮卡到紧凑型SUV,再到微型商用车,全面的产品线几乎覆盖了智利主流细分市场的全部需求;持续扩张的经销商网络则进一步降低了消费者的购买门槛。

头部日韩品牌表现稳健,二线品牌承压

销量前3名均为日韩品牌。丰田以2,489辆稳居月度冠军,市场份额约9%,同比增长2.6%。增速虽低于行业平均水平,但考虑到丰田在智利的绝对体量和高基数,维持正增长已属稳健。铃木和现代分别保持第2和第3的排名,同比增长6.7%和5.8%,与大盘步伐基本一致。

二线品牌的表现则明显分化。起亚同比下跌7.1%,销量1,479辆,排名下降1级至第5。起亚在智利的核心产品,包括Soluto和Picanto等入门车型,正面临中国品牌在同价位段的直接竞争,传统优势受到侵蚀。与此同时,起亚虽在全球市场积极推进混动转型,但产品更新节奏在南美市场相对滞后,可能导致部分消费者持币观望。

三菱同比下跌14.5%,销量964辆,跌幅明显。值得注意的是,排名反而比3月份上升2级至第11,原因在于同期其他品牌跌幅更大,三菱属于”矬子里拔将军”,并非真正意义上的改善。三菱在皮卡市场受到丰田Hilux和长城炮的双向夹击,是其销量持续承压的关键。马自达同比微跌0.8%,基本持平,排名下降3级至第14,暂无明显趋势性信号。

雪佛兰表现突出,福特急跌

雪佛兰是前10品牌中本月表现最为亮眼的非中国品牌,同比增幅达19%,销量1,537辆,排名上升2级至第4。在中国品牌大举进攻性价比市场的背景下,雪佛兰凭借长期建立的品牌认知和经济型产品线,依然维持了相当的市场吸引力。

福特则是前10品牌中跌幅最大的一个,同比下跌8.5%,销量1,406辆,市占率5.1%,排名下降1级至第6。核心车型Ranger皮卡本月下跌6.8%,排名跌至第7,而福特在智利缺少其他强势车型来弥补皮卡的销量损失,这是其持续承压的根本原因。

皮卡依然称霸

4月车型畅销榜前3名全部为皮卡,前10中皮卡占据4席,再次印证了皮卡在智利市场的核心地位——它既是工农业生产的刚需工具,也是许多家庭的首选用车。

丰田Hilux虽然同比下跌4.4%,仍以1,036辆强势夺冠,排名上升8级。三菱L200同比大跌17.2%,但排名上升4级至第2,折射出皮卡市场整体竞争加剧、各家普遍承压的格局。长城炮从上月第1跌落至第3,但同比仍增长18.7%,销量693辆,是皮卡市场中中国品牌最具代表性的产品。福特Ranger同比下跌6.8%,销量497辆,排名下降4级至第7。除长城炮外,其余主要皮卡车型本月同比均录得下滑,皮卡细分市场的竞争烈度已显著上升。

中国SUV表现亮眼

畅销车型前20榜单中有6款来自中国品牌,前10中占3席,中国SUV的市场存在感持续增强。

名爵ZX同比增长126.1%,销量459辆,排名第8;名爵ZS同比增长168.3%,销量381辆,排名上升10级至第14。两款车型共同支撑了名爵在智利整体销量的强劲增长。奇瑞瑞虎2同比下跌13.1%,销量437辆,排名跌至第10,在同价位中国品牌竞品日益增多的背景下,竞争压力明显加大。吉利缤越销量342辆,排名上升4级至第18,延续了吉利在智利市场的放量态势。

铃木稳守小型车市场

铃木本月有两款车型跻身前10,表现抢眼。雨燕Swift同比增长170.2%,销量643辆,排名上升3级至第4;跨界小型SUV Fronx同比增长97.2%,销量637辆,保持第5。铃木的竞争逻辑在于,当各品牌普遍在中端性价比市场激烈厮杀时,超小型车这一价格带反而形成了相对竞争真空,铃木凭借长期深耕的产品口碑,在这一细分市场构建了难以撼动的护城河。

标致Partner同比下跌25.1%,销量498辆,排名上升2级至第6。轻型商用车细分市场的下滑,可能部分反映了中国商用车品牌持续渗透带来的替代压力。

小结与展望

2026年4月,智利汽车市场稳中有进,但品牌间的分化格局日趋清晰。

中国品牌的结构性崛起正在加速。36.3%的市场份额意味着智利每3辆新车中就有1辆以上来自中国品牌,且这一比例仍在上升。皮卡市场依然是智利汽车消费的基本盘,丰田Hilux、三菱L200与长城炮三足鼎立的格局预计短期内保持稳固。二线非中国品牌的下滑具有一定的结构性意味。在中国品牌持续拉高性价比标准的市场环境下,如何重新定义自身的差异化价值、守住既有市场份额,是这些品牌共同面对的课题。