第21周 国内铁粉市场周报【05.18-05.23】

志金专稿:本周国产矿市场局部偏弱:周环比唐山降10-15、山东钢矿降29、邯邢降10、辽西、辽东、山西、内蒙持平(单位:元/吨)。

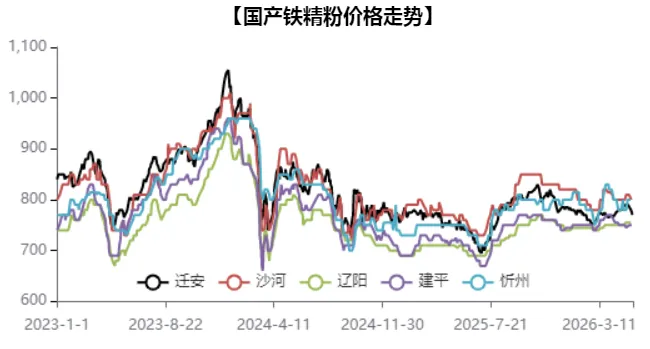

图1:2023年以来重点地区铁粉价格走势

表1:国内重点地区钢厂铁粉采购价格调整一览表

一、本周铁粉概况

【华北地区】本周唐山国产矿市场震荡向下,钢厂采购价下调10-15,市场及大矿价格随着走低10-15,但是钢厂采购节奏放缓,中间环节避险观望,多无询盘拿货意愿,部分等待低价资源入手,下周来看:钢厂利润空间略有收窄,控本降本意愿增强,采购较为谨慎,但是高利润仍能支撑钢厂开工处于高位,对原料需求维持相对稳定,虽然国产矿性价比优势不强,但是进口精粉资源偏紧、区域道路运输受限,也使得钢厂对国产资源需求保持稳定状态,另外本周采购节奏偏缓,增强部分阶段采购需求;当地以及周边矿山价格仍处于高位,原矿、低品资源下调节奏偏缓,进一步加大精选以及贸易环节亏损压力,低开工、低产量、高成本对价格的支撑增强,外地资源流入补充不足;整体看,低供应、高成本对价格支撑增强,需求虽偏弱,但是阶段性韧性较强,使得下周唐山市场向下阻力较大,有阶段性修复空间。

邯邢市场周环比降10,钢企拿货仍偏缓,多执行长协订单为主,个别采购低品资源,导致无合同的贸易商操作较为谨慎,有合同者低给明显,部分选矿随行就市出货,使得市场价格小幅下探,整周成交偏淡;下周来看,大矿调降后,钢企控本采购下或有压价操作,但厂商基于成本考虑,让利空间有限,使得矿价虽承压但底部支撑仍存,部分买方补库之下,低价成交或有好转,预计下周邯邢市场有小幅下探空间。

【山西、内蒙地区】山西内蒙市场周环比持平,厂商开工低位,持货者要价坚挺,而买方谨慎观望,整体交投偏弱,成交寥寥;下周来看,资源整合、证件办理以及政府管控的多重影响,短期内矿选厂开工难以恢复,供应低位的局面仍将持续;而需求方面,两地钢厂刚需补库为主,再加上个别检修,中间商情绪谨慎,鲜有批量采购动作,供需整体呈现紧平衡状态,预计下周山西内蒙市场整体维持平稳运行,难有大幅波动。

【东北地区】本周辽东国产矿市场多地暂稳,环保严查之下,矿选生产受限,市场现货供应趋紧,持货者高要情绪浓郁,但外围市场偏弱,买方操作谨慎,刚需拿货为主,整体成交偏弱,据悉,弓长岭、本溪地区65品位酸性粉湿基税前出厂A级双零硫个别750-760能成交;下周来看,环保制约仍在,现货供应偏紧难有改善,叠加当前钢厂盈利尚可,生产保持相对积极,铁矿需求韧性较强,对矿价存有支撑,但终端成材需求转弱预期,对钢价底部支撑减弱,钢厂利润将有承压,控本意愿仍强,本周尾局部钢企下调采购报价,供货商操作空间收窄,市场拿货节奏放缓,对矿价制约仍强,综合考虑,预计下周辽东国产矿市场多地暂稳,价格上下阻力均强。

本周辽西国产矿市场多地持稳运行,外围偏弱扰动下,买方压价询盘为主,但矿选开工维持低位,持货者惜售,供需多僵持,据悉建平地区66品位酸性粉湿基税前出厂B级0.5-0.6钛8-9个水个别给750有要765;外围不确定扰动仍存,钢厂多观望,需求难有明显释放,中间商心态明显谨慎,无迫切性补库需求下,低价询盘为主,采购节奏明显放缓,矿选考虑库存压力不大,且多数独立选厂暂未开工,供应亦难有明显释放,要价坚挺,供需双弱且僵持,预计下周辽西多地暂稳,个别窄幅调整。

【山东地区】本周山东矿企64品位碱粉干基税前承兑出矿报880降29,钢企同步下调,矿企多正常生产,钢企拿货节奏有所放缓,致使矿企库存小幅累积,小厂及贸易商出货亦有放缓,整体成交偏淡;下周来看,进口矿基本面矛盾暂不突出,下周或有阶段修复,预计下周山东市场窄幅调整;枣庄市场周环比降25,矿企降后成交有好转,贸易商按需拿货为主,整周成交一般;虽然大矿已经跟随五矿下调,库存压力下降,但幅度仍有差距,预计近两日枣庄市场有小降空间,幅度暂看5左右。

二、影响因素分析

【钢材方面】本周钢厂整体开工情况尚可,带动主要品种钢材产量环比增加21.96万吨至862.2万吨,整体库存虽环比下降18.38万吨至1556.91万吨,但厂库的的增加以及表需的下降,也表明下游拿货节奏有所放缓,基本面边际转弱,对钢价支撑不足;后续来看,虽宏观政策及资金投放带来利好预期,但短期难抵现实利空,多地强降雨天气的来临,使得工地施工进度将有放缓,钢材需求走弱预期增强,再加上焦炭四轮提涨迟迟未有落地,成本支撑减弱,预计近期钢材市场震荡偏弱运行,但整体空间相对有限。

【进口矿方面】上期澳巴发运总量2573.1万吨,环比增加281.2万吨;47港到港总量2829.8万吨,环比增加419.2万吨;47港进口矿库存总量17114.72万吨,环比下降74.51万吨;日均疏港量337.75万吨,增1.05万吨。港口库存延续下降,但仍处近几年高位,且海外发运和港口到货量明显增加,供应宽松预期增强,矿价承压运行;钢厂铁水产量增至240.81万吨,创年内新高,对原料需求韧性增强,但近期钢价表现偏弱,进口矿港口成交也是由钢厂逢低补库节奏加快带动释放,故需求端对矿价有托底,但难以形成有效带动,综合考虑,短期内进口矿价格震荡调整运行,对国产矿影响有限。

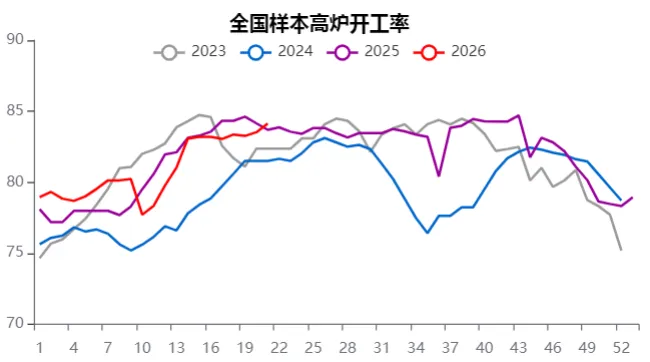

【矿粉需求】本周部分钢厂结束常规检修,高炉开工率提升0.62个百分点至84.14%,处于同期高位,带动铁水日产量突破240万吨,市场需求韧性较强;但钢厂盈利率下滑0.87%,以及区域性环保管控趋严,生产积极性或受抑制,铁水产量见顶预期升温,对矿价难有显著拉动作用。

2:2023年以来全国样本高炉开工

三、下周市场预测

本周矿石期货在外围消息的扰动下,呈现小幅震荡走弱的趋势,现货市场多地操作者观望情绪浓厚,局部出现小幅下探,成交活跃度未有明显改善;下周来看,供应方面,河北、山西地区的资源整合,东北地区的环保督察,以及部分地区矿选厂证件的办理,短时间内都难以解决,铁精粉供应整体仍将延续偏紧局面,对市场价格存有支撑;需求方面,虽然当前钢厂利润维持高位,开工水平维持高位,但钢材淡旺季转换之际,销售压力增加,钢厂对原料铁矿采购也愈发谨慎,整体补库意愿不强,再加上环保检查下,辽宁个别钢厂违规增产,铁水产量见顶预期升温,对矿价形成压制;综合来看,市场走势上方有需求偏弱的制约,下方又有供应偏紧的支撑,短期内单边趋势性不足,预计多地持稳观望,局部调整。

(志金钢铁——编辑部)