爱债东方FICC│货币市场周报(2026.05.18-2026.05.22)

银行间市场

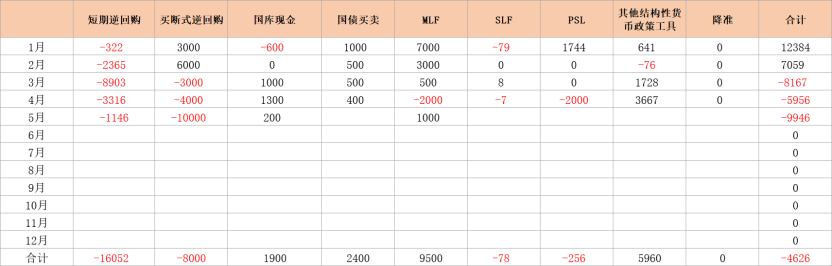

本周公开市场共有30亿元7天期逆回购与8000亿元买断式逆回购到期,央行累计开展了3045亿元7天期逆回购、300亿元21天及700亿元1M国库现金定存操作,全周实现净回笼3985亿元。

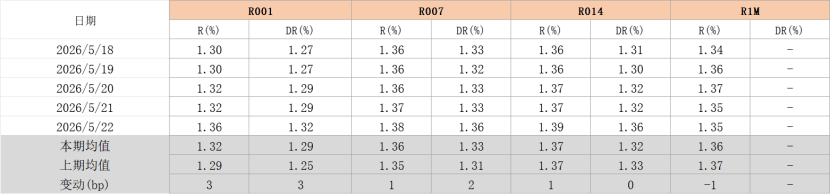

本周受买断式逆回购到期、政府债券缴款影响,资金面由宽松回归均衡:银行体系资金融出规模显著回落,周二起X-repo供给不再充裕且持续缩量,资金利率缓步小幅上行,至周五午后融出增加;非银端则相对融出积极,但受银行供给收缩带动,利率同步走高。R001周内上行6BP至1.36%,R007则仅上行2BP至1.36%,资金供给结构分化下,质押不同券种、不同期限间价差收窄至1-2BP。

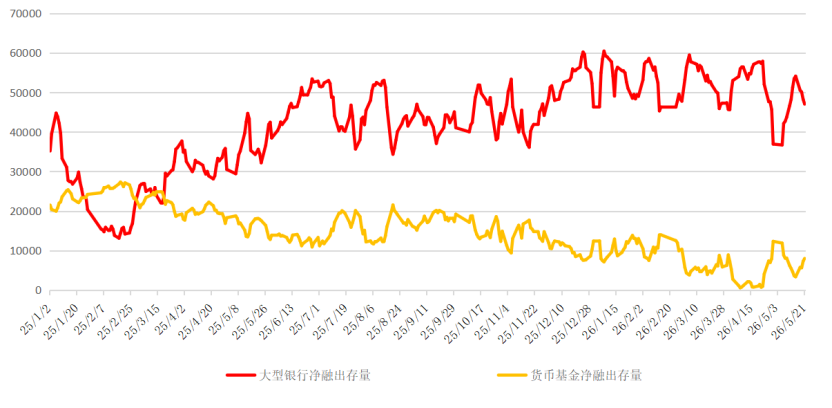

机构融出方面,本周大型银行净融出规模持续收缩,净融出余额由周一超5万亿降至周五仅约4.1万亿;中小型银行净融出规模稳步回升,余额由周一不足1000亿升至周五超2500亿;货币市场基金净融出较上周显著增多,周五余额一度超1万亿。

隔夜期限方面,本周R001均值较上周上行3BP至1.32%,DR001均值同步上行3BP至1.29%。质押利率债方面,周一开盘X–repo最优卖盘在1.25%足量挂出,非银可点卖盘集中在1.3-1.35%,供给充裕,周二起融出持续缩量,至周五上午仅在1.39-1.45%少量挂出,午后融出逐步增加,价格降至1.3-1.38%。银行对非银定价也由周一1.3-1.31%升至周五1.38-1.4%。质押非利率债方面,周一非银开盘在1.37%融出,午后回落至1.33-135%,周二起价格回升,至周四全天报价稳定在1.37-1.38%,周五进一步上行至1.4%,午后随银行融出增加小幅回落。

7天期限方面,本周R007均值1.36%较上周走高1BP,DR007均值1.33%较上周上行2BP。本周7天价格跟随隔夜价格小幅抬升,非银报价坚挺。周一质押利率、地方债报1.34-1.35%,周二下探至1.33-1.34%后持续回升,周五升至1.37-1.39%;质押信用债价格同步上行,由周一1.35-1.37%逐步涨至周五1.39%附近。

本周三起央行加码公开市场逆回购操作,系四月以来非跨月时段首次千亿级投放。前期地量投放源于市场资金需求较低,而周三起加量投放则反映出资金需求显现,对应此前冗余的流动性已基本出清,而央行仍在持续满足全部一级交易商需求,代表其调控态度并未发生改变。周五盘后央行公告称周一(5月25日)将开展6000亿MLF操作,本月MLF到期规模为5000亿,超额续作或意味着本轮中长期资金回笼节奏将边际放缓。下周进入跨月及税期走款,公开市场到期量3045亿、政府债券净缴款约6200亿较本周环比上涨116%,在当前流动性环境下,资金面或将出现阶段性波动,预计央行将加大公开市场投放力度以对冲流动性缺口。

图表4:质押式回购成交量(亿元)

图表5:主要融出机构净融出存量(亿元)

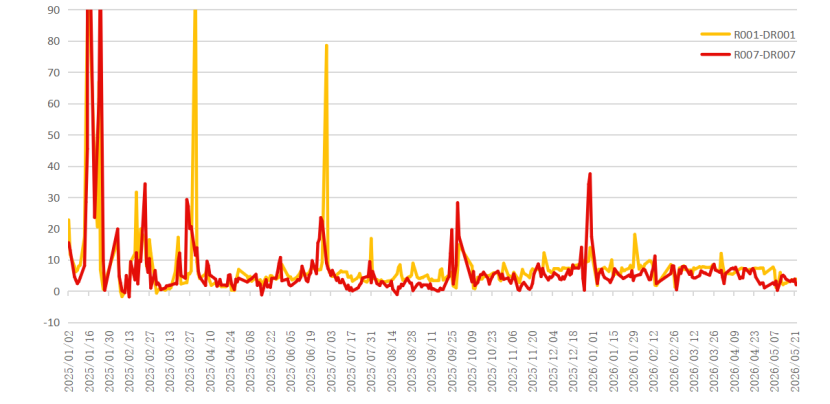

图表6:期限利差变化

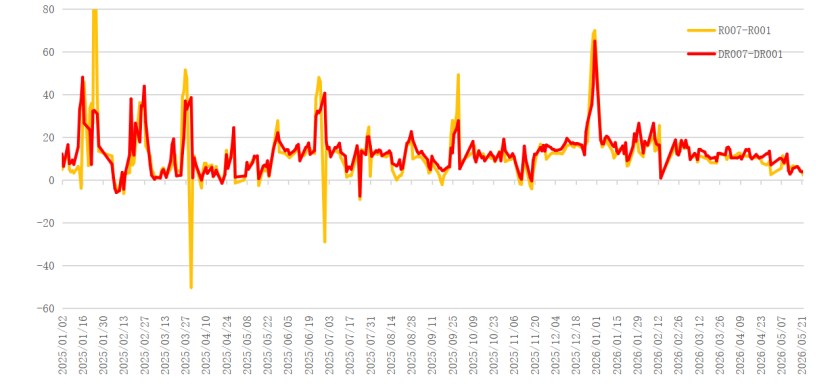

图表7:R和DR利差走势

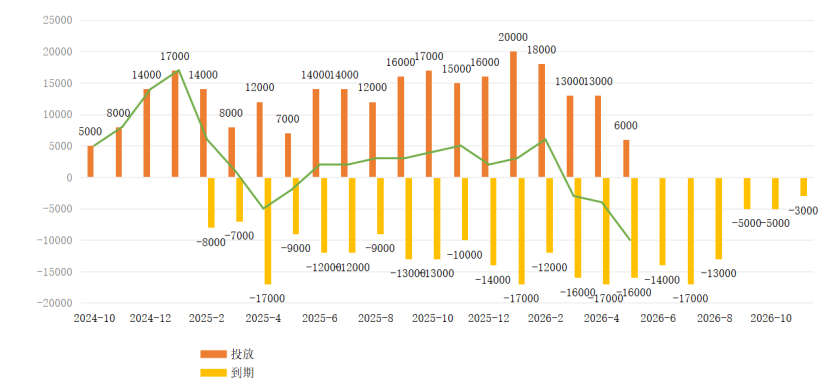

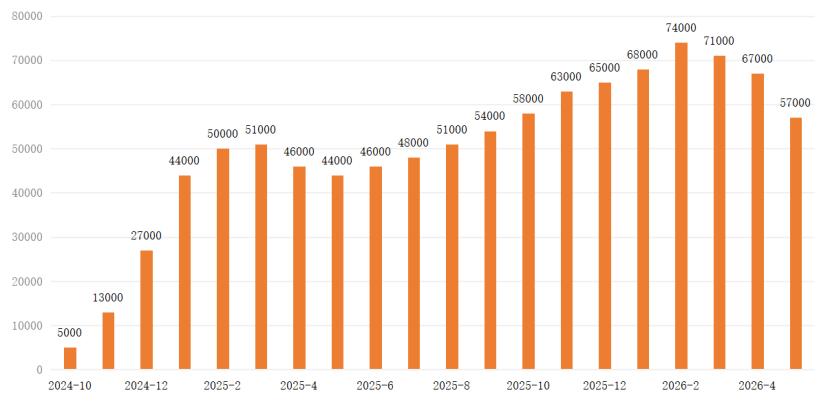

图表9:买断式逆回购余额(亿元)

交易所市场

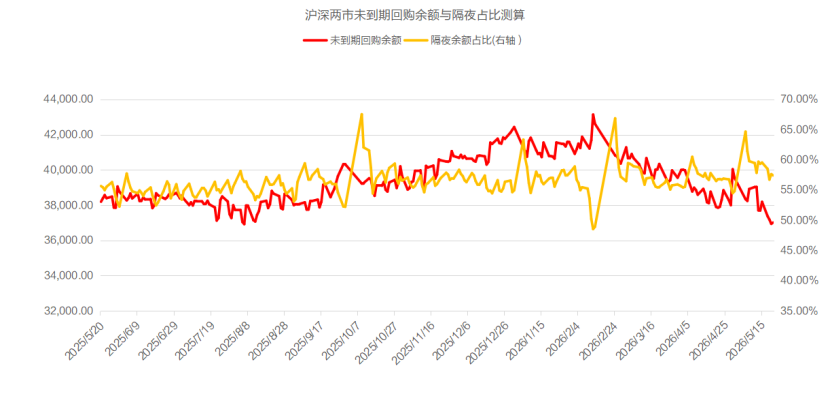

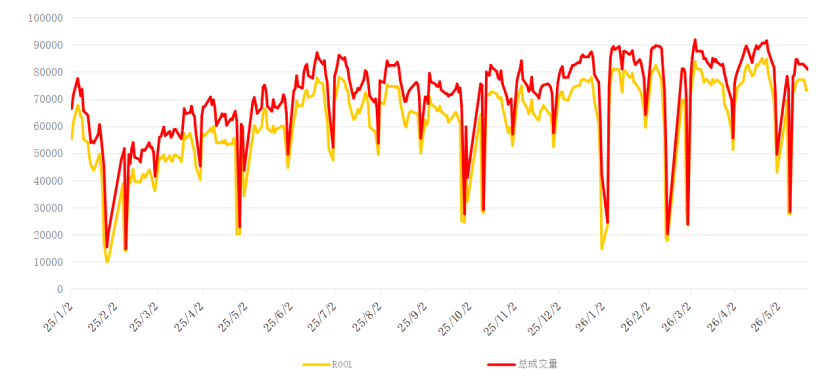

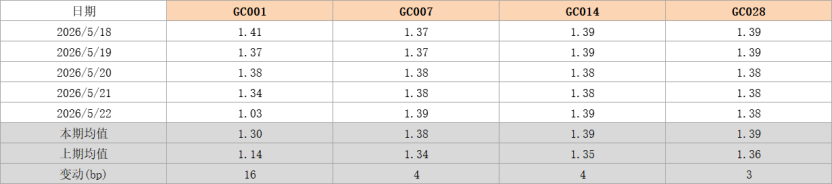

本周交易所资金价格总体上涨,尤其上半周受北交所连续打新影响,短期限品种上涨较多,上交所GC001定盘均值较上周上涨超过15BP,至1.3%,GC007定盘均值小涨4BP,至1.38%。从成交量来看,本周上交所回购日均成交量进一步回落至2.2万亿以下水平,日均成交量下降超1000亿元,GC001日均成交量下降超过1100亿,GC007日均成交量小幅回升不到100亿。从沪深两市回购余额来看,本周市场未到期余额进一步回落至3.7万亿附近水平。具体行情如下:

周一资金价格例行反弹(今日北交所打新冻结10283亿),资金价格保持粘滞走势,其中短期限品种成交中枢较上周五上行较多,GC001开盘直奔1.4%以上,全天大部分时间保持在1.38%以上,尾盘走势也相对僵持,定盘均值较上周五反弹超过30BP,至1.41%,长期限品种维持横盘整理,成交均价较上周五上涨2-3BP,基本成交在1.37%-1.39%不等。

周二资金价格走势总体平稳,短期限品种成交均价较前一日略有小跌,GC001定盘均值小跌4BP,至1.37%,长期限品种以横盘为主,成交中枢与前一日相当,继续保持在1.37%-1.39%不等。

周三资金价格维持粘滞走势,本周第二次北交所打新,与周一打新冻结资金解冻对冲,GC001品种全天横盘在1.38%附近,长期限品种继续横盘整理,涨跌在1BP以内,同样成交在1.38%附近。

周四资金价格略有小跌,GC001全天大部分时间保持在1.3%-1.35%之间,2点半后随着卖盘消化一度恢复小涨,回升至1.4%附近,好在尾盘又恢复平稳回落,定盘均值较前一日下行4BP,至1.34%,长期限品种仍以横盘为主,成交中枢与前一日相当。

周五本周北交所打新资金解冻,短期限品种惯例回落较多,GC001定盘均值较前一日大幅回落超过30BP,至1.03%,长期限品种维持横盘整理,成交中枢保持在1.38%-1.39%附近。

下周展望下周月末仍有北交所打新,需密切关注资金价格走势变化。

图表11:本周上交所回购成交情况

图表12:本周上交所回购成交量情况

图表13:沪深两市交易所回购余额