AI 时代金融市场逻辑的转变

大家好,欢迎回到金融评书白活金融危机史。

这几年我们聊过熔断,聊过负油价,聊过期权市场的妖风。那些故事听起来已经够活久见了,但现在金融江湖又来了一个更大的风暴。

最近我应北美华人影响力联合会 (Alliance for Impact)做了一个关于AI时代金融市场逻辑的转变的讲座。有很多朋友都对这个话题很感兴趣,就把我的一些想法整理出来和大家一起分享。

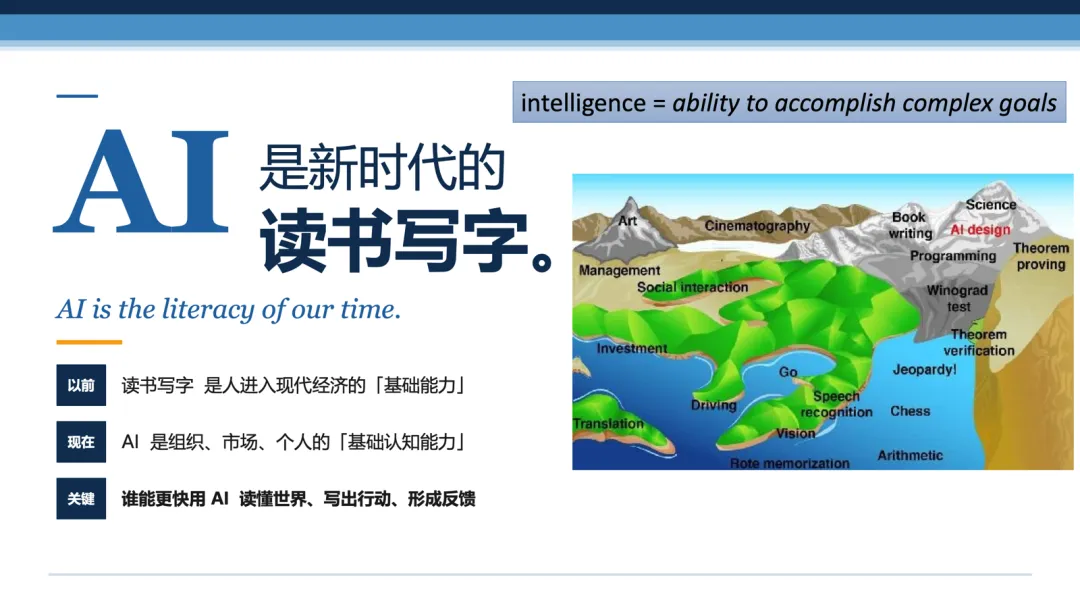

AI 是新时代的读书写字。在人类历史上,读书写字长期不是人人都有的技能。到了今天,AI 很可能会变成新的基础认知能力。谁能更快用 AI 读懂世界、写出行动、形成反馈,谁就有可能在下一轮竞争里先跑一步。

严格说,AI 可能不是金融市场里的一个“新变量”。它更像是有人悄悄把华尔街这台老机器的操作系统升级了。以前市场读财报、读订单流、读宏观数据;现在机器开始读整个世界。以前金融市场是给人设计的;现在它正在慢慢改造成给机器也能下场的地方。

AI 时代不是给金融市场加一个变量,而是在换操作系统。

这就好比以前赌场里大家还在看牌面、听荷官、观察对手眼神,现在隔壁桌突然搬进来一排不睡觉的超级计算机。它们不吃饭,不喝水,不困,不赌气,还能把全球新闻、卫星图、法律文书、代码提交、招聘广告、CEO电话会的语气,全都塞进模型里嚼一遍。

那问题来了:AI 到底改变了金融市场里的什么?是信息?是资产?是资本?是交易市场本身?还是我们这些金融人自己的饭碗?

咱们今天就顺着这五条线,把这件事掰开揉碎说一说。

一、AI改变了什么算“信息”

金融市场本质上是一个巨大的信息处理系统。市场把无数人的判断、恐惧、贪婪、约束和资金压力揉在一起,最后形成价格。价格不是神谕,价格是投票结果。

传统金融市场处理的主要是结构化信息:财报、宏观数据、利率、订单流、研报、电话会议纪要。基金经理像读报纸一样读市场,分析师像考古一样挖财报,交易员像听风一样看盘口。

但 AI 时代,几乎一切机器可读的东西,都可能变成金融信息。以前我们主要读网页、新闻、财报,现在招聘启事、代码提交、卫星图、电力消耗、客服语气,都可能进入交易模型。市场不再只是读报纸,而是在读一个更广阔、更实时的世界。

一家公司的 GitHub 活跃度,可能是产品节奏;招聘广告里的岗位变化,可能是战略转向;法律文书和判决,可能是诉讼风险;客服记录和社媒语气,可能是品牌口碑;卫星图上的停车场车流,可能是零售销售;CEO在电话会里突然少说了几个肯定词,多说了几个谨慎词,也可能被模型当成管理层信心拐点。

这在过去是人力很难做到的。你可以派分析师去沃尔玛门口数车,但你不能每天同时蹲在几千个停车场门口。你可以听一个 CEO 的电话会,凭多年江湖经验觉得他今天有点虚,但你很难把全球所有电话会的语音、语调、停顿和措辞变化实时放进同一个模型。

机器可以。

华尔街研究美联储主席,向来有点“听风辨雨”的劲头。格林斯潘时代,市场曾经盯着他的手提包:包轻,可能没什么大事;包重,像是装了厚厚一摞文件,大家就开始琢磨是不是要有政策信号。到了鲍威尔时代,这套“观察细节”的功夫又被 AI 往前推了一步。比如有交易者发现,鲍威尔在记者会上开场时,如果说的是 “Good afternoon”,往往对应的政策语境偏谨慎;如果说的是 “Hello everyone”,市场解读可能相对温和。于是问题就来了:如果等他说完整句话再交易,可能已经慢了半拍。那能不能在他刚走上讲台、嘴唇刚开始动、声音还没完全出来的时候,就通过嘴型判断他要说的是 “Good” 还是 “Hello”?

这听起来有点玄,但在 AI 时代并不玄。摄像头捕捉画面,模型识别口型,交易系统把这个微小信号接入判断框架。以前华尔街看格林斯潘的手提包,是人眼加经验;现在看鲍威尔的嘴型,是视频数据加机器学习。核心逻辑没有变,都是在政策语言落地之前,抢先捕捉一点点可能影响价格的信息。只是过去靠人猜,现在靠 GPU 算。格林斯潘时代华尔街看手提包算命,现在升级成看嘴型算命。金融江湖的法器,从罗盘变成了GPU。

XTX Markets 的 Alex Gerko 是一个很有意思的例子。华尔街日报形容他把 AI 变成了“印钞机”。这个表述虽然夸张,但背后的逻辑值得认真看。金融市场从来都是寻找 pattern 的地方。谁能在海量噪音里找到一点点可重复的信号,谁就可能把这一点点信号放大成利润。

但机器读得快,不等于机器读得对。

如果很多机构用的是相似的数据、相似的模型、相似的prompt,最后得出相似的交易指令,那市场效率提高的同时,也会制造共同误读。顺利的时候,这叫共识;遇到冲击的时候,它也可能变成高度同步的拥挤交易。以前市场谣言是人传人,现在可能是模型传模型。赚钱的时候叫共识,踩踏的时候就叫拥挤交易。

二、AI改变了什么是资产

所谓资产,表面上是股票、债券、房子、软件公司,深层是未来现金流和护城河。问题是,AI 出现以后,有些原来被认为很稳的护城河,突然被市场重新估价了。

过去 SaaS 公司为什么贵?用户 seat、workflow 黏性、切换成本、销售渠道、数据积累。说白了,就是客户买了你的软件,员工天天用,数据搬不走,培训成本高,合同签了好几年。

但 AI agent 出来以后,它提出了两个很直接的问题:如果一个agent 可以跨软件完成工作,单个软件的界面和流程还有多少价值?如果用户买的不是软件,而是完成任务的能力,那 SaaS 的估值倍数是不是要重新算?

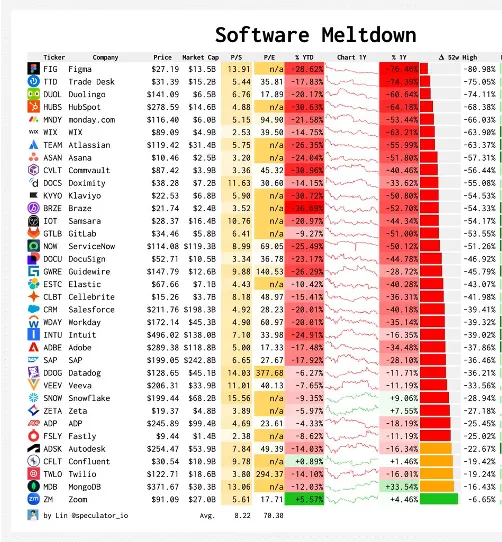

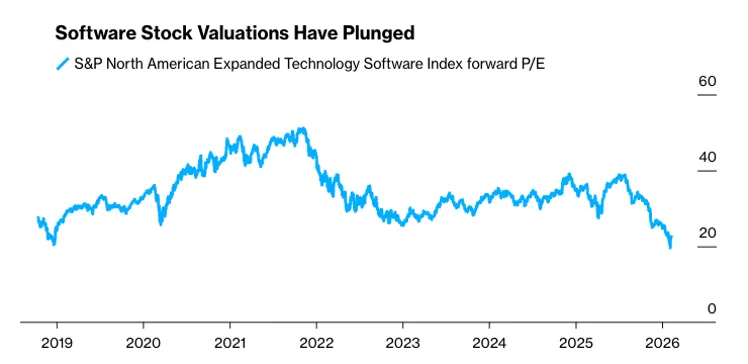

这个问题一旦被市场认真对待,估值就会发生变化。2026年 2 月 13 日那一周,SaaS 板块市值蒸发超过 1 万亿美元。IGV 软件 ETF 年初至当时下跌 21%,距离 2025 年 9 月高点下跌 30%。一些软件个股跌幅动辄三四成。

这里最重要的不是跌了多少,而是为什么跌。市场突然意识到,软件公司不是只和软件公司竞争了,它们还要和会跨软件干活的 agent 竞争。护城河不是没了,但市场开始怀疑,这条护城河是不是比过去想象中更容易被跨越。

而且被重估的不只是软件,金融自己也排在前列。法律、税务、财富管理、保险经纪、房地产中介,这些靠专业知识、流程经验和中介手续费吃饭的行业,也都在被 AI 重新拆开。

不是说这些行业明天就会消失,而是市场开始问:如果LLM 能读合同、审条款、做税务、匹配风险、整理客户资产,那中间那一层服务费还值多少钱?这问题一问出来,估值就不可能还像从前那么安稳。

这件事还会继续向下传导。表面上看是股票跌了,实际上后面牵着信用利差、私募估值、杠杆贷款、基金赎回、IPO 和并购退出一大串。你以为只是某个板块调整,实际上它可能已经沿着金融管道往下走了。

三、AI改变了资本周期

很多人一听 AI,第一反应还是互联网:软件、云端、算法、轻资产。但这一轮AI 很可能不是轻资产互联网,而是重资产工业革命。

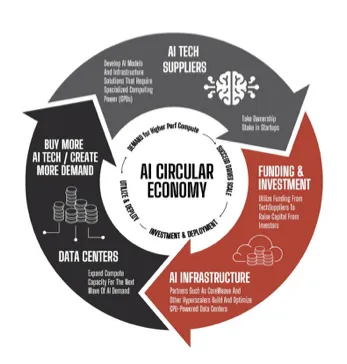

它需要模型,需要 GPU,需要数据中心,需要电力,需要冷却,需要土地,需要云厂商,需要项目融资,需要公司债,需要私募信用。听起来不像硅谷咖啡馆里的创业故事,更像钢铁厂、电厂和债券市场联合主演的大戏。

AI 价值链大致可以分成三层。第一层是模型层,OpenAI、Anthropic、Google、xAI、Meta、DeepSeek 在这里厮杀。第二层是算力和基础设施层,Nvidia、数据中心、电力、云厂商在这里搭台。第三层是金融承载层,公司债、私募信用、项目融资、银行风险转移、REITs、电力合同在这里接盘。

这三层最有意思的地方在于:上面是技术革命,下面接的是债务杠杆。AI 的故事写在硅谷新闻稿里,但账单可能寄给债券市场。

这里最核心的一句话是:收入兑现需要时间,资本开支和债务现在就发生。你今天挖沟、铺电、买 GPU、建数据中心,五年以后收入能不能覆盖成本,取决于 AI 商业化速度、模型价格、竞争格局和最终需求。

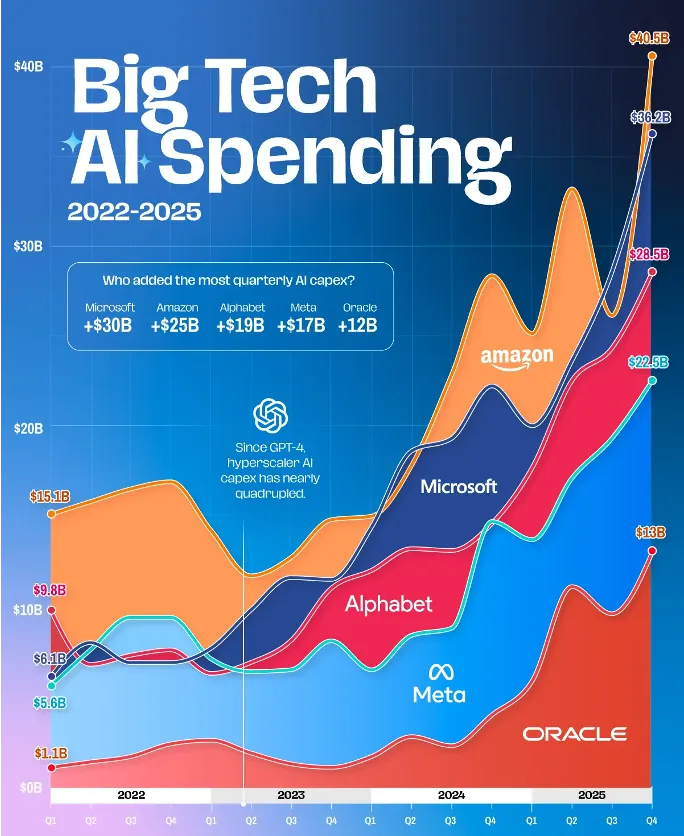

AI capex 的规模已经像海啸一样压过来。Q1 2026 财报后,hyperscalers 集体上调资本开支指引,2026 年相关 capex 估计约 7250 亿到 7400 亿美元,比 2025 年增长 64%;2027 年估计可能到 9110 亿美元。

这已经不是买几台服务器试试水,这是开闸放水。当资本开支大到这个程度,它就不再只是科技行业自己的故事了。它会影响电力、土地、债券、私募信用、银行资产负债表,最后也会影响实体经济里的就业和消费。

AI 如何烧钱说清楚了,接下来就要问:钱从哪里来。

一家两家公司烧现金,还可以靠账面现金和股权融资。整个行业一起上马重资产项目,就很难只靠口袋里的钱。于是债券市场、私募信用、项目融资都要被卷进来。

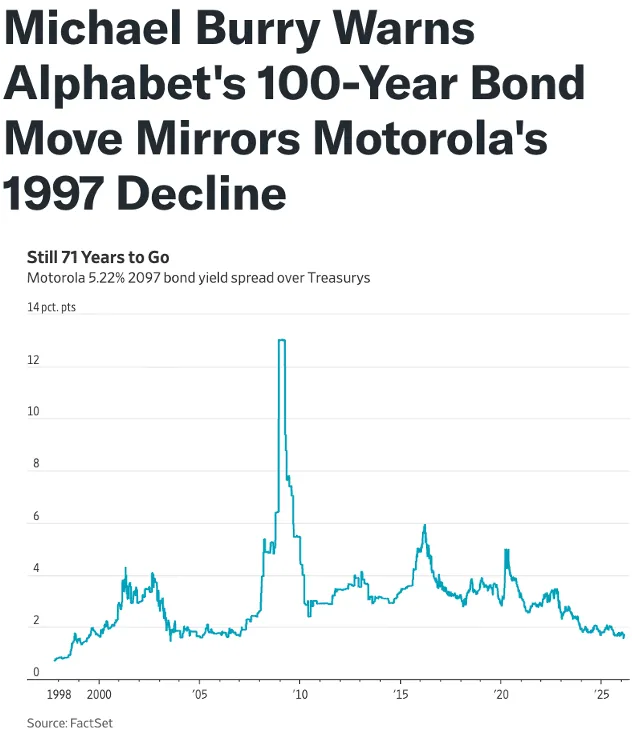

Alphabet 发百年债,上一回科技公司发百年债还要回到 1997 年摩托罗拉。Oracle 长期债务膨胀到 1250 亿美元,OpenAI 生态链堆起 1000 亿美元级别债务,2026 年投资级债券发行预测达到 2.25 万亿美元,AI 相关发行同比增长 142%。这些数字放在一起,意思很清楚:AI 已经把企业债市场卷入了一个产业周期。

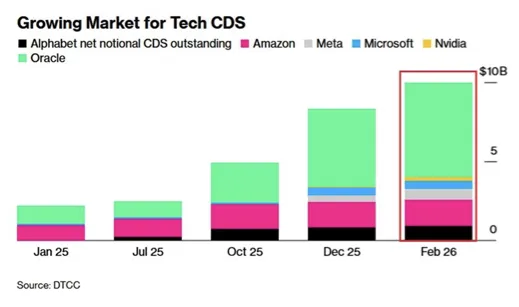

风险最先从哪里冒头?有几个管道特别值得看:CDS、私募信用、银行风险转移。

银行开始转移 data center 债,私募信用基金 NAV 下调,软件杠杆贷款不良规模从 2025 年中 77 亿美元涨到 2026 年 1 月 250 亿美元,Klarna 上市 8 个月跌 60%。这些都不是孤立的点,而是同一条链条上的不同信号。

四、AI改变了市场形态

传统金融市场是为人设计的。人要睡觉,要吃饭,要周末,要节假日。美股 9:30 开盘,16:00 收盘,不只是历史习惯,也是人类生理周期给市场留下的信息消化缓冲区。

但 AI agent 不睡觉。如果未来越来越多的交易主体是机器,市场基础设施就会被迫迁移:交易时间从 9:30 到 16:00 变成 24/7;结算从 T+1、T+2 走向实时;交易单位从整数股走向微额和分数股;披露从人工编写的季度文件走向 API、实时、可机读;合规从事后审计走向嵌入式和自动合规;资产形态从电子凭证走向可编程 token。

这不是科幻。纽交所、纳斯达克、Kraken、DTCC 等机构都已经围绕 24/7 交易、tokenized securities 和区块链结算做动作。华尔街的基础设施,已经在为机器市场动工。

24/7 听起来很有吸引力,流动性更连续,结算更快,成本更低。但市场一直开门,不等于每个时段都有足够深度。交易时间被拉长以后,某些时段的流动性反而可能更薄。

更重要的是,如果策略相似、信号共享、模型反馈循环全天候运行,闪崩可能不再是某一个交易日里的事故,而是分钟级、跨时区、跨资产的连环反应。以前市场晚上还能暂停一下,给信息消化和共识形成留出时间。未来这个天然缓冲可能会变薄。

五、AI在实体经济里的回声

AI 不只是改变股价、估值和信用,它开始进入就业、消费和家庭资产负债表。

金融市场经常被说成经济的晴雨表。但如果这个晴雨表自己也装上了 AI,开始预测天气、影响天气,甚至偶尔制造天气,那实体经济和金融市场之间的反馈就会变得更复杂。

劳动市场表面平稳,白领开始承压。这件事不能简单理解成“AI明天取代一半人类”。短期看,冲击更可能先发生在可流程化、可模板化、可复制的白领工作上。最先感到压力的,往往不是体力劳动,而是过去靠整理材料、写报告、做初步分析、跑流程吃饭的岗位。

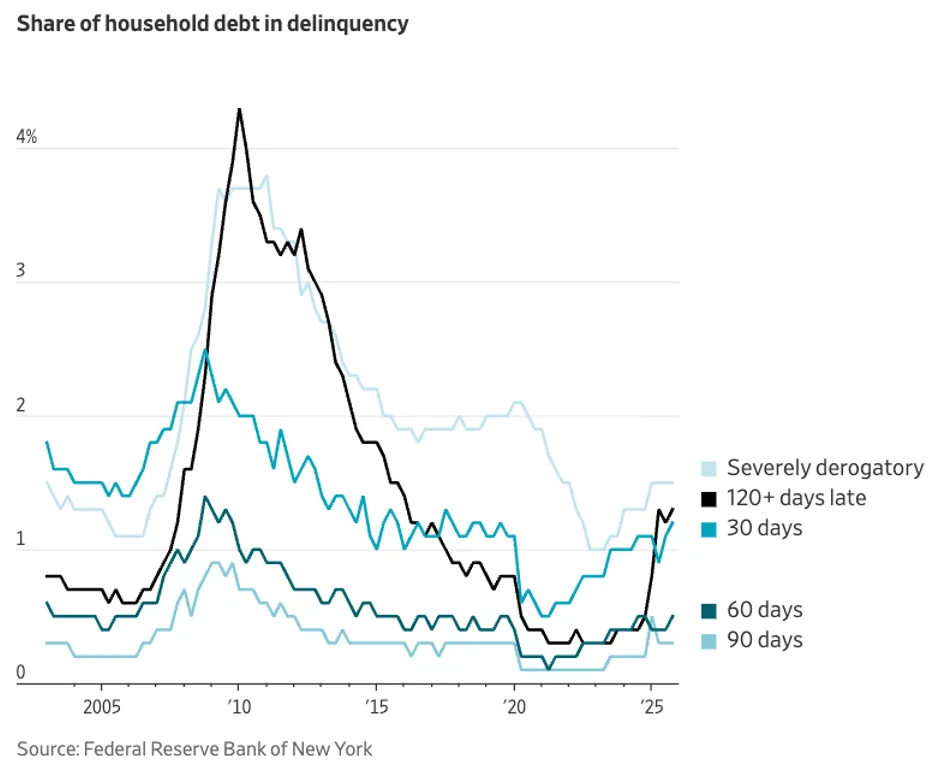

消费金融也是一个很好的观察窗口。如果就业和收入预期开始变弱,最先反映出来的,往往不是宏大叙事,而是信用卡、车贷、学生贷款、分期付款这些很具体的账单。

当餐馆客流下降,一元店开进更富裕的社区,白色家电公司下调销售指引,信用卡和学生贷款拖欠率上升,这些都不是孤立的小新闻。它们像一个个水位计,告诉我们实体经济下面的压力正在变化。AI 推动股市上涨、推动资本开支扩张,但如果普通家庭的现金流开始变紧,金融市场迟早要听见这边的回声。

六、AI改变金融人的护城河

最后说到人。

AI 会不会取代金融人?这个问题如果回答得太简单,通常都不准确。更准确的说法是:AI 不会消灭金融判断,但会消灭很多没有判断的金融劳动。

过去很多金融初级工作,核心是“我会算”“我会找资料”“我会做汇报”“我会整理财报”“我会写常规脚本”。这些能力当然仍然重要,但它们正在被 AI 快速压价。

以后更稀缺、更值钱的能力,会变成另外几类:你能不能定义问题,能不能把市场问题翻译成数据、模型和制度问题;你能不能做因果判断,分清相关性、共因和反向因果;你能不能理解监管框架、市场惯例和合规边界;你能不能看懂从估值到信用、从私募到实体经济的跨资产传导;最重要的是,你知不知道什么时候不该相信模型。

我自己也做过一个获得FMA教学创新奖的教学实验:用生成式 AI 做 Customized Fear and Greed Index。以前不会编程的学生,很难快速做出像样的市场监测工具。现在 AI 可以帮他们抓取信息、整理指标、写代码、做可视化。

这不是让学生绕过学习,而是让他们把一部分时间从机械劳动里解放出来,去思考更重要的问题:恐惧和贪婪到底怎么定义?哪些指标有经济含义?模型输出为什么今天变了?

AI 不能取代好奇心,但可以放大学习。以前学金融、学编程、学数据分析,很多人会卡在工具门槛上。现在 AI 可以像一个随叫随到的助教,帮你解释、写样例、改代码、做初稿。

但前提是,你得有好问题。AI 很像一面镜子,问题越清楚,反馈越有价值;问题越含混,答案也越容易流于表面。

结尾:泡沫和革命,可以同时成立

AI 是泡沫,还是产业革命?它很可能两者都是。

AI 是我们有生之年见到的最大技术革命之一。它会改变科研、医疗、教育、制造、金融,甚至改变人类学习和工作的方式。正因为这件事太大,所以钱才会像潮水一样涌进来。

但也正因为钱来得太猛,短期泡沫几乎不可避免。市场会把十年后的梦想提前折现到今天,把未来的现金流先画进估值,把还没有完全证明的商业模式先装进债务结构里。

金融危机史告诉我们,最危险的往往不是没有故事,而是故事太好。好故事会吸引资本,资本会修建基础设施,基础设施又会强化故事。等到某一天现金流跟不上叙事,信贷市场就会开始替大家做数学题。

当然,即便泡沫破了也不代表革命失败。铁路泡沫之后,铁路还在;互联网泡沫之后,互联网还在;如果 AI 某一天经历一场金融上的退潮,留下来的数据中心、模型能力、工作流改造和教育方式,也可能正是下一阶段的起点。

所以今天这回书,即不是劝大家乐观,也不是劝大家悲观。只是想说,AI 时代的金融市场,已经不是十年前那个市场了。以前我们说金融市场是经济的晴雨表。未来这个晴雨表,可能自己也装上了 AI,开始预测天气、影响天气,甚至偶尔制造天气。。。

欲知后事如何,咱们下回书接着聊。