爱债东方FICC│大宗商品及碳市场周报(2026.05.18-2026.05.22)

商品概览

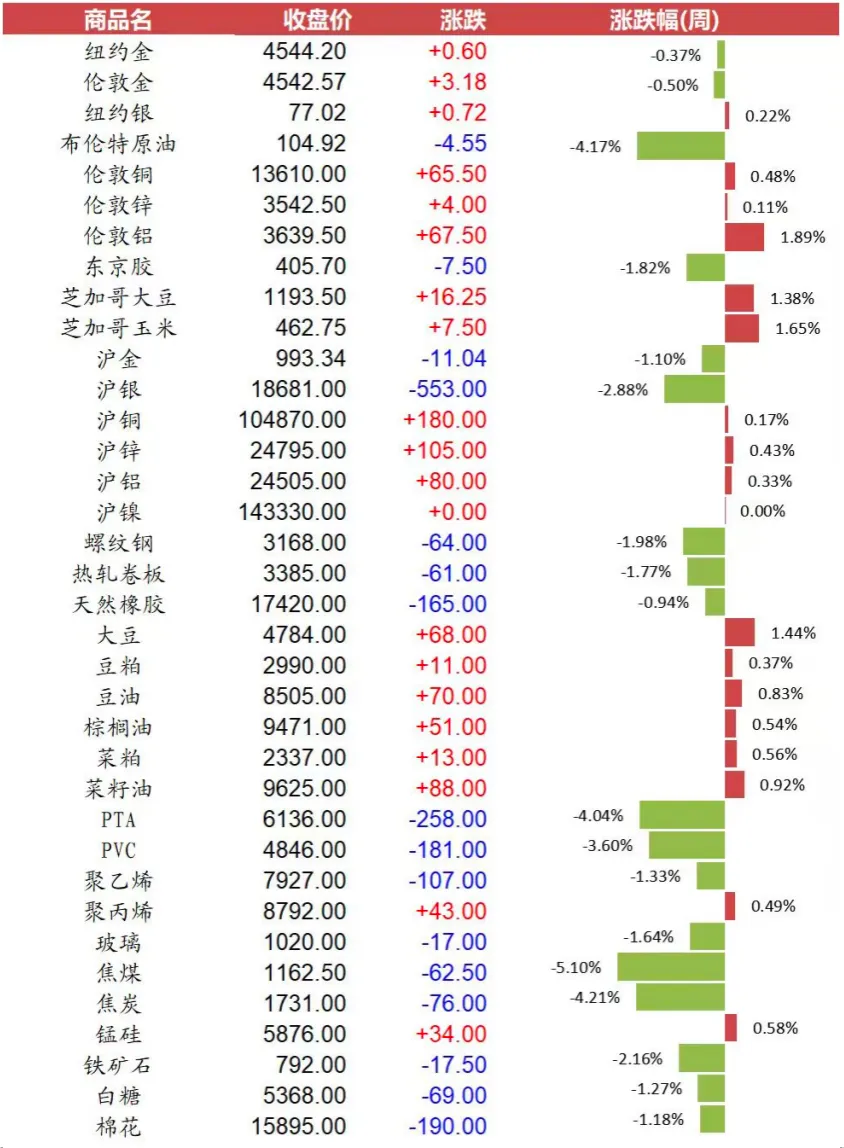

文华商品指数下跌0.91%,其中工业品下跌1.27%,农产品上涨0.23%。工业板块中,石油板块下跌1.68%,化工板块下跌2.12%,有色板块上涨1.02%,黑链指数下跌2.00%。农产品板块中,油脂板块上涨0.84%,饲料板块下跌0.10%,软商板块下跌1.18%。

碳市场概况

5月14日,国家发改委、国家能源局联合发布通知,有序推动多用户绿电直连发展。通知明确项目按“以荷定源”原则规划,年自发自用电量占比不低于60%,优先支持算力设施、绿色氢氨醇等产业;建立小时级绿电溯源机制,并网型项目可作为整体参与电力现货市场,新能源发电量不纳入补贴结算。

5月18日,国家发改委、生态环境部联合发布通知,明确全国碳排放权交易手续费实行政府指导价管理,由上海、湖北两省发改委共同制定上限标准。收费标准按补偿成本原则核定,在交易环节向交易单位统一收取,费用在交易机构和注册登记机构间按成本分配,建立每3年一次的定期评估调整机制。

5月19日,广东省生态环境厅发布通知,将于5月27日前完成广东碳市场控排企业(含原控排企业)的配额(GDEA)和特别配额(S-GDEA)解冻,以及2025年度控排企业预配额发放工作。通知要求各有关企业及时登录广东省碳排放配额注册登记系统,对相关配额数量进行查看确认。

5月20日,生态环境部发布通知,公开征求《企业温室气体排放核算与报告指南发电设施》和《核查技术指南发电设施》的更新意见,重点调整燃煤碳氧化率因子等技术要求。征求意见截止时间为2026年5月31日,相关材料可在生态环境部官网查阅,旨在进一步规范发电行业碳排放核算与核查工作。

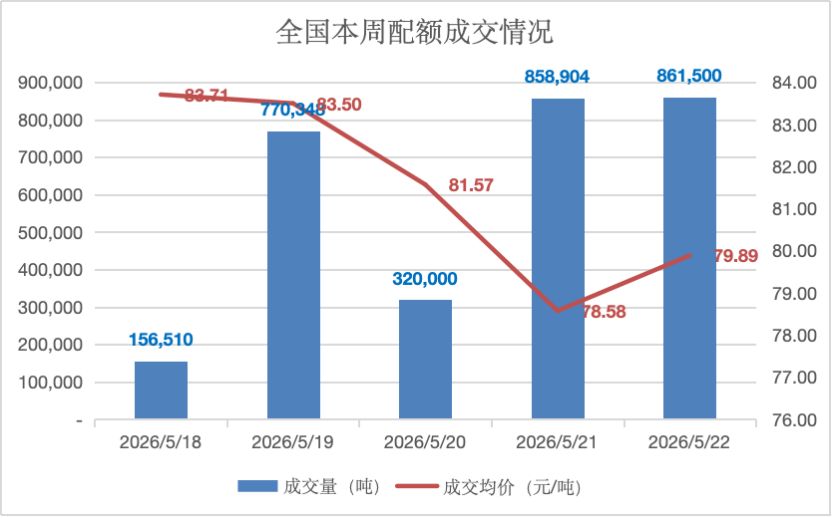

– 全国市场:

本周成交情况稳定。本本周全国碳排放配额总成交量2,967,262吨,总成交额239,843,997.20元。本周全国碳市场综合价格行情为:最高价85.00元/吨,最低价80.10元/吨,收盘价较上周五下跌5.59%。本周挂牌协议交易成交量867,462吨,成交额70,572,217.20元;大宗协议交易成交量2,098,800吨,成交额169,191,350.00元;单向竞价成交量1,000吨,成交额80,430.00元。

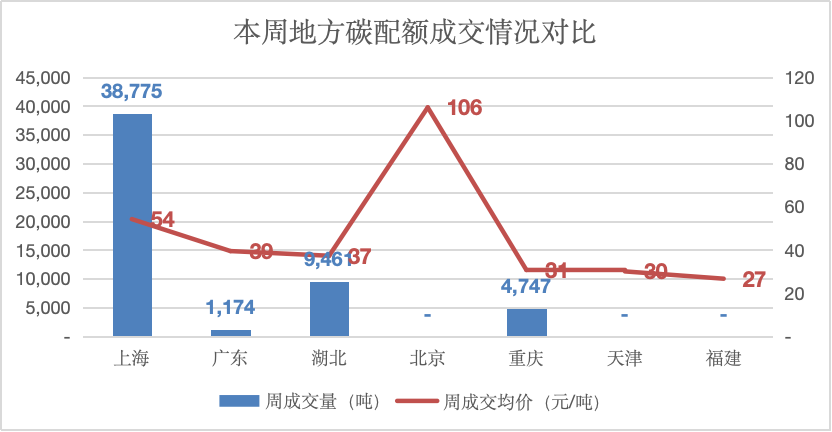

– 地方市场:

本周地方碳市场成交情况不一。截至当前,交易总量为54,157吨,相较上一交易周的8,609吨上涨了563.9%。本周7个地方碳市场中上海碳市场活跃度最高,成交量达38,775吨。各地方碳市场的碳价差异显著。北京碳市场以106元/吨的成交均价成为最高,上海和湖北碳价分别居于第二和第三。本周成交均价最低值为福建碳市场的27元/吨。

热点行情

黄金:

本周,黄金呈现震荡格局,伦敦金周五位于4520一线。美联储方面,本周美联储4月FOMC会议纪要释放明确鹰派信号,多数官员支持在通胀持续高企时加息,多人倾向从决议声明中删除”宽松倾向”表述。绝大多数与会者认为,若通胀率持续维持在2%以上,未来采取政策紧缩可能变得合适。芝加哥联储主席Goolsbee(2027年票委)直言”重大的通胀问题正在发展之中”,互换利率显示市场预期2026年底前美联储加息概率超80%。此外,凯文·沃什将于5月23日宣誓就任美联储主席,特朗普表示将让其自主决定利率,市场密切关注其就职后首次表态。经济数据方面,本周美国经济数据整体展现较强韧性。5月制造业PMI初值55.3,创48个月新高,远超市场预期;服务业PMI初值50.9,综合PMI初值51.7与前值持平。4月新屋开工数下降2.8%,其中单户住宅开工大跌9%,房地产市场仍面临压力。5月16日当周初请失业金人数20.9万人,低于预期,显示就业市场保持稳定。欧洲方面,市场预期德国5月IFO商业景气指数将温和复苏,欧洲央行多位管委暗示6月加息几成定局。美国5月密歇根大学消费者信心指数终值大幅回落至44.8,创历史新低,受伊朗局势与高油价引发的通胀担忧显著打压市场信心。地缘政治方面,美伊核谈判反复成为本周最大波动源。5月18日传出美方同意谈判期间暂免伊石油制裁;19日特朗普推迟袭击但威胁随时发动全面打击;20日称对话进入”最终阶段”致布伦特原油单日暴跌7%;21日伊朗最高领袖下令接近武器级铀必须留在国内,与美方要求形成尖锐对立;22日凌晨有消息称协议最终草案已达成。整体而言,本周黄金受美伊谈判反复主导剧烈震荡。美联储鹰派立场和强劲制造业数据对金价形成压制,但地缘冲突不确定性与土耳其政局动荡提供支撑。当前市场核心矛盾在于美伊协议最终结果及美联储后续政策走向。建议下周重点关注美伊谈判进展、沃什就职后首次表态及OPEC+6月会议预期。

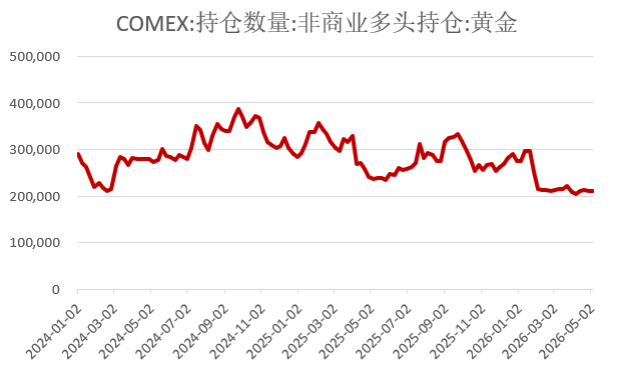

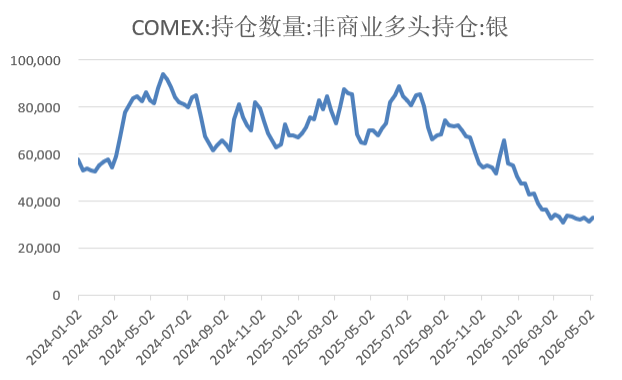

截至2026年5月14日最大的黄金上市交易基金(ETF)SPDRGoldTrust持仓量为103.99吨,上周累计净增持5.99吨。iShares白银ETF白银持有量为15092.75吨,上周累计净增持44.45吨。COMEX黄金和COMEX白银非商业净持仓基本维持不变。

板块小结

铜:

趋势角度,中东局势继续处于对峙状态,市场围绕谈判情绪剧烈变化,短期显著推升了铜价波动,无论是达成框架协议,还是重启军事行动,可能都会对价格造成剧烈冲击,此外,由于能源价格持续处于高位,全球通胀预期再起,流动性预期受到抑制,总体上看,宏观预期短期容易反复,对铜价造成阶段冲击,方向暂难确定。结构角度,国内库存整体去化速度边际放缓,继续观察铜价波动状态下,下游补库情况,海外方面,由于美国短期开启抢进口,非美地区库存可能会持续下降,短期现货升贴水将继续受到支撑。

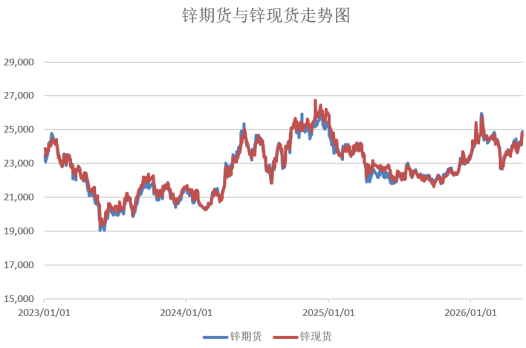

锌:

上周锌价冲高回落,走高主要是海外冶炼厂扰动频发,继5月5日Kazzinc发生爆炸后,5月14日Nexa秘鲁Cajamarquilla锌冶炼厂发生火灾,运营暂时中断,事故造成4人受伤。该厂2025年锌锭产量34.6万吨,占全球精炼锌产量约2.5%,公司预计此次事件不会带来重大影响。两厂合计中性影响产量约6~8万吨,占全球产量约0.5%,对整体供应冲击有限。后续回落主要是美国4月PPI明显超预期,叠加Warsh上台引发市场对远端加息预期,同时特朗普访华后宏观面阶段性利多出尽,日、英、美三国国债均突破中期关键点位,并创一段时间内新高,短期流动性面临危机,令股债商均显著承压,宏观交易已迎来阶段性拐点。外盘方面,LME库存环比增加150吨至11.1万吨,LME库存高位震荡,周五0-3升贴水回落至-14.8美元/吨。沪锌方面,港口锌精矿库存下降3.2万实物吨至20.6万实物吨,近期TC均价仍在持续下降,高富含进口矿TC已降至-65美元/干吨,而国产矿TC均价下降至550元/金属吨,探至历史新低,对锌价形成强支撑。冶炼端,副产品中硫酸价格震荡偏强,白银价格有所回落,锌冶炼利润短期面临压力。炼厂仍维持积极生产,5月排产环比下降量有限,锌锭供应仍维持高位。海外方面,欧洲TTF价格有跟随能源价格抬头迹象,但各地电价依然维持震荡,目前看欧炼厂生产压力不大,亚太地区能源品进口紧张问题仍待发酵。进口方面,比价延续基本面逻辑贴近出口窗口,但近期宏观扰动较大,比价波动或加剧;外盘升贴水支撑力度有限且LME库存不低,即便后续出口窗口打开打开,料其空间和时间有限。需求端,镀锌和压铸锌合金需求回升,铁塔订单相对稳定,出口订单表现旺盛,其余领域中性偏弱。开票经济影响持续,但后续或有边际放松可能。社库方面,国内社库边际增加至25.7万吨,处于季节性高位,近期炼厂减产需求平稳运行,实际去库或需待出口窗口开启,以及真实出口发生之后。

– 黑色板块:

焦煤:

焦煤供应方面,产地部分前期因事故、月度任务完成及井下工作面等因素停减产的煤矿已恢复正常生产,供应端有所提升。库存方面,本周焦企以按需采购为主,中间环节部分考虑到市场风险,积极出货,市场成交活跃度略有下降,少数高价资源成交表现一般,仍面临累库压力;不过多数煤矿前期预售订单较多,厂内并无库存,产地整体延续低库存运行。短期来看,随着动力煤价格下跌,近期市场或以回调为主;但中长期下方支撑较强,加之焦煤供应增量有限,后期铁水产量仍有回升可能,建议关注回调后供需变化。

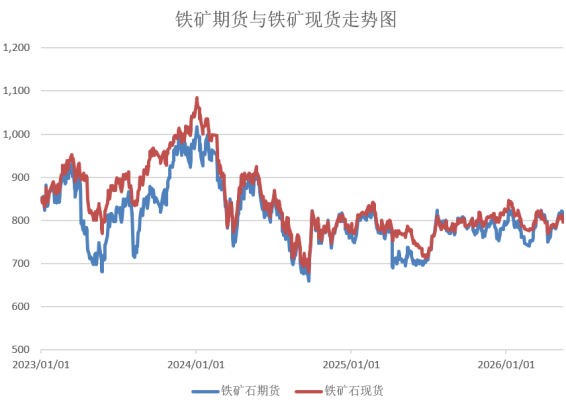

铁矿石:

随着整体风险资产回落,黑色跟随小幅调整。前期成材大幅拉涨之后,下游买盘和出口接单有所放缓。但考虑前期接单饱和,实际生产和贴水量变化不大。考虑接单周期,预期整体铁水5、6月份仍将保持平稳。铁矿石自身供需面一般,港口铁矿石库存预计6月份环比季节性攀升。下游钢厂利润仍在100元/吨以上,逢低现货买盘尚可,整体回调风险可控。叠加能源端对于铁矿石下方成本支撑,矿价有所回调但幅度预计并不深。

– 新能源板块:

碳酸锂:

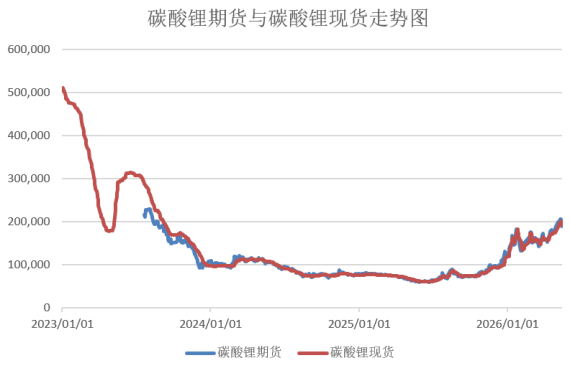

上周盘面回调较大,或与SMM库存口径调整有关,尤其在盘面达到20万元/吨的高位后,市场对此类利空消息更为敏感。至周五,叠加中美通胀上行、美债收益率走高、沃什上台,市场流动性收紧、风险偏好走弱,进一步加剧了碳酸锂的下跌。盘面回调后,下游点价成交情况较好,后点价平仓和点价成交居多。期现基差持稳,09-3500附近放量。基差偏弱运行似与碳酸锂5月大去库的平衡表格局相违背,尤其是仓单持续累积的情况下,现货紧张幅度理应更为明显,但实际期现基差不见走强,或是因为此前行业库存远比三方机构统计得更多,这也需要碳酸锂进一步去库才可能体现为现货流动性收紧。考虑5-6月中游排产或仍在高位,策略上建议关注盘后回调后的再低多机会。

多晶硅:

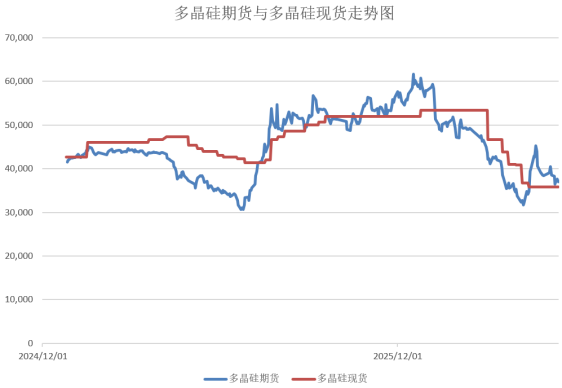

上周多晶硅期货主力合约震荡下跌。现货价格维持数周持稳,N 型复投料、颗粒料及混包价格分别稳定在35-36、34-36 及 32-34 元/千克区间,成交以小批量为主,市场活跃度较低。供应方面,丰水期龙头企业即将复产,现公开消息称其四川基地预计将于6-7月正式出料,涉及年产能约6万吨,预计其复产规模不止于此。此外,青海某企业计划复产其老产能。根据SMM,5 月多晶硅排产 8.95 万吨,环比增加3%,考虑硅片排产增加,多晶硅维持单月平衡。6月排产或提升至9.75万吨,导致多晶硅重回累库格局。截至 5 月 14 日,工厂库存 31.3 万吨,环比增加 1.95%;截至 4 月底,硅片企业原材料库存 25.1 万吨,环比增加 16.2%。多晶硅库存高企问题难解决,龙头企业丰水期复产后,多晶硅价格仍有下探风险。

– 农产品板块:

生猪:

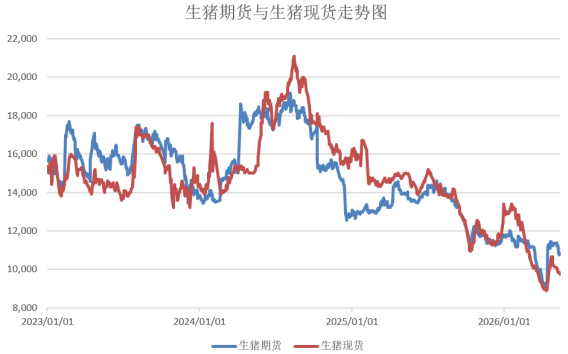

继行业座谈会议召开之后,农业农村部正式修订生猪产能调控相关方案,下调能繁母猪正常保有量至3750 万头,进一步细化分级联动去产能相关举措。由于此次划定的保有量标准宽松于此前市场流传预期,政策落地后市场激进利多情绪快速退潮,期货盘面应声走弱,远月合约前期透支的去产能交易升水快速挤出,市场行情重新回归理性运行状态。从政策导向来看,生猪作为民生保供品类,行业产能难以出现大幅剧烈波动,政策长期核心目标依旧聚焦于平稳调控市场,平抑猪价大幅涨跌波动,依靠政策驱动大幅减产涨价的逻辑已然弱化。短期市场层面,养殖端大猪集中出栏带动出栏均重持续下滑,叠加后续存在出栏缩量预期,为近月合约形成一定底部支撑。整体行情格局上,近月合约受现货波动与出栏节奏影响,整体以区间震荡走势为主;远月合约逐步脱离政策情绪炒作,后续估值走势依旧需要依托仔猪实际落地数据进行修正调整。

玉米:

粮源基本转移至贸易商,贸易商前期采购价格偏高或将增加挺价情绪。港口库存方面,根据钢联数据,截至5月8日,北港库存约为334.5万吨,季节性累库;南港玉米、谷物库存294.9万吨,南港进口谷物库存继续增长,或对现货有所替代。下游需求端,截至5月15日当周,深加工企业库存为450万吨,饲料企业玉米库存可用天数为28.24天,处于合理偏高水平,预期维持刚需采购。政策拍卖方面,中储粮周度采购量约40万吨,接近100%成交;小麦拍卖已暂停。东北4月下旬–5月中下旬播种,关注低温、春旱风险,新作面积预期稳中略降。

数据来源:WIND、东方证券