2025港险市场大变局:真正的对手从来不是彼此

2025年港险市场数据亮眼,却打破了行业多年的固有认知,揭开了一场隐蔽的行业大变局。

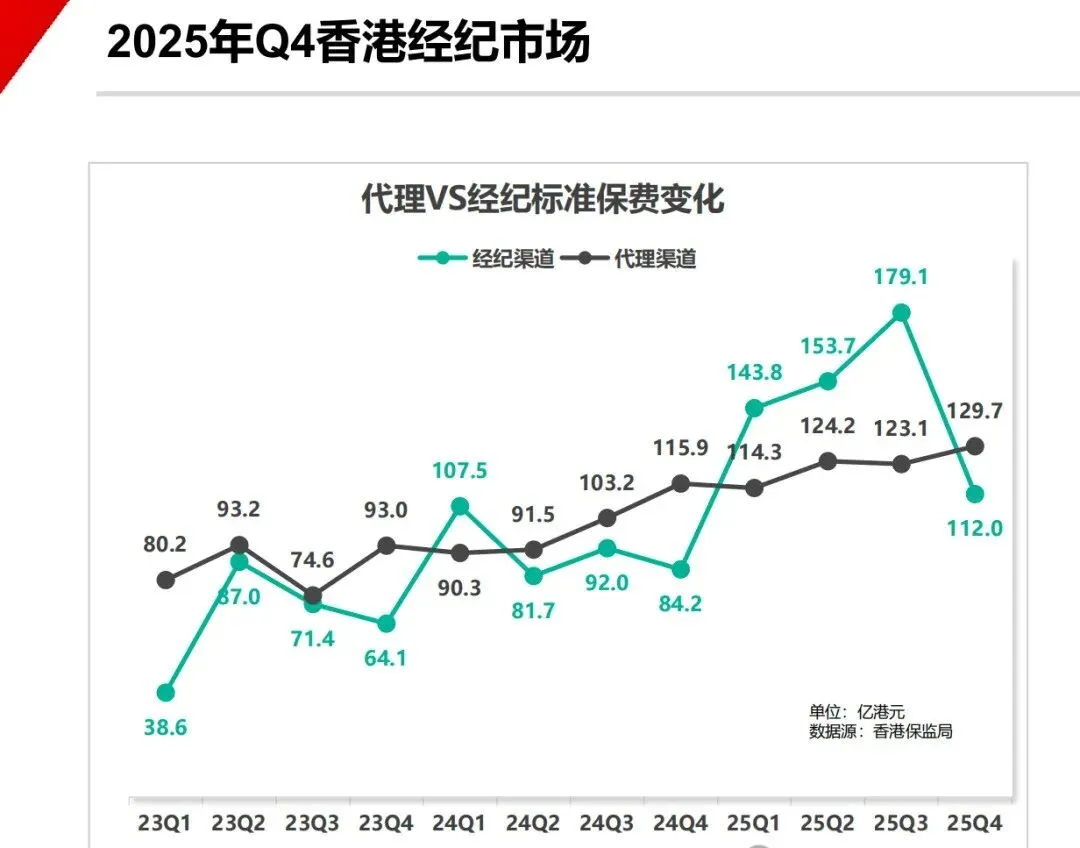

最新业绩数据显示:经纪渠道全年总保费1173亿港元,同比增长78.5%;代理渠道全年保费777亿港元,同比增长41.6%。两大渠道双双上涨,但增速差距悬殊,经纪渠道增速近乎是代理渠道的两倍。

由此,“经纪模式将取代代理模式”的说法在行业广为流传。但这一定论过于片面,热闹的数据背后,藏着行业真正的底层变局,值得深度拆解。

两种渠道,两套截然不同的底层逻辑

代理人与经纪人看似都是港险销售,但二者底层运作逻辑、生存体系截然不同,发展边界也各有差异。

代理人隶属于保险公司,核心服务保司,产品线固定,但背靠公司完善的培训、晋升、考核体系,拥有极强的内部激励机制。

业内熟知的Q4代理旺季,并非市场需求自然上涨,而是年末晋升考核节点带来的制度性冲刺。业绩走高是体系驱动,而非真实市场需求爆发。

经纪人核心服务客户,可横向对接多家保司、择优匹配产品,灵活性是核心优势。

但经纪人无保司兜底赋能,客户资源、客情关系与行业口碑,都需要个人长期深耕、自主维系,完全依靠个人能力立足。

原本两种模式壁垒清晰、各有赛道,而近年渠道边界持续模糊:

不少代理团队通过关联经纪行拓宽产品线,补齐短板;大量经纪机构照搬代理人海战术,规模化扩张团队。

双向渗透之下,两种模式愈发趋同,单纯依靠渠道属性的竞争优势,已经彻底失效。

行业找错对手!真正巨头从未参与赛道内卷

长久以来,多数代理人、经纪人都将彼此视为核心对手,陷入无尽的渠道内卷。但头部数据证明:大家争抢的,根本不是市场核心增量。

2025年港险市场的绝对主力,是银行系保险机构。

汇丰人寿以514亿港元保费、15.5%市场份额登顶榜首,恒生保险、中银人寿分列第三、第六位,牢牢占据市场核心份额。

仅单家银行旗下经纪部门,年保费规模就可达200亿港元,碾压绝大多数独立经纪行,体量差距悬殊。

银行系拥有天然壁垒:海量存量客户、真实资产数据、数十年积累的大众信任。

高净值客户在银行留存资产,顺势配置保单,决策链路极短、信任成本极低。这种场景与信任闭环,是传统人脉展业模式无法复刻的。

说白了,代理与经纪内卷的市场,只是银行系不屑深耕的剩余存量。港险真正的竞争,从来不是两种渠道的内耗。

件均数据揭秘:市场逻辑已彻底迭代

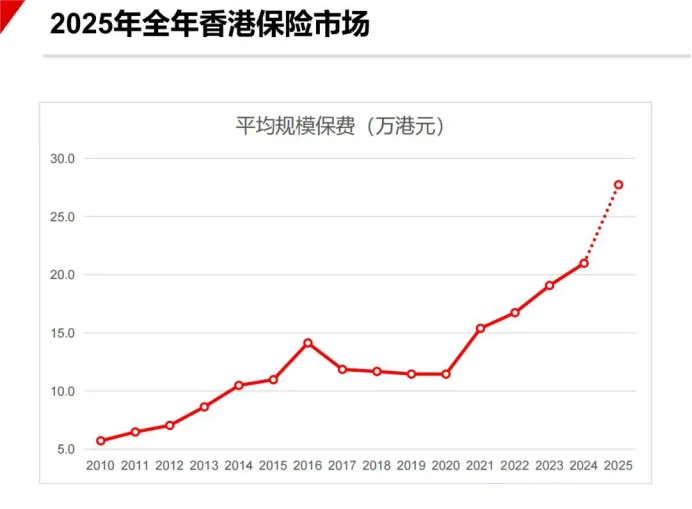

读懂2025年市场,核心看一组件均关键数据。

2025年港险全渠道件均保费27.7万港元,是2019年的2.4倍;保单件数仅增长10.5%,总保费却大涨50.6%。

这组数据揭露核心真相:港险增量不再来自新客户数量,而是来自高净值客户的大额配置。

当下市场核心增量,集中在年缴20万、50万港元的大额保单客群。这类客户资源优质、信息灵通、理财渠道丰富。

他们不会被营销话术、朋友圈广告打动,也不纠结代理、经纪的渠道标签。其决策是理性的资产配置行为,只看重从业者的专业度、可信度和服务能力。

终极分水岭:渠道从不决定核心竞争力

基于市场变局,不难得出结论:在客户高净值化、保单高件均化的新港险时代,从业者的长期价值,与渠道标签、团队规模无关,只由两大核心能力决定。

第一,触达高净值客群的能力。

高端客户不会被流量营销吸引,精准触达只能依靠客户转介、圈层口碑、长期场景深耕。这份积累无捷径、不可速成,是专属核心壁垒。

第二,解决复杂资产问题的专业能力。

如今产品对比、条款解读等基础工作,AI做得比多数人更精准高效,产品层面的竞争已被彻底拉平,单纯的产品知识不再具备竞争力。

真正不可替代的,是高阶财富规划能力:跨境资产配置、CRS合规规划、家庭财富传承、多元风险统筹等综合解决方案能力。

这需要从业者吃透客户全维度资产情况,在复杂变量中做出最优决策,为客户提供稳定、靠谱的专业判断,这才是真正的核心专业深度。

代理、经纪只是入行起点,绝非职业上限。

港险市场资源持续向高净值、高件均赛道集中,从业者的核心竞争力,从不依托渠道buff加持。

行业终极分水岭始终清晰:你在客户眼中,是单纯卖保单的销售,还是帮其打理跨境财富、规避风险的专属顾问。