劳动力市场企稳,降息门槛抬升

中金研究

美国4月新增非农就业11.5万人,高于市场预期,失业率维持在4.3%,劳动力市场出现企稳迹象。医疗、零售和交运仓储等行业招聘回暖,对冲了信息和金融等白领行业受AI冲击带来的就业收缩。与此同时,劳动参与率持续下降,劳动力供给收缩降低了失业率上行压力。永久性失业和初请失业金人数均未明显恶化,表明裁员风险仍可控。在此背景下,我们认为美联储短期内大概率维持观望,利率将在更长时间内维持高位(hold for longer),下一次降息或需等到第四季度。

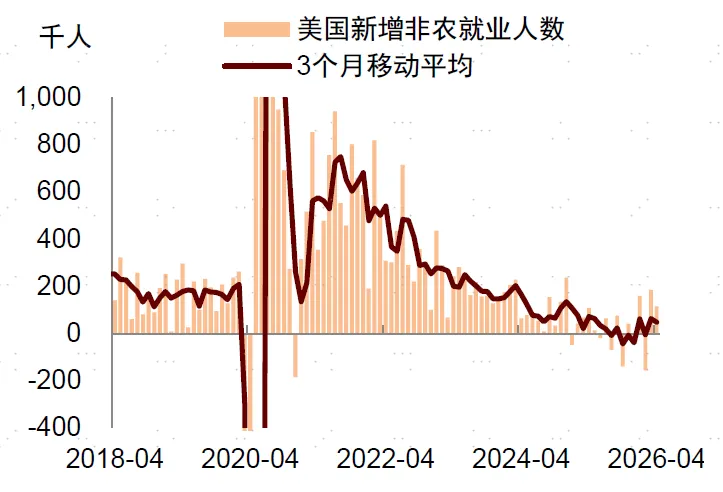

非农就业增长出现企稳迹象。4月新增非农就业11.5万人,虽较上月的18.5万人有所回落,但超过了市场预期的6.2万人,且为近一年来首次连续两个月正增长。尽管2月与3月合计下修1.6万人,但2026年1至4月的平均新增非农就业人数达到7.6万人,明显好于2025年下半年每月平均减少8000人的态势。

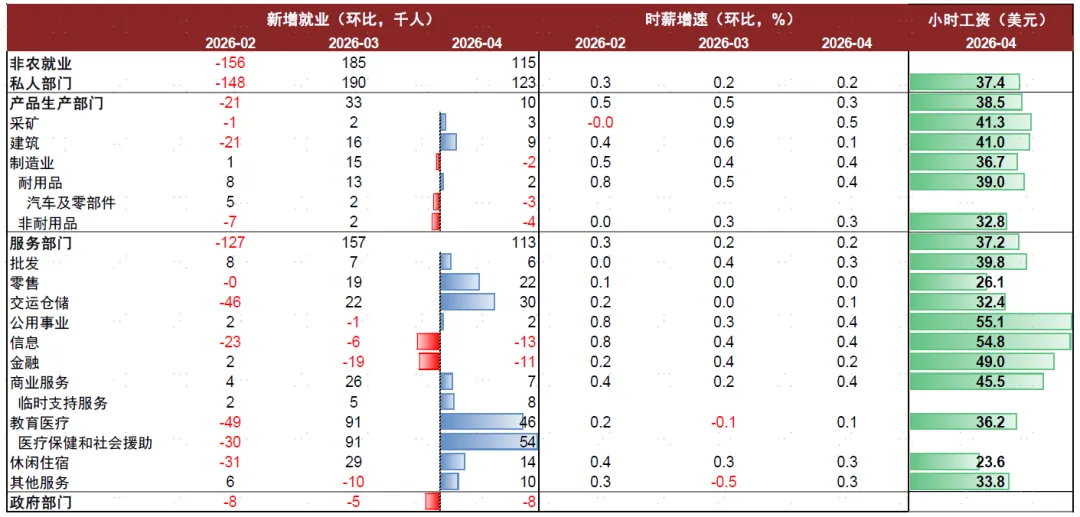

分行业看,4月就业增长主要由医疗保健和社会援助(+5.4万人)、交通仓储(+3.0万人)、零售贸易(+2.2万人)和休闲住宿(+1.4万人)贡献,建筑业同样在扩张(+9000人)。相比之下,信息业就业减少1.3万人,金融业减少1.1万人,延续了年初以来的萎缩趋势。这反映出AI技术在编程、数据处理等白领岗位上的渗透在持续推动相关行业降本增效。然而,由于信息与金融行业整体雇佣人数较少,这使得总就业人数在短期内尚未因AI冲击出现剧烈下滑。

总体上,这份4月非农数据与本周早前公布的ADP“小非农”以及3月JOLTS职位空缺数据所显示的方向一致,即劳动力市场出现企稳迹象。这也表明,尽管面临油价高企、通胀黏性、利率长期高位的重重逆风,但美国经济仍有韧性,短期内的滞胀与衰退担忧得到缓解。

劳动力市场的企稳可能主要受两方面因素支撑:其一,随着部分关税被取消,市场对于贸易政策不确定性的担忧有所缓解,带动交通仓储、零售贸易等相关行业招聘需求回暖;其二,2025年下半年降息的滞后效应逐步释放,对建筑等利率敏感型行业形成支撑,带动用工需求改善。不过,考虑到近期整体利率水平因油价上涨而再度走高,后续建筑业就业扩张的持续性仍有待观察。

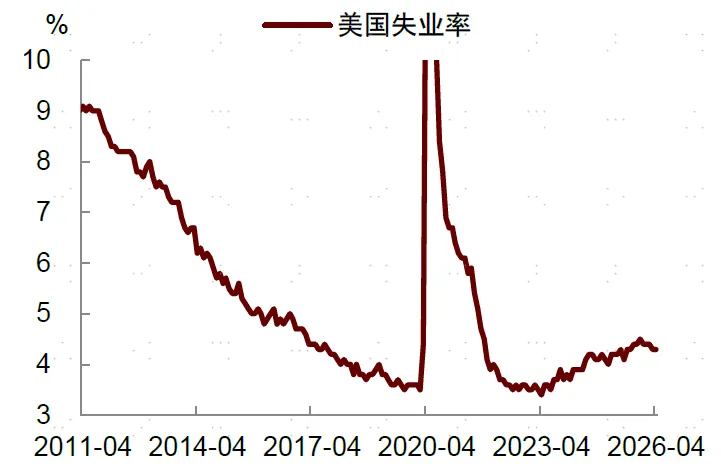

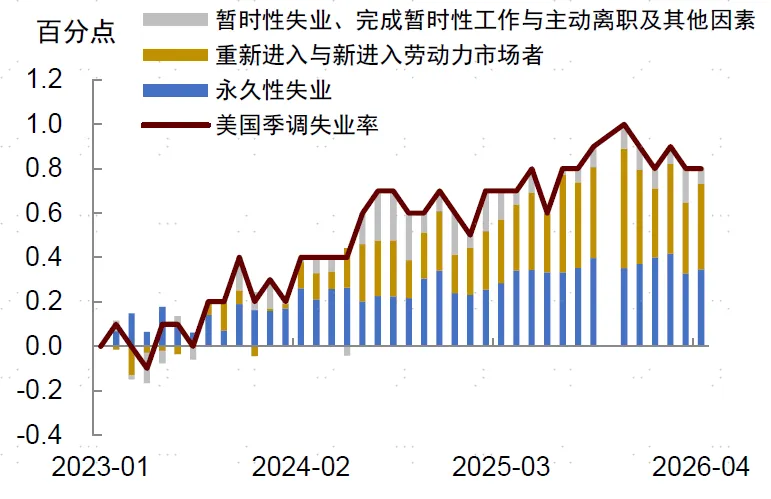

失业率保持稳定,永久性失业并未明显上升。4月份失业率维持在4.3%不变。从失业结构来看,永久性失业人数在2025年以来并未继续明显攀升,同时初次申请失业金人数持续处于低位,说明裁员潮尚未形成,劳动力市场出现非线性恶化的风险总体仍然可控。

与此同时,失业率维持低位也与劳动力供给收缩有关。一方面,移民政策的收紧减少了部分劳动力供给;另一方面,中老年群体加速退出劳动力市场,也对劳动参与率形成拖累。4月劳动参与率进一步降至61.8%,较两年前下降了约1个百分点,其中主要由55岁以上群体带动。这部分人群受养老金及金融资产财富效应支撑,更倾向于在退休年龄到来之际退出就业市场,从而降低了劳动供给。

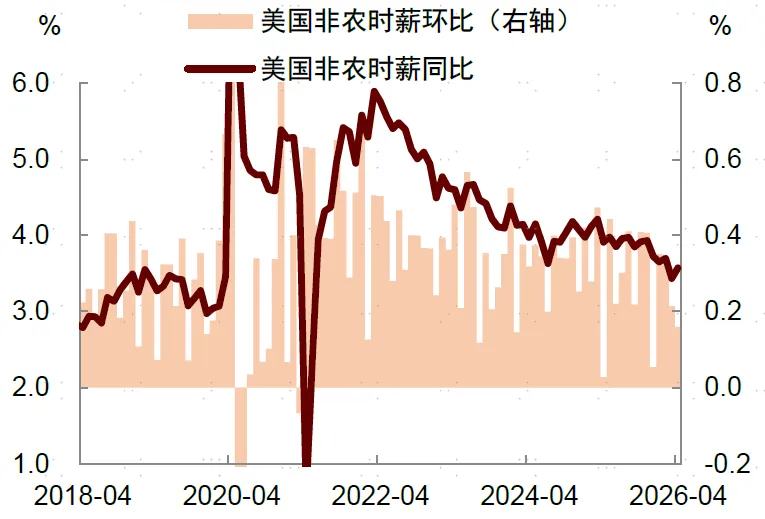

在此背景下,只要就业需求维持温和增长,失业率便难以出现大幅上行。这也意味着美联储暂时不会因担忧劳动力市场迅速恶化而急于降息。另一方面,4月时薪环比增速回落至0.16%,同比增速回升至3.6%,但低于市场预期的3.8%。薪资压力总体温和,也在一定程度上减轻了市场对于工资推动型通胀的担忧。

美联储短期内将按兵不动,下一次降息或在第四季度。伴随就业数据重新企稳,我们认为美联储“双重目标”中对于就业的担忧正在减弱,降息门槛随之上升,政策关注点将重新转向通胀方面。往后看,如果原油价格居高不下,导致通胀回落速度变慢,美联储大概率将继续维持观望立场,并释放“在更长时间维持高利率”(hold for longer)的政策信号。基于此,我们维持下一次降息或在第四季度的判断。若要推动美联储提前降息,要么需要劳动力市场出现明显恶化,要么需要通胀数据超预期回落,但从当前情况来看,这两个条件都尚未出现。

图表:2026年4月新增非农稳健

资料来源:Wind,中金公司研究部

图表:4月失业率维持在4.3%

资料来源:Wind,中金公司研究部

图表:永久性失业并未明显上升

资料来源:Haver,中金公司研究部

图表:薪资增速保持平抑,环比增速回落

资料来源:Haver,中金公司研究部

图表:平均新增非农就业分行业边际改善情况

资料来源:Wind,中金公司研究部

图表:分行业新增就业与时薪数据

资料来源:Wind,中金公司研究部

▌本文主要来源:中金宏观|作者:刘政宁、肖捷文

本平台仅提供信息存储服务。如有任何疑问题,请联系公众号处理.