5月23日:炸裂!AI催生万亿级市场!中国占比超过60%,谁是下周最强主线?

本周市场可以说再度出现震荡洗盘走势,出现了巨震,一度是跌破下方30日均线支撑,所幸周五的时候成功修复。那么这说明下方仍有较强支撑力度。

对于下周的市场,我还是认为震荡之后将再次企稳,接下来就是二次冲击前期高点。毕竟上涨的结构并未破坏。要知道场外资金还都在虎视眈眈。而且科技占主线的风格并未发生改变。

当下科技板块可以说是如火如荼地展开一轮波澜壮阔的大牛市行情。

如果说身在其中,则无疑是享受这一轮牛市盛宴。但如果踏空行情,或者是犹犹豫豫的观望者,无疑是“冰火两重天”。

那么接下来哪一个题材还能上车?展现“强预期+强现实”的局面?

什么叫强预期?那就是未来还有上涨的预期,行业景气度有望延续。

什么叫强现实?那就是当前行业已经进入上升通道,板块内个股吸引了机构的关注,正走出史无前例的上涨行情。

放眼望去,我认为PCB无疑是正如初升的太阳,熠熠发光。上周五的时候,在大盘刚刚经历闪崩,随即展开修复的时候,PCB板块“异军突起”,带领科技股展开绝地反击。

因此,如果踏空了CPO、光芯片的投资者,不妨关注PCB这一赛道,尤其是上游材料涨价的逻辑,行业巨头已经开始释放业绩增长,股价开始持续发力。

可能有粉丝朋友担心说PCB已经上涨了,还能参与吗?要知道它的价值量才刚刚被市场挖掘,虽然板块内个股已经走出上涨行情,但估值仍然较低,未来潜力值得深度挖掘!

尤其是周五的时候,大摩发布的一则研报,点燃市场做多热情。摩根士丹利对英伟达下一代Rubin机架进行了全面的物料清单(BOM)拆解,从ODM处采购的Rubin机架售价约为780万美元,较上一代GB300机架的约399万美元几乎翻倍。

一、事件驱动:PCB跃升为AI核心互联介质

从AI计算底层物理特性来看,Transformer架构下大模型推理严格分为Prefill与Decode两个阶段,二者硬件资源消耗特征存在显著不对称。Prefill阶段为计算密集型,以矩阵–矩阵乘法(GEMM)为主,算术强度高,GPU可逼近FP4/FP8理论峰值性能,而Decode阶段为显存带宽密集型,以向量–矩阵乘法(GEMV)为主,需反复从HBM显存读取历史Key、Value向量至SRAM,算术强度大幅下降,Tensor Core长期处于等待数据的闲置状态,系统瓶颈由算力转向显存带宽。

这种不对称性彻底重塑AI硬件设计哲学。Decode节点需要更高密度的HBM显存封装基板与更高速的片间互联(NV Link/C2C),Prefill节点则需要支持更高功率密度的供电与散热方案,二者共同推动PCB从传统的连接载体升级为决定系统性能瓶颈的关键半导体级组件。 沿着“芯片→封装→板卡→机架”的尺度由小到大,可以清晰地看到PCB在AI硬件中地位的演进。

在芯片层面,HBM4的引入要求中介层和封装基板支持千位级I/O接口,信号完整性要求已逼近半导体封装基板标准;

在封装层面,CoWoS-L向CoWoP的演进让PCB首次承担起类基板的功能,层间对位精度与线宽线距向先进封装看齐;

在板卡层面,以GB300为例,服务器PCB层数从传统的10层左右跃升至20层以上,部分高端型号采用34至64层超高层设计,技术难度呈指数级攀升;

在机架层面,Rubin Ultra NVL576开始用一整块78层 M9级正交背板取代铜缆,承担机柜内GPU的全互联通信,PCB由此从板级组件跃升为机架级核心互联介质。

VR200机柜PCB价值量11.67万美元,较GB300机柜PCB的3.51万美元同比增长233%。

1、核心引爆点:呈现跳跃式爆发增长

新增Midplane PCB、ConnectX和BlueField模块,同时计算板层数从22L提升至26L,材料等级从M7升级至M8,开关板层数从24L提升至32L。

2、价值量快速提升:下一代Kyber机柜PCB价值量还将进一步跃升

Rubin Ultra采用全新Kyber机架架构,价值增量包括Compute Blade PCB采用M9+Q布材料,正交背板替代传统铜缆cartridge等。

3、PCB加速半导体化

PCB价值量随着工艺复杂度同步跃升,CoWoP技术将进一步打破PCB与封装基板边界,推动PCB工艺精度逼近半导体级。PCB 制造属于资金和技术密集型行业,制造工艺复杂,具有一定的技术壁垒。

二、产业未来增长空间巨大:

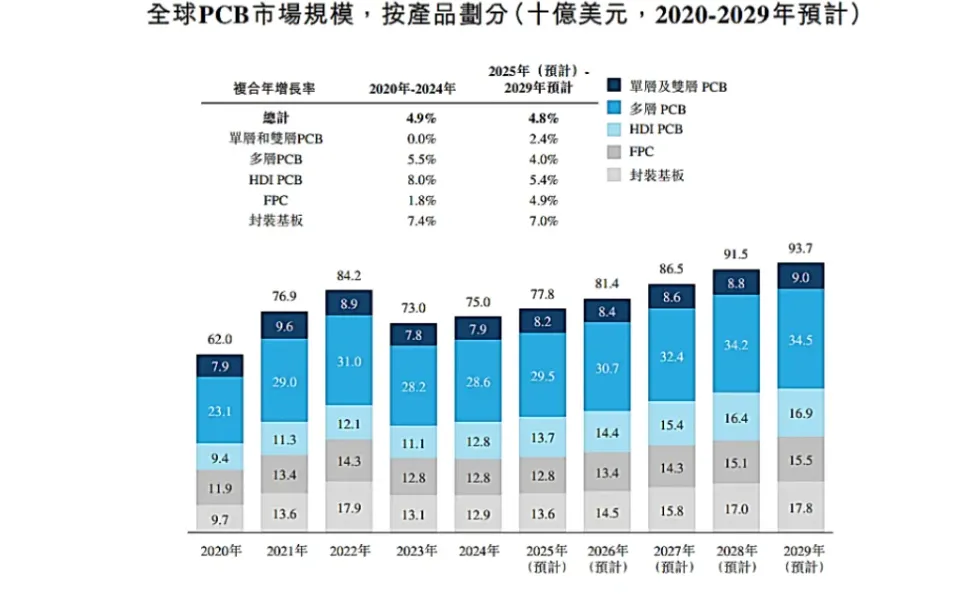

1、全球PCB 市场规模将持续增长:

2029 年市场空间有望达 937 亿美元。根据胜宏科技港股招股说明书中援引弗若斯特沙利文研究等机构的数据,以销售收入口径统计,全球 PCB 市场规模由 2020 年的 620 亿美元提升至 2024 年的 750 亿美元,2020— 2024 年行业实现年均复合增长 4.9%。

展望未来,预计2029 年全球 PCB 市场规模将进一步提升至 937 亿美元,2025—2029 年期间行业复合年均增长率预计为 4.8%,增长具备较强持续性。

2、AI 算力硬件的快速迭代为PCB 行业带来显著的结构性增长机遇。

根据弗若斯特沙利文数据,2024 年全球服务器出货量约 1600 万台,其中 AI 服务器约 200 万台,预计2029 年全球服务器出货量将提升至 1880 万台,AI 服务器出货量有望达到 540 万台,占比将提升至 29.0%。

作为核心计算组件的关键承载载体,AI 服务器用 PCB 需满足高频高速、低信号损耗及高散热性等严苛技术指标,单台 PCB 价值量显著高于传统服务器。伴随 AI 应用场景持续拓展与算力需求不断提升,高性能 PCB 市场需求有望迎来快速放量,为行业头部企业带来明确的成长动能。

2025-2029 年封装基板、HDI PCB 和 FPC 是拉动 PCB 整体增长的主要细分。

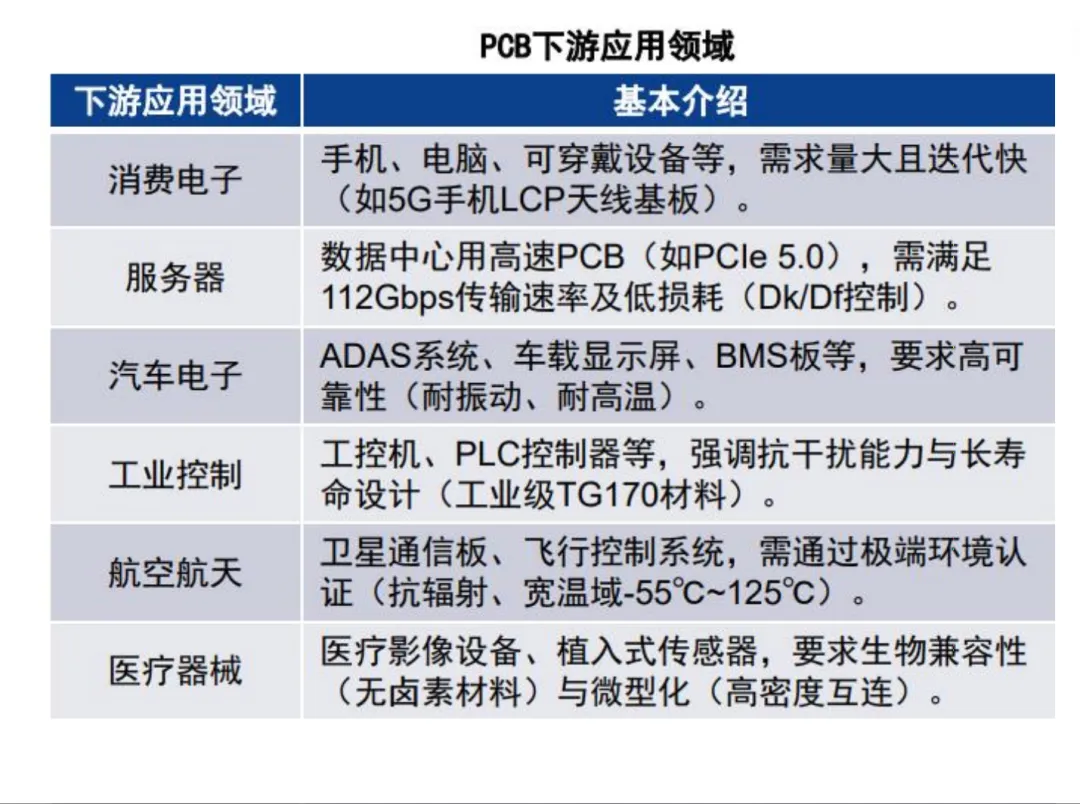

3、应用范围广泛:在AI时代,将成为不可或缺材料:

未来,随着人工智能、5G 通信及物联网等新兴技术的快速发展与广泛渗透,将持续拉动PCB 产品需求,推动全球 PCB 市场规模稳步扩张。

4、行业产值将持续增长:景气度将提升

根据弗若斯特沙利文研究等机构的数据,预计2029 年全球单双层 PCB、多层 PCB 、HDI PCB 、FPC 及封装基板五大细分品类的销售收入将分别达到 90 亿美元、345 亿美元、 169 亿美元、155 亿美元及 178 亿美元,其中 HDI PCB 与封装基板凭借技术壁垒与下游需求支撑,有望成为市场增长的核心驱动力。

5、AI服务器迭代升级是核心驱动力。

新一代AI服务器对高频高速、高层数、高精密PCB的需求大幅激增,算力硬件的持续扩容,直接带动高端PCB订单爆满,行业高端产能持续供不应求。数据显示,服务器与存储领域PCB市场增速遥遥领先,成为行业增长核心引擎,彻底改写了传统PCB依赖消费电子的弱周期格局。

6、AI 算力 PCB 中 HDI 的占比逐步提升

根据QYResearch,AI 服务器需求增长以及数据中心和云基础设施大规模扩展带来 PCB 的需求稳增。按照产品细分:多层板是最主要的细分产品,2024 年占据大约 58.4%的份额,但是 HDI 的占比在稳步提升。

随着AI 服务器升级,GPU 主板也将逐步升级为 HDI,小型 AI 加速器模组通常使用 4-5 阶的 HDI 来达到高密度互联,因此 HDI 将是未来 5 年 AI 服务器相关增速最快的 PCB,特别是 4 阶以上的高阶 HDI产品需求增速快。Prismark 预测 2023-2028 年 AI 服务器相关 HDI 的年均复合增速将达到 16.3%,为AI 服务器相关 PCB 市场增速最快的品类。

三、为什么是PCB而不是CPO?

2024年与2025年整体AI芯片爆发最强最大的是英伟达的GPU,而当下增长最快的是ASIC,而在GPU时代,PCB整体价值18%,而ASIC时代,PCB达到了31%,这个就是核心之一。

再加上,汽车电子、高端通信、先进封装产业的快速发展,进一步拓宽了PCB的需求边界,打开行业长期增长空间。

从当前行业格局来看,PCB行业呈现低端红海、高端蓝海的清晰格局。普通低端PCB产能过剩、竞争激烈,而适配AI算力、先进封装的高端PCB产能稀缺、壁垒极高,头部企业凭借技术与产能优势持续抢占市场份额。随着国内厂商技术持续突破,高端PCB国产替代进程加速,彻底摆脱海外技术垄断,行业估值体系有望持续重构。

整体来看市场规模更大,达到了250亿美元,而CPO整体高端也才80亿美元,整体3.1倍,按这个角度,是否出现超过,CPO龙头的公司呢?而且PCB整体在中的整体市占率52%。所以整体逻辑来看,整体他的上市公司整体的市值和龙头是要超过CPO才是的。

总结:2025年最牛趋势板块就是CPO涨,而今年要轮动了PCB,当下则刚刚开始,而你们认为未来还有多少空间呢?

另外,核心重点来了,在满产满销的情况下,谁能帅先扩产,谁就能再拿下更大的市场和利润,而另外就是上流的思考,而这个就是为什么游资和机构同时看中PCB板块,布局超过13亿,而且整体大概率就是趋势为中心的思考。

整体而言,PCB行业已经告别传统周期属性,成功转型为AI算力核心基建赛道。当下资金集中发力、板块主线确立,后续随着需求持续释放、业绩不断兑现,PCB板块的趋势行情仍有充足的延续空间,是接下来科技赛道中需要关注的核心方向之一。

姓名:孔聪聪执业编号:A0670626040026

公司名称:云南约牛软件技术有限公司

风险提示:投资有风险入市需谨慎历史案例仅供教学,不做任何投资依据

侵权提示:内容未经同意严禁转载,违者追究法律责任