连锁餐飲500强行业榜 揭示最具市场扩张韧性的餐饮品类

近些年轻食休闲鸡肉餐饮赛道发展势头迅勐,Raising Cane’s、Dave’s Hot Chicken 等品牌发展势头强劲,持续不断新增门店布局市场。

但结合Technomic《连锁餐饮 500 强行业报告》数据分析来看,该品类盲目扩张门店数量,已然对单店营收业绩造成压力。

本次研究统计了去年各大餐饮品类、不同风味菜系的营收中位数涨幅与门店数量涨幅并进行对比,核心目的是抛开拓店红利,评判各品类依靠单店自然客流实现的真实经营实力。研究采用行业中位数数据,剔除头部大品牌偏差,更贴合主流连锁品牌实际经营现状。

调研结果符合行业预期:咖啡连锁整体表现亮眼;高端正餐餐饮品牌同样走势向好,鲜明体现出当下消费市场两极分化的经济格局。

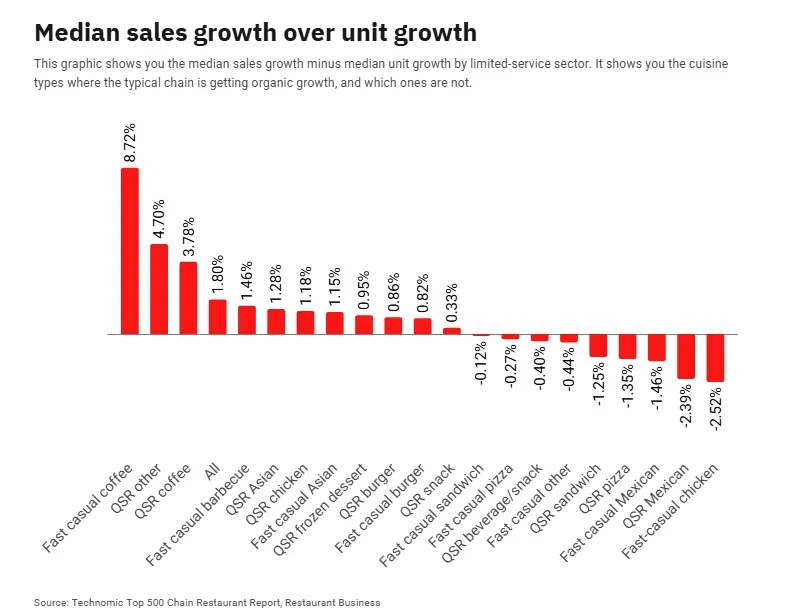

整体行业基准数据:

去年全美主流连锁餐饮品牌体系营收中位数涨幅 2.5%,门店数量涨幅 0.8%,折算单店营收自然涨幅为1.8%,该增速仍低于菜单菜品涨价通胀幅度,但属于实打实的内生经营增长。

轻食休闲鸡肉品类现状

该品类整体体系营收涨幅达10.6%,但门店数量涨幅高达13.1%,折算单店营收中位数下滑2.5%,经营表现仅逊色于休闲正餐亚洲菜系、休闲正餐意大利菜系两大品类。

从整体体量来看:鸡肉轻食连锁总门店数涨幅15.2%,营收涨幅仅12.31%。

新店分流同区域老店客源是门店扩张必然出现的行业现象,叠加经济环境低迷、GLP-1减脂瘦身风潮等多重因素,进一步加剧行业竞争内卷。

行业头部品牌已显现经营压力:

Wingstop全年同店销售额下滑 3.3%,创下 22 年来首次业绩下跌;

非轻食休闲赛道的Chick-fil-A,连续两年出现单店平均营收下滑,也是品牌发展史上首次出现此类情况,足以证明鸡肉餐饮赛道竞争趋于饱和。

咖啡赛道逆势向好

同为高热度增长赛道,快餐咖啡品类并未出现营收跟不上拓店速度的困境。

-

全品类咖啡连锁:营收中位数涨幅10.14%,门店涨幅6.3%,营收增速高出拓店增速3.78%

-

轻食休闲咖啡连锁:营收中位数涨幅37.06%,门店涨幅28.33%,差值高达8.72%

该赛道高增长代表品牌仅有四家:Paris Baguette、Manman、Tous les Jours、Bluestone Lane

从门店体量对比:

美国快餐咖啡门店总量达32843 家,而轻食休闲鸡肉门店仅6103 家;即便纳入全部简餐类鸡肉品牌,总数也仅 19550 家,依旧比咖啡门店少一万三千余家。

即便咖啡门店密度已然很高,营收增速依旧远超拓店速度。即便行业巨头Starbucks表现平平,快餐咖啡品牌整体营收仍实现7.5%上涨,门店涨幅仅2.8%。

咖啡赛道持续走红,得益于各大品牌不断丰富饮品品类、优化经营模式,大力发展汽车穿梭购餐服务,全面升级门店服务体验,足以证明花式新式饮品依旧拥有庞大市场消费需求。

AD 推荐商家

《中餐通讯》品牌

中餐从业人士必看资讯报道