聊聊市场,聊聊白酒

自21年至今,对我而言是自投资以来最艰难的阶段,自打从一二年初践行价值投资至2021年止都特别顺利。

尤其是2018年至21年这段时间,不仅是投资(2018年熊市仍略有盈利),在方方面面都特别顺利,工作一路升职加薪。

从地方小民企跳到招商蛇口,参与组建南京春谷私募基金管理有限公司,发行私募产品,家庭和睦,孩子顺利考入头部高中……

21年那年也是我离财务自由最近的一次,我是19-21年牛市的幸运儿,也清楚的明白那时候泡沫已经比较大了。

我是比较早预判人工智能时代将呼啸而至的那批人。那年我在南京和上海的路演中都阐述过具体的思路和演进路线。

特别明确的提出寒武纪和国盾量子未来是百倍股的观点。

那怕不投人工智能而是把从牛市顶峰撤出来的资金买入中国神华或招行(曾经的重仓股)那么分红也可以在合肥这座新一线城市过的还不错了。

之所以没有选神华和招行,就是因为当时太顺了,根本看不上这类低增长的公司,就像现在很多人看不上消费龙头公司一样,觉得增长太慢了。

可惜虽然投了一部分人工智能,但大部分仓位倒在了高波动,小部分仓位仅仅赚了小钱出局。

所以投资是认知的变现,知道和做到,中间隔着一座喜马拉雅山。

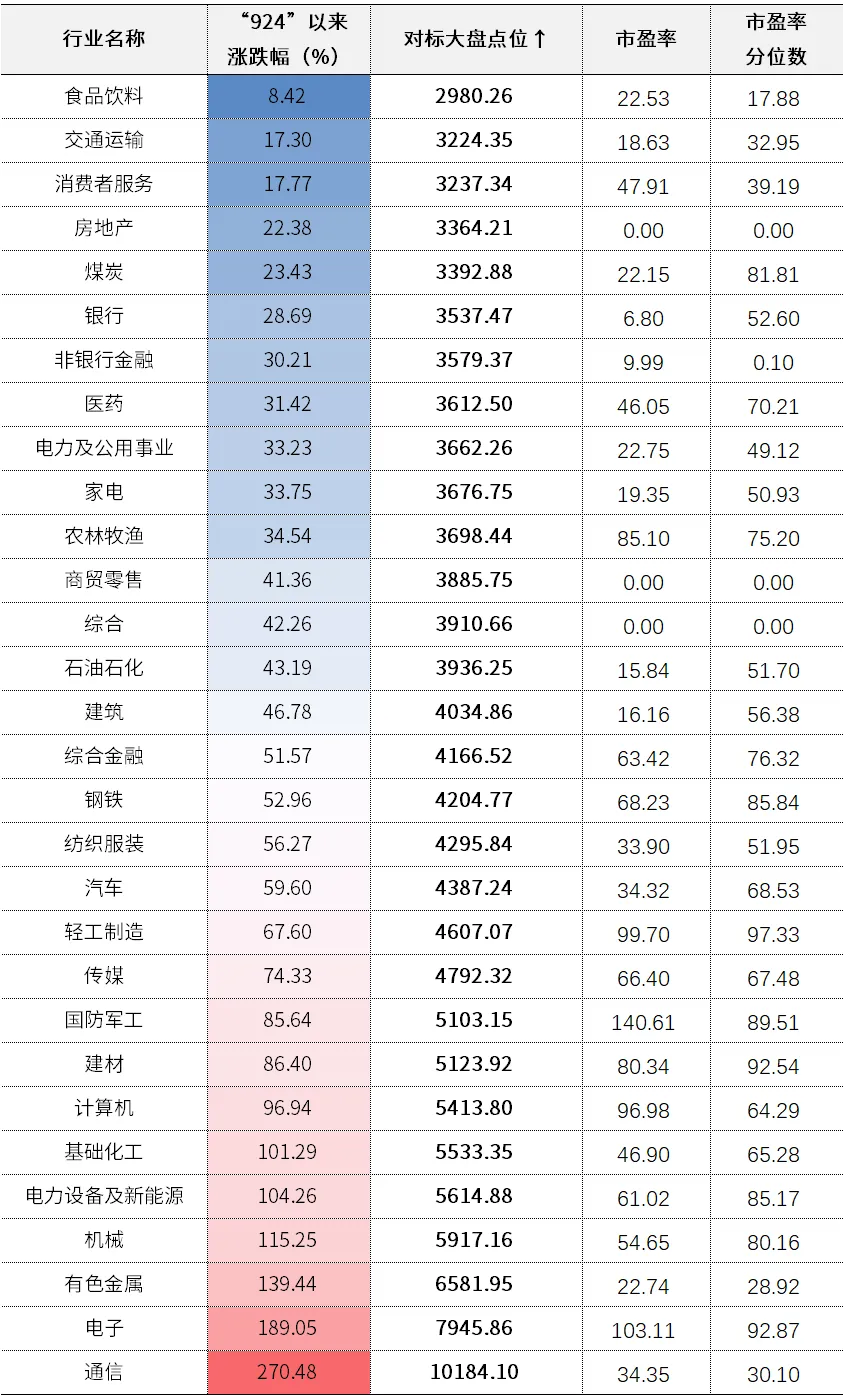

扯的有点远了,还是聊聊当前的市场,本轮行情是我自1999年入市以来从未见过的极端分化,严重割裂的走势。

传统行业龙头白马和热门赛道,也就是市场所言的碳基行业和硅基行业实现了彻彻底底的大分化。

市场情绪是一回事,规律则是另一回事,市场一直在教育我们,极致往往代表着回摆,盛极通常离而衰不远!

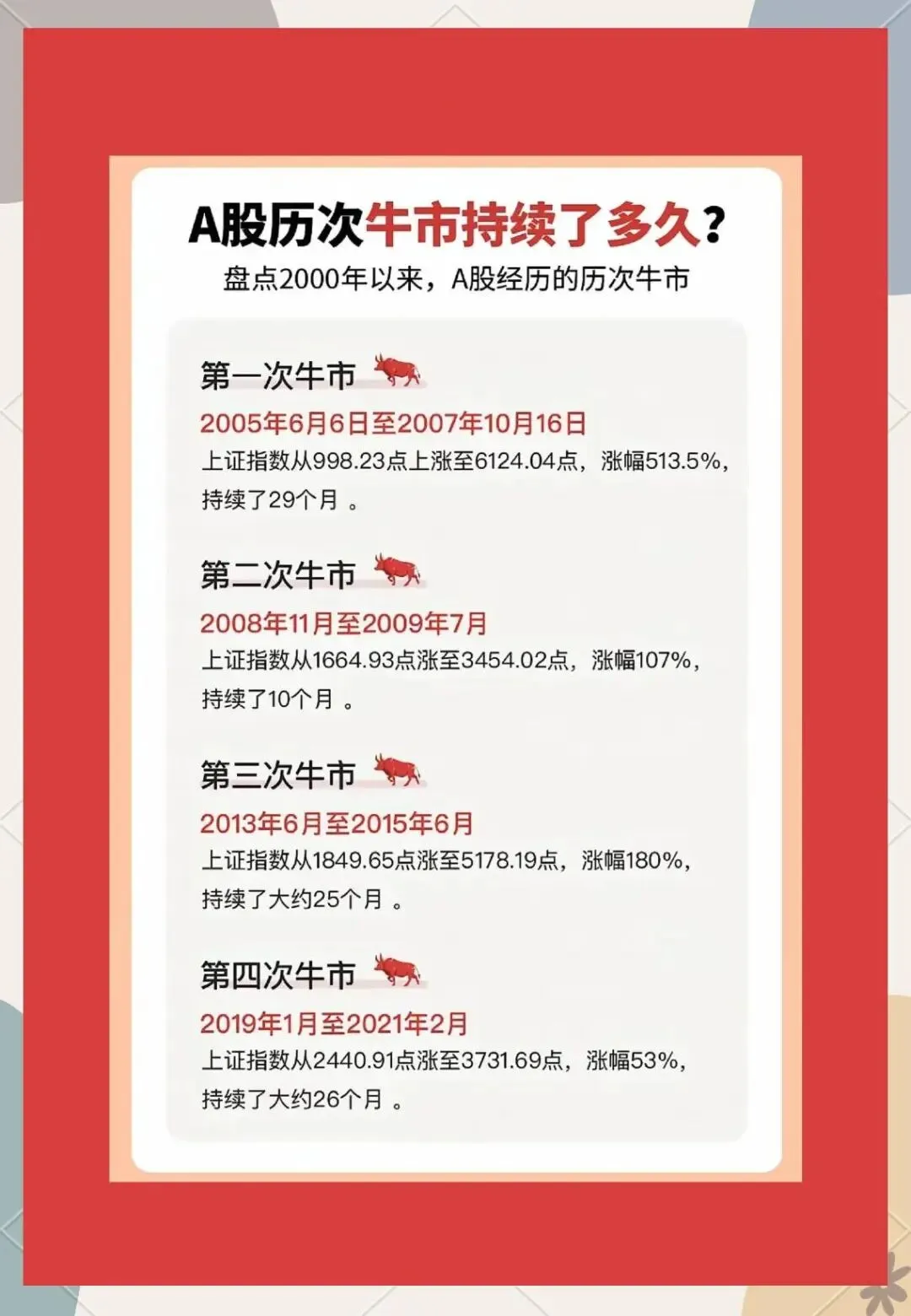

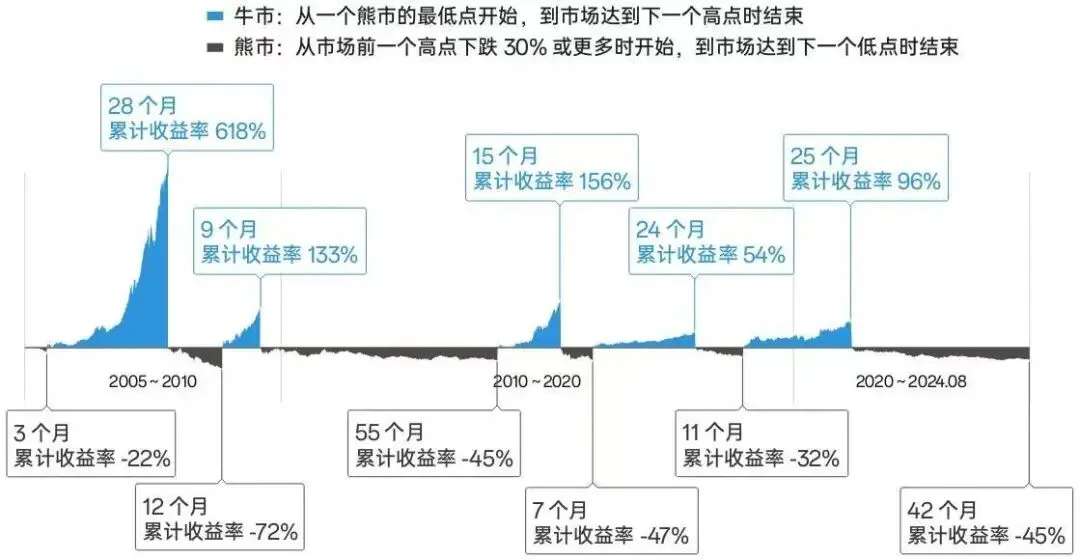

从时间来看自2000年以来一轮行情通常持续时间都不到30个月,大A牛短熊长是出了名的。

第一轮05年至07年牛市一共涨了26个月。

第二轮12年至15年牛市一共涨了28个月。

第三轮19年至21年牛市一共涨了25个月。

而本轮从24年初至今已经涨了29个月啦!

实际上人工智能从23年底受ChatGPT 的影响就已经蠢蠢欲动了。

如果从领涨龙头公司涨幅来看批量十倍股,也追平往次牛市的水平。

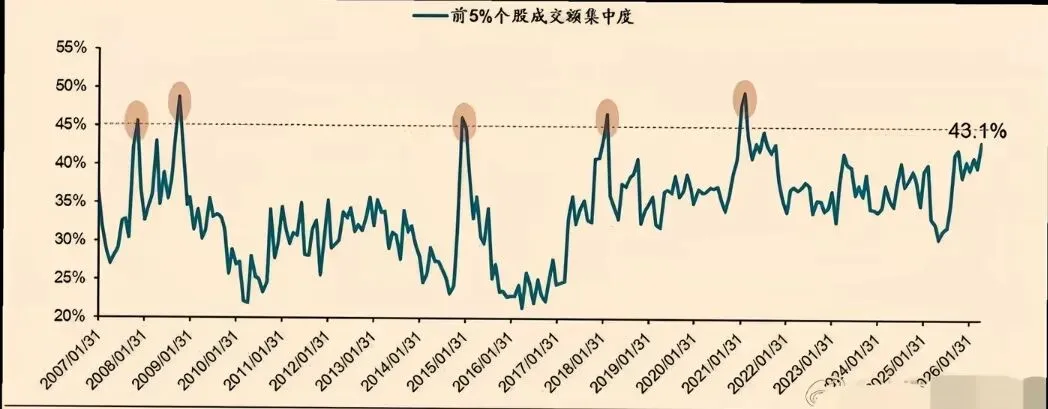

若是从交易的拥挤度来看,也到了比较危险的地步。

从估值上看,本轮牛市核心指数科创50和中证2000都己经相当贵了。

当然不是说如日中天的科技就一定会重蹈过去牛市泡沫破裂,股价腰斩再腰斩的戏码!毕竟科技革命是实实在在的。

但是,作为正统价值投资的一员,再去割肉传统白马去追涨科技,被两边挨耳光的可能性还是会不小的。

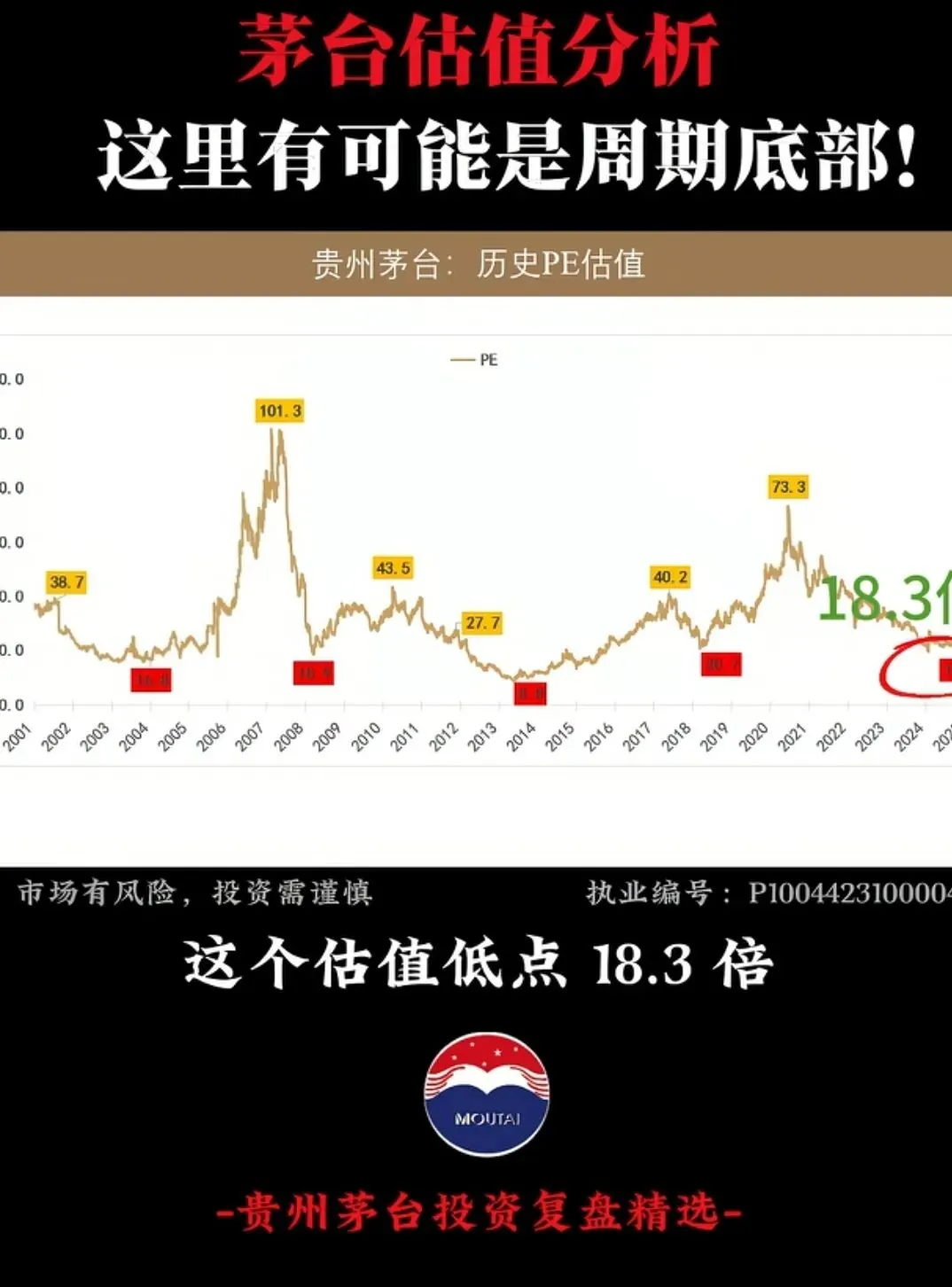

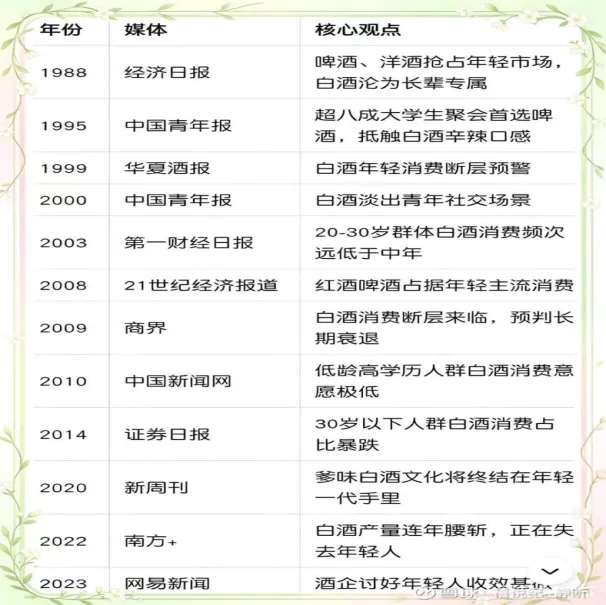

再聊聊白酒吧,可能此刻已经没有人愿意听了,过去茅台完整的经历了数轮周期,每轮周期的底部,被时代抛弃的叙事从来没变过!

每次都是这次不一样,但次次都一样,就算市场的论调是真的,但显然消费习惯的改变是一个非常慢的变量,且至少二十年之内白酒的消费主力年龄人口仍不会大幅度的下降!

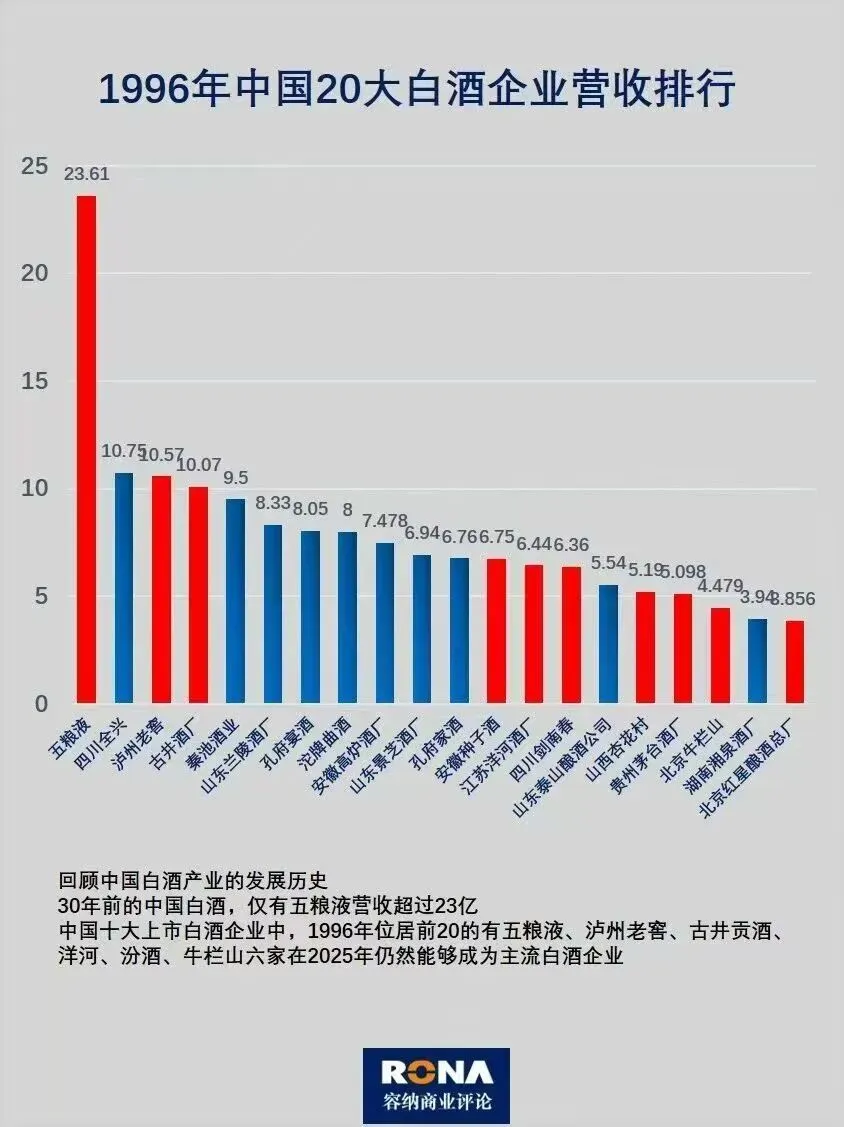

白酒挣的是收入提升的和货币通胀的综合的收益,这个行业最大的优势是供给端锁死了。

二十多年过去了,玩家仍然就是那么几个,在可见的未来,仍然不会有新的玩家出现,至少在高端白酒一定是这样。

高端白酒玩家只有二个半,一千三百多亿的飞天茅台和五六百亿的普五,半个是百亿的高度1573。

实际上论行业的艰难白酒行业可比美国的烟草行业要好多了,毕竟头部酒企的大股东背景都是国资。

西格尔就曾经说道:多年来,菲利普·莫里斯不仅是上了手术台,更是进了重症监护室(ICU)!

菲利普·莫里斯所经历的经营性困境至少有以下几条:

一、集体诉讼巨额赔偿(最致命打击)

1.上世纪90年代,美国多个州政府起诉烟草公司。理由是:烟草明知香烟致癌,刻意隐瞒危害,导致肺病、医疗负担加重,要求赔偿民众医疗开销。

2.1998年美国46个州和四大烟草公司达成和解。仅菲利普莫里斯一家,未来25年要赔付上千亿美元。每年固定大额支出,利润被大幅掏空。

3.大量烟民个人发起诉讼。很多人得了肺癌起诉公司虚假宣传,多起官司败诉,单案赔偿动辄几百万美元。

官司最高峰时期,外界普遍认为公司随时可能破产。

二、法律与销售全面受限

1.全面禁止香烟广告。电视、广播、广告牌、赛事赞助全部叫停,没法再吸引新顾客。

2.美国强制烟盒印肺部病变、烂牙等惊悚图片,降低购买欲望。

3.欧美公共场所全面禁烟,餐厅、写字楼、酒吧不能抽烟,抽烟场景大幅变少。

4.各国不断加烟草税,香烟售价越来越贵,间接压低销量。

三、市场需求持续萎缩

1.医学普及吸烟致癌、二手烟危害,欧美抽烟成年人比例几十年持续下降。

2.年轻人受教育影响,抽烟比例暴跌,缺少新消费者。

公司主营业务销量长期停滞,增长几乎消失。

四、资本市场重创

1.接连败诉消息不断曝光,投资者恐慌抛售,股价连续十年萎靡不振。

2.机构不敢重仓,融资成本变高,扩张能力受限。

3.虽然每年卖烟依旧赚钱、现金流稳定,但大部分利润用来赔付,企业长期承压。

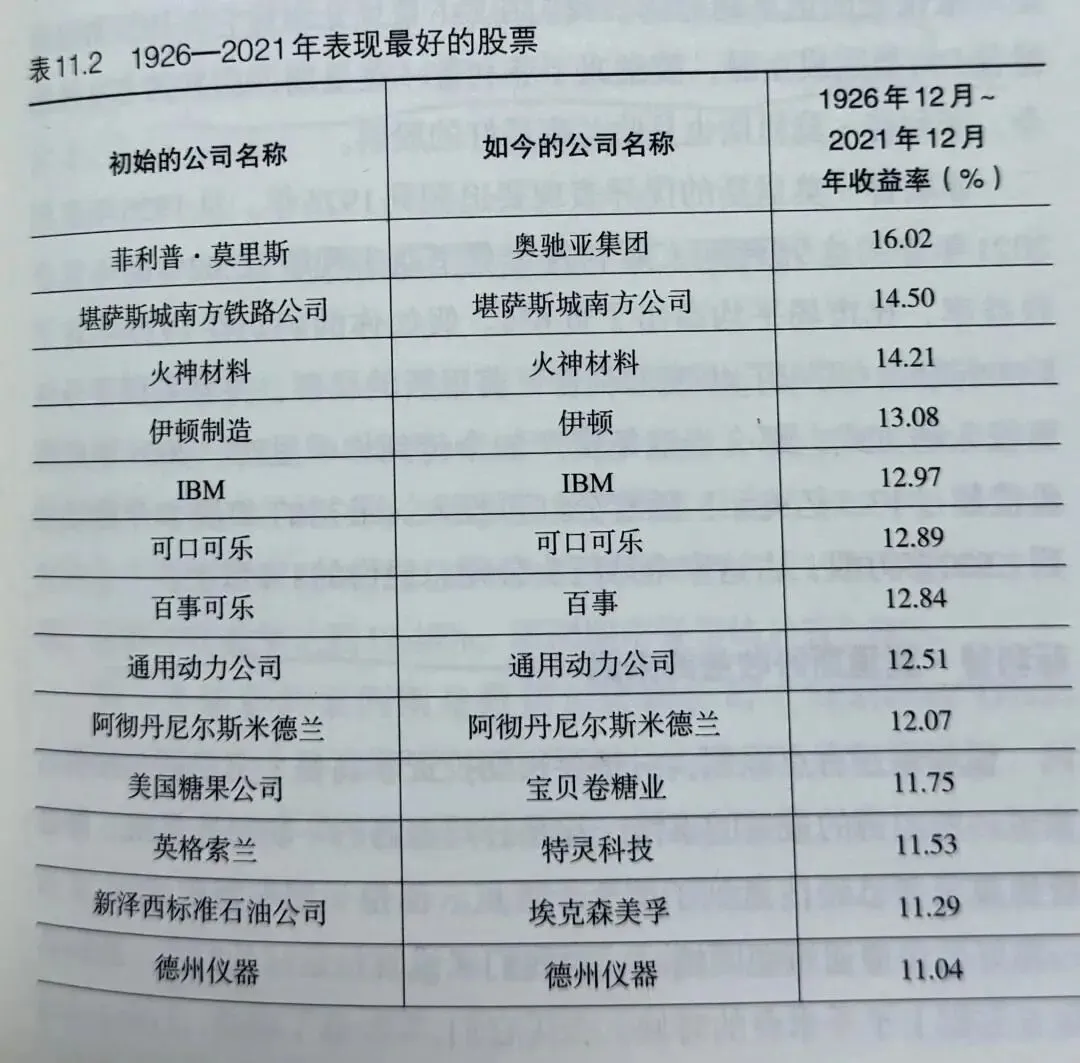

但是菲利普·莫里斯却是历史上回报率最高的公司,百年的总回报高达260万倍以上。

菲利普·莫里斯(现在叫奥驰亚集团)的历年回报以长期高复合年收益著称,但需区分“历史整体表现”与“近年股价/股息回报”:

1925–2003年(约78年):年化复合回报率约17%(含股息再投资),跑赢标普500超7个百分点,被《股市长线法宝》等经典著作列为美股史上最佳股票之一;若1925年投1000美元,2003年价值超2.5亿美元(经拆股与分红调整)。

1957–2003年(46年):股价上涨超4600倍(含分红),为标普500“幸存者”中表现最佳。

2003–2025年:公司于2008年分拆为菲利普·莫里斯国际(PM)与奥驰亚(MO,主营美国烟草),PM专注海外;2008–2025年PM年化回报约10–12%(含股息,股息连续25年上调,当前股息率约5–5.5%)。

近十几年奥驰亚的利润增长和可口可乐类似己经不增长了,但凭借良好的分红+回购,股价仍然一路向上。

个人觉得高端白酒未来就算业绩真的不增长了,也是妥妥的红利股,对长期投资人也会相当友好。

连跌了五六年的高端白酒龙头,现阶段就是一个附带了中国经济期权的红利公司,天塌不下来嘛!