“张坤基金”变更人员,市场风格即将转折?

昨天看到推送,张坤执掌的“蓝筹精选基金”新增两名基金经理。网上舆论猜测可能最后会换掉张坤,大家议论这是“老登被小登换掉了”。我曾经持有过这只基金,不禁有些感慨。

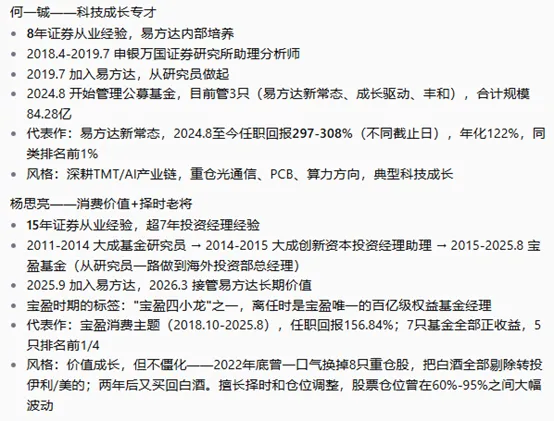

查了下两位新增基金经理的履历。一位是专攻科技股赛道,能力圈主要覆盖AI/光通信/TMT行业。另一位的风格也是消费价值,但擅长择时调仓和回撤控制。这次人员变更说明,基金公司对张坤的选股持仓表现是不满意的,希望能改变该基金目前偏重配置消费价值股且长期持有不择时的风格。

这个事件勾起了我的回忆。十几年前在商学院,投资课的教授就认定被动指数ETF是最佳投资标的,主动管理型投资基金做不到业绩长期超过平均表现。深层原因之一是:主动型基金经理面临激励的竞争。

他以2000年互联网泡沫为例,即使基金经理主观想做价值投资或者逆向投资,但由于基金的业绩考核周期很短,表现不佳即刻换人,很多基金经理没能等到泡沫破裂趋势改向就被撤换了。最终这些基金的投资者在高位接盘泡沫股承受了最大的损失。

本次的蓝筹基金人员变动可以说是典型。主动型公募基金之前表现优异,吸引大量资金投资,但是随后业绩差强人意,连续三年落后于同行,公司不得不调整改变。

这种调整对于该基金投资者来说,是好事还是坏事?个人认为,至少增加了不确定性。原来基民买入是因为熟悉了解张坤的投资风格,现在则不清楚股票配置将如何。如果持仓大幅改变,基金业绩也要看未来市场行情。如果科技股继续强势,三人共管可能比较好,否则结果可能更糟。

主动型管理基金有着各种缺陷。作为原从业人员,我太了解公募基金的问题,结构性费率矛盾、规模悖论以及风格漂移等等缺陷都直接影响alpha收益的空间。公募基金不透明的“黑箱”问题,也是当年我决定离开金融职业的主要原因。

这次事件是否可能跟当年董宝珍裸奔一样,预示着市场风格的转折?我不确定。这几年自己实战,知道投资不容易。但这次事件让我更加坚定一个信念——投资应该要么买个股,要么买指数ETF。

<End>