金铜市场一周观察2605.24

一、重要政策以及信息回顾

国内:中国4月经济“成绩单”出炉,部分指标出现波动。国家统计局公布数据显示,4月份,全国规模以上工业增加值同比增长4.1%,服务业生产指数同比增长4.3%,社会消费品零售总额增长0.2%。1-4月份,全国固定资产投资同比下降1.6%,其中,制造业投资增长1.2%,房地产开发投资下降13.7%。4月全国城镇调查失业率为5.2%,环比下降0.2个百分点。

四月国内经济金融数据可以说是全面走弱,除出口以及AI半导体外,其他的行业全面承压,资金集中于股市AI以及半导体抱团。承接衍生品交易监督管理办法后,周五公布打击境外股市交易并罚没相关中介违法所得,但国内QFII要么高溢价要么限额,完全就是收割市场参与者,根本就不是从实际情况出发,为国民经济福利出发。放眼欧美挂牌上市的挂钩各种行业与指数的ETF,人家覆盖范围广,几乎无溢价,市场参与者能充分根据自己的风险偏好选择资产配置。

海外:从亚洲各国公布的出口数据看,AI以及半导体依旧极好。从韩国公布的截止5月20日的出口数据看,出口依旧高增,AI和半导体功不可没,日韩台以及美股资金依旧极度抱团AI产业链。

从美国近期公布数据看,各联储大区经济开始分化,共同点是物价皆飙升,美国消费者信心指数因能源价格飙升跌至新低。

海外能源成本引发的流动性压力依旧存在,先是中东部分国家抛售黄金换取美元,接着是印度限制金银进口。最新消息,据路透社获得的一份内部文件显示,自伊朗战争爆发以来,已有27个国家采取措施,启动紧急融资工具,以便从现有世界银行项目中快速获取资金。该内部备忘录并未明确列出参与国名单,也未披露目前寻求资金的总规模,世界银行方面亦拒绝就此置评。

文件显示,自2月28日中东冲突爆发以来,已有3个国家完成并正式批准了新的应急融资工具,其余24个国家仍在推进相关行政审批流程。

此次军事冲突及其引发的全球能源网络中断,已对国际供应链造成严重冲击,并阻碍了关键化肥货物运往发展中经济体。

肯尼亚和伊拉克政府官员已确认,两国正寻求世界银行提供快速财政援助,以应对经济冲击。肯尼亚面临国内燃油价格大幅攀升的压力,而伊拉克则因局部海上出口受阻,导致国家石油收入急剧萎缩。

上述27个国家是更大范围内101个国家群体的组成部分,这些国家均已建立预先安排的应急融资机制,可在危机期间快速调用。

其中包括54个已加入世界银行“快速响应选项“的国家。该机制允许主权借款方立即将最多10%的未拨付项目余额重新调配使用。

这一行动提速,源于世界银行行长阿杰伊·班加(Ajay Banga)上月的表态。他指出,经过改革升级的危机应对工具箱,可使各国通过预先安排的应急信贷额度和快速拨付机制,获得200亿至250亿美元的资金支持。

班加还表示,世界银行可进一步调整其整体投资组合,在六个月内部署高达600亿美元的资金。

与此同时,国际货币基金组织(IMF)总裁克里斯塔利娜·格奥尔基耶娃此前预计,将有多达十余个国家寻求200亿至500亿美元的近期紧急援助。

然而,三位知情人士透露,目前向IMF提交的正式申请寥寥无几,各国仍处于“观望状态“。

近期欧美日30年期国债收益率上涨依旧给市场压力,考验政府对通胀和货币政策的权衡。

二、期货市场回顾

本周铜价维持宽幅波动格局,当前铜价与股市和半导体走势相关性较高。铜与其本身高度相关的部分指标出现短期背离。近期铜金银内外价差总体窄幅波动,LME0-3窄幅波动,国内当月、次月价差换月前窄幅波动,国内精废价差冲高回落。

纽约伦敦价差窄幅波动中回落,因美国关税预期,纽约铜近期持续高于伦敦。

从市场相关品种看,近期金比铜弱,金铜比回落明显。

三、现货市场回顾

下游开工总体维持韧性但开工受高价影响略有下滑,储能依旧维持较好得势头,AI产业链需求依旧很好,国防军工预期依旧极好,从下游利润看,当前不支持铜价直接突破上涨。目前逐步趋于谨慎,如价格再次下跌,买兴会再次被激发。多区域现货贴水稳定下滑,国内小幅累库,海外去库。LME0-3贴水窄幅波动。

原料方面:5月22日,SMM进口铜精矿指数(周)报-107.39美元/干吨,较上一期的-102.84美元/干吨下降4.55美元/干吨。20%品位内贸矿计价系数为97.5%-98.5%。

周内铜精矿现货市场成交量较上周有所下降。持货商看跌未来TC走势,持货惜售,报盘偏高,部分治炼厂难以接受。周内市场交易情况包括:大型矿山以指数扣减5美元/干吨向冶炼厂销售1万吨陆运矿;大型矿山企业与贸易商报盘固定价-115美元/干吨的干净矿;贸易商向冶炼厂报盘指数扣减15美元的两船LasBambas,装期分别为7月和8月:市场传言有贸易商以固定价-110美元/干吨向冶炼厂销售1万吨干净矿,QP为M+5,船期为7月。

本周二,中国六家大型铜冶炼厂代表在北京召开会议。据市场消息,与会者建议,铜精矿采购方式可借鉴铁矿石采购模式。

据悉,头部矿山企业Antofagasta本周已与亚太地区冶炼厂接洽,共同商讨2026年年中长单相关事宜。

据海关总署最新数据,2026年4月我国铜精矿进口量235.16万吨,环比减少10.59%,同比减少19.59%。2026年1-4月铜精矿累计进口量991.51万吨,累计同比小幅减少1.17%。自2020年12月以来,中国铜精矿进口量累计同比一直维持正增长,本次为五年多来首次出现下滑。

5月18日,滇中有色艾萨炉点火烘炉,复产工作迎来关键节点。本次年度集中检修涵盖设备隐患深度排查、老旧零部件更换、生产系统调试优化、基础设施提质升级等重点内容。

西藏天源矿业谢通门县雄村铜矿建设项目预计2026年7月1日开工,2029年7月1日建设完成。矿山设计服务年限为18年,其中投产期2年,达产14年,减产2年。本项目由紫金矿业(持股45%)与金川集团(持股55%)合作开发,紫金矿业主导运营,总投资概算约65.12亿元。

阴极铜库存:据资讯机构数据显示,目前社会库存周度环比累库,上期所库存周度环比增,LME库存环比减。

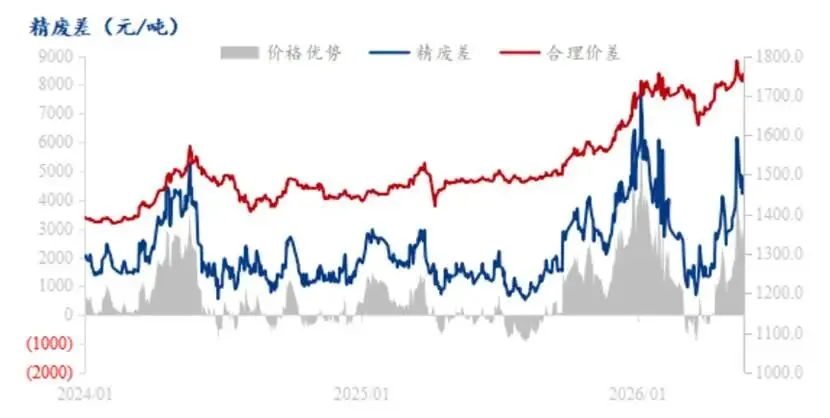

废铜以及废铜杆折溢价:截止本周五广东市场电解铜104615元/吨。含税含运费的报价1#光亮铜100320元/吨,2#铜97130元/吨,精废差分别为4295元/吨、7485元/吨,本周光亮铜不含税周均价为90900元/吨,较上个交易周下调1360元/吨,下调幅度为1.47%。本周五精废差较上个交易周周五收窄1240元/吨至4295元/吨,收窄幅度为22.40%,合理价差为1746元/吨,较上个交易周周五收窄15元/吨。

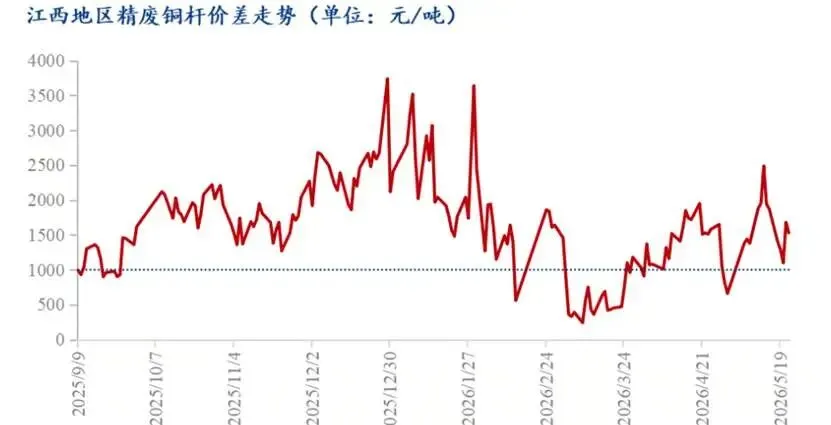

截至5月22日,江西市场精废杆价差为1530元/吨,较5月15日1870元/吨缩窄340元/吨;本周精废杆价差虽然依旧保持在1100元/吨水平以上,但较上周价差有明显缩小。

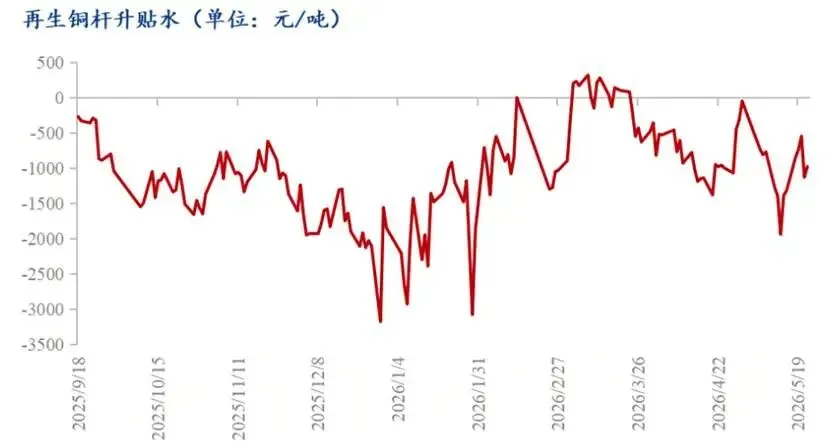

截至5月22日,再生铜杆升贴水为贴水980元/吨,较5月15日贴水1320元/吨上涨340元/吨,贴水幅度小幅收窄,再生铜杆整体交易活跃度也有一定下滑。

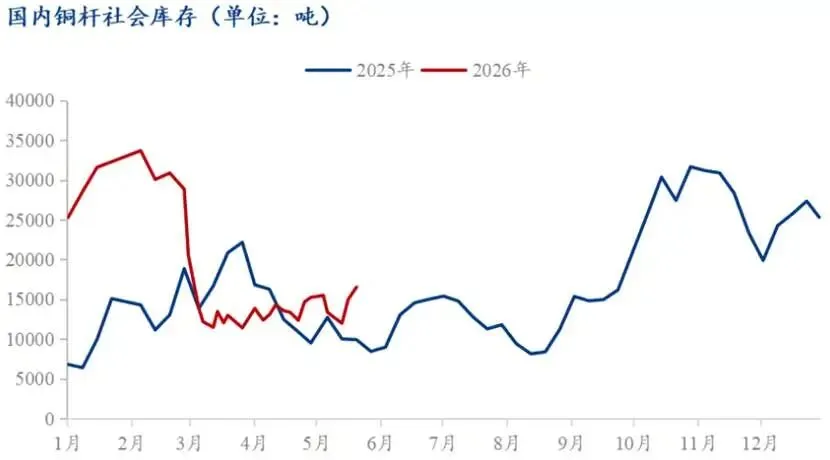

Mysteel调研国内6省(市)合计14个仓库铜杆库存数据显示:05月21日国内铜杆库存合计1.65万吨,较05月18日增加0.16万吨。其中华东库存0.75万吨,较05月18日增加0.13万吨;华北库存0.53万吨,较05月18日持平;华南库存0.11万吨,较05月18日减少0.02万吨;西南库存0.27万吨,较05月18日增加0.05万吨。

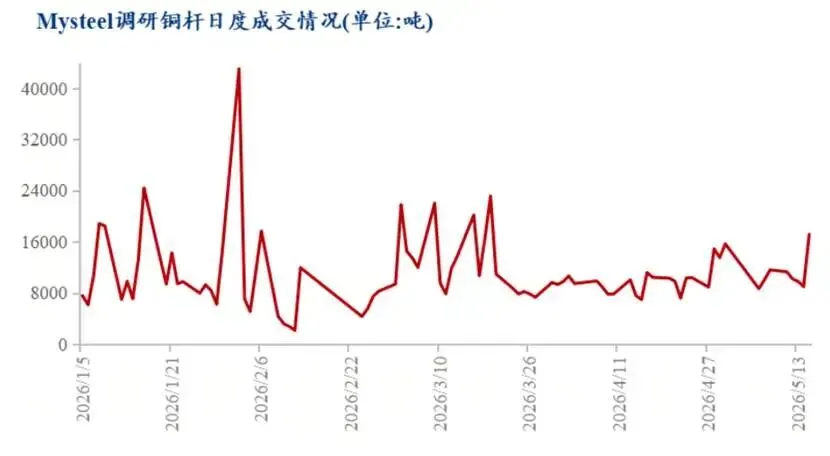

本周(05.18-05.22)精铜杆总成交为5.52万吨,较上周(05.11-05.15)总成交4.20万吨增1.32万吨,环比增幅31.48%。

本周(05.18-05.22)再生铜杆总成交为1.14万吨,较上周(05.11-05.15)总成交1.55万吨减0.41万吨,环比降幅26.59%。。

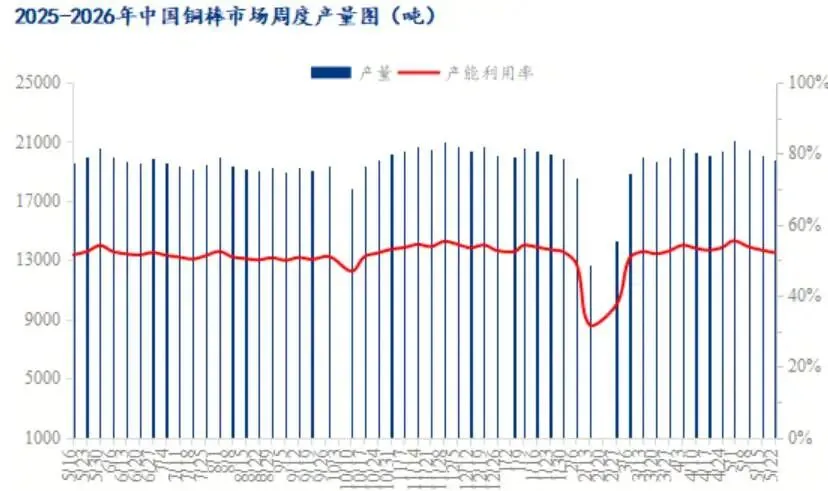

精铜杆:国内主要精铜杆企业本周(5月15日-5月21日)开工率为61.97%,环比减少1.54个百分点,较预期增加1.12个百分点。前期铜价上行拖累下游拿货意愿,下游提货节奏放缓,企业成品库存持续累积,精铜杆企业主动减产去库。后续铜价回落,下游企业开始陆续点价提货,对开工有所支撑,实际开工表现优于预期。分下游领域来看,线缆行业订单维持较强韧性,漆包线企业生产也随铜价下调而出现小幅回升。库存方面,精铜杆企业原料采购以按需为主,随生产节奏灵活采购,整体变动不大,本周原料库存环比小幅下降1.76个百分点;受铜价回调带动,下游提货速度加快,成品库存环比下降3.16%,去库效果有所显现。展望下周(5月22日—5月28日),虽然当前企业在手订单偏少,成品去库进度不及预期,开工率仍面临一定压力,但铜价回调期间新增订单逐步补充,一定程度上缓解了部分企业放缓生产的心理。叠加前期检修的企业陆续恢复生产,精铜杆行业整体开工有望企稳,SMM预计精铜杆企业开工率环比下降0.35个百分点至61.61%。

备注:SMM选择国内主流大中型精铜杆企业21家(合计产能783万吨/年)与再生铜制杆企业15家(合计产能148万吨/年),调研跟踪企业周度开工率,覆盖当前铜杆行业龙头企业数据。

黄铜棒:Mysteel调研国内30家黄铜棒大型生产企业,下游主要应用于水暖阀门、制冷阀门、燃气阀门,其中年产能1万吨以上占比95%。本周国内样本企业周度产量为19800吨,较上周减少300吨,降幅1.49%;周度产能利用率为52.01%,环比下降0.79%。

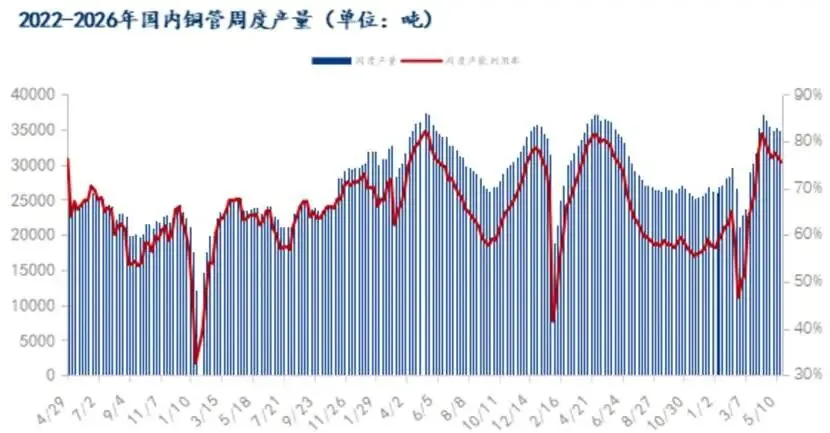

铜管:Mysteel调研31家铜管生产企业主要应用于制冷行业中所涉及的导热类紫铜管,其样本覆盖率在制冷用铜管中占比72%。本周样本企业周度总产能45600吨,周度总产量34400吨;周度产能利用率在75.44%,较上周下跌0.88%。

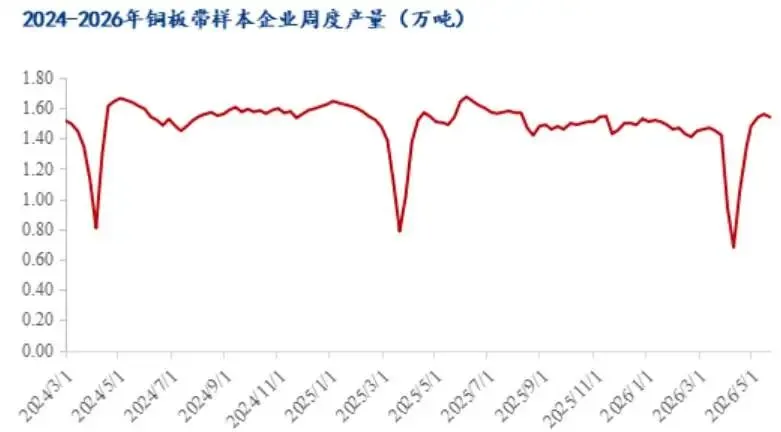

铜带:根据Mysteel调研本周国内十二家铜板带加工企业周度产量进行跟踪,样本总产能107万吨。本周十二家铜板带产量1.50万吨,周度产能利用率为66.13%,本周订单量1.15万吨。本周铜价重心较上周大幅回落,铜板带企业开工情况整体变化不大,虽然近期新增订单环比上月有所下降,交付周期较之前有所缩减,但整个未交付订单依旧充足,加之生产成本下移,铜厂生产连续性得以保证。不过本周铜厂生产效率有所分化,大型企业依靠其规模及资金优势依然维持高产能利用率,而部分中小型生产企业因订单逐渐减少,产能利用率有所下滑。目前紫铜板带生产效率明显优于黄铜板带。

四、未来一周展望

近期铜受事件驱动和金融市场牵引明显,尽管事件驱动型基金磨刀霍霍,但短期下游承接力度不足,尽管有大资金在伦敦与纽约搬货套利,但下游绝大部分短期对铜承接不足。美伊战争缓和有利于限制市场担忧供给,虽然当前供给不是问题。目前铜市场预计是宽幅高波动格局,未来周度关注13000支撑,关注13800压力。

国内黄金内外正价差窄幅波动,近期海外ETF持仓总体波动剧烈,黄金基本面依旧稳固,高能源成本叠加霍尔木兹海峡封锁带来部分国家美元流动性压力并抛售金银。长期复杂的地缘格局使得主权资金长期依旧会流入黄金。短期金银皆受石油美元流动性影响,目前多个国家因缺美元抛售黄金,周度Comex黄金期货加权价格关注4400,关注4700压力。

随着半导体电子等产业不断发展,电子半导体对白银年需求也爆发,海外能源转型延续,需求预计对白银带来明显支撑,但近期金融市场波动限制其表现,近期白银预计呈现剧烈波动格局,COMEX白银加权指数未来一周波动区间位于71-85美元/盎司。

在需求保底环境中,当前碳酸锂维持韧性,储能需求爆发,尽管供应端有干扰但高价格使得部分国内储能项目变得无经济性,高碳酸锂价格叠加战争停止带来的能源供给增加,矿山预计会加速复产,未来一周碳酸锂加权指数关注17万支撑,关注20.3万压力。碳酸锂应考虑转折性做空。未来应有机会回撤13-15万。

仅供笔者记录之用!