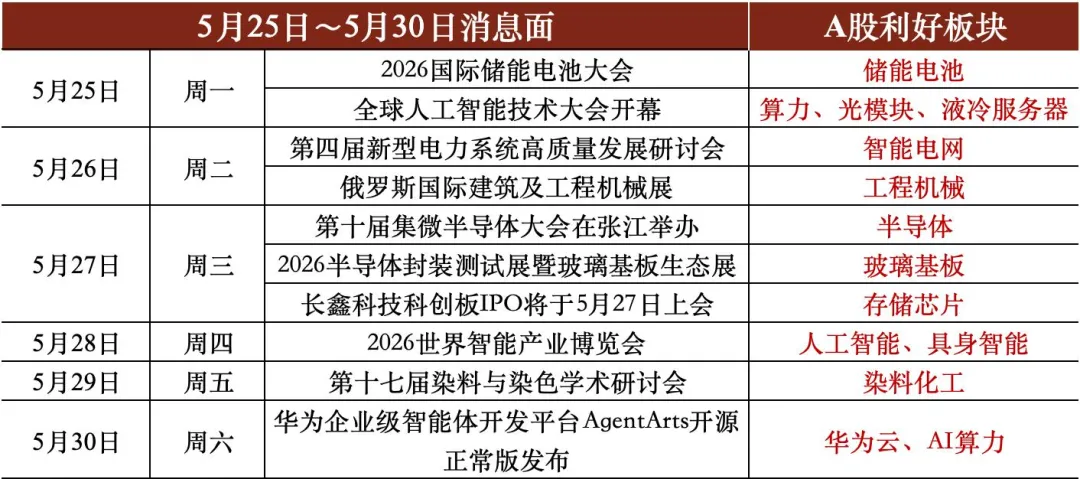

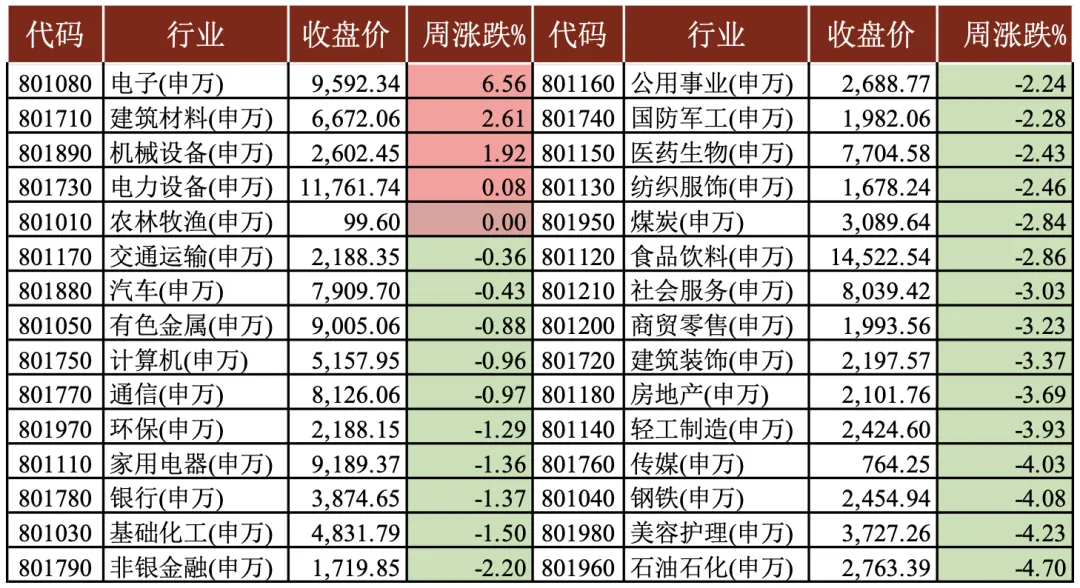

贵源投资|2026|5月第三周市场总结

财富周报

2026.5.24

数据来源:Wind

截至5月22日收盘,上证指数较上周跌0.54%,收于4112.90;沪深300跌幅0.30%,收于4845.10;创业板指数涨幅0.24%,收于3938.50。香港恒生指数跌1.37%,收于25606.03。美国标普500涨幅0.88%,收于7473.47;美国纳斯达克涨幅0.45%,收于26343.97。

本周大宗商品普遍下跌,伦敦金现货跌0.67%,COMEX黄金跌幅0.73%;LME铜涨幅0.67%,COMEX铜涨1.45%;伦敦银现货跌幅0.55%,COMEX白银跌0.50%;NYMEX原油价格下降至97美元/桶,跌幅8.20%;美元兑人民币汇率下降至6.7947,跌幅0.15%。

黄金观点:PMI 显露滞胀苗头但实质性滞胀尚远,黄金窄幅整理等待催化剂。这一格局对黄金影响复杂:通胀黏性强化了美联储鹰派立场,纪要显示多数官员警告若通胀持续偏高尚需加息;但增长放缓的迹象也意味着进一步紧缩的空间正在收窄。美伊方面,伊朗正在评估美方最新方案但未给出回应时间表,停火乐观情绪受限,金价短期方向仍需新催化剂指引。短期焦点集中于伊朗对美方方案的正式回应以及特朗普与沃什会晤后的政策信号。若增长放缓迹象持续积累,市场对利率路径的定价可能边际松动。

铜观点:美元指数回升,铜价高位震荡。印尼Grasberg铜矿复产推迟至2028年,全球铜精矿供应趋紧。1)宏观:美联储主席换届后市场对美联储降息预期进一步延后,美元指数迅速攀升,对铜价有一些压制。2)供应:铜矿供应扰动持续增加,近期众多矿企下调铜矿产量指引,全年铜矿供应增量将进一步下调。铜精矿现货TC处于低位(-106.30美元/吨),且近期仍在继续下降,铜矿供应紧张逻辑深化。随着原材料供应紧张问题凸显,精炼铜供应端收缩的预期进一步加强,近期海外冶炼厂已经出现减产动作,非洲炼厂因为硫酸问题也存在减产风险,叠加国内进入密集检修期,精炼铜产量环比或将收缩,同比增速也将下滑。3)需求:终端需求暂时具有韧性,国内铜社会库存相较高点去化较多。

-

黄金本周走势

-

【俄罗斯今年已抛售逾40亿美元黄金,储备降至2022年初来最低】

5月21日,俄罗斯正在持续减持黄金储备,以应对能源收入下滑带来的财政压力。据彭博,俄罗斯央行最新数据显示,截至5月1日,俄罗斯黄金持仓较年初减少90万盎司,降至7390万盎司,为2022年2月以来的最低水平。今年前四个月,国际金价屡创历史新高,均价约每盎司4800美元。按此价格估算,上述减持规模对应的资金约为43亿美元。

此轮黄金减持的直接动因在于俄罗斯财政端压力升温。据彭博,俄罗斯财政部此前已出售国家福利基金中的黄金及外汇资产,以弥补因能源收入走弱而产生的预算缺口。

-

白银本周走势

-

铜本周走势

-

原油本周走势

-

【高盛:5月全球原油库存日均降幅创纪录,达870万桶】

5月20日,据高盛集团发布的研究报告,5月以来全球可见原油及成品油库存日均降幅达870万桶,创历史纪录,几乎是冲突爆发以来平均消耗速度的两倍。分析师Yulia Zhestkova Grigsby和Daan Struyven指出,霍尔木兹海峡目前处于伊朗与美国的双重封锁之下,过境原油出口量仅为正常水平的5%,”实物市场持续收紧”。

-

【报道:OPEC+或在6月7日会议上将7月石油产量提高18.8万桶/日】

5月22日,据路透社援引四位知情人士消息,七个OPEC+核心产油国将于6月7日举行会议,预计届时将就7月产量目标达成一致,拟议涨幅约为每日18.8万桶。知情人士均要求匿名,并强调最终决定尚未作出。

OPEC数据显示,受伊朗战争影响,OPEC+整体产量已从今年2月的每日4277万桶骤降至4月的3319万桶,海湾产油国产量单月缩减990万桶。尽管实际交付受阻,该联盟自4月以来已连续数月上调产量目标。

数据来源:Wind

本周南向资金累计净流入-135.01亿港元,其中沪市港股通净流入-21.87亿港元,深市港股通净流入-113.15亿港元。

沪市港股通日均成交额824.32亿港元,较上周成交额减少2.16%,沪市港股通历史累计资金净买入下降至30,340.02亿港元。

深市港股通日均成交额429.05亿港元,较上周成交额减少8.04%,深市港股通历史累计资金净买入下降至23,417.57亿港元。

数据来源:Wind

-

【美国财政部:海外投资者3月所持长期美债估值浮亏高达1421亿美元】

5月19日,美国财政部周一公布的数据显示,3月外国持有美债规模较上月减少1384亿美元。彭博美国国债指数当月下跌1.7%,为2024年以来最大单月跌幅。伊朗战争引发通胀担忧,导致投资者抛售债券。海外投资者因此在长期国债持仓上录得1421亿美元的估值损失,这是本轮整体降幅的核心原因。

从净交易来看,外国投资者净卖出166亿美元的短期国库券(期限一年以内),同期增持了135亿美元的长期国债。作为美债最大境外持有国,日本3月持仓减少477亿美元,降至1.19万亿美元。持仓规模居第二位的英国则逆势增持,上升297亿美元,至9269亿美元。位列第三大持有国的中国,3月持仓减少约410亿美元,降至6523亿美元,为2008年以来最低水平。

官方持有数据同样承压。外国官方账户(主要由各国央行构成)3月合计减少1087亿美元,降至3.9万亿美元,占整体降幅的绝大部分。私人投资者持仓的变动相对有限。

-

【美国5月制造业PMI初值超预期升至55.3,服务业小幅回落】

5月22日,标普全球周四公布的数据显示,美国5月综合PMI初值录得51.7,与4月持平,表明商业活动整体维持温和扩张。然而,总量表象下的结构分化和价格信号更加令人担忧。

数据显示,制造业PMI超预期升至55.3,创48个月新高,而服务业PMI仅为50.9,陷入停滞边缘;与此同时,投入成本涨幅创下2022年底以来新高,售价通胀同步攀升至近四年高位,显示企业正加速将成本转嫁给终端客户。

-

【美伊分歧严重,美筹备新一轮军事打击,巴基斯坦赴伊斡旋,寻求延长停火】

5月22日,特朗普表示,伊朗渴望达成协议。美国参议院军事委员会主席表示,美军应完成对伊朗常规军事能力的摧毁,而非寻求协议。

伊朗外交部发言人巴加埃表示,美伊分歧依然严重,不能期待通过数轮往返磋商,就可能在数周或数月内看到结果;当前谈判的重点是推动战争结束,现阶段不会讨论核问题相关的议题。

新闻来源:公开新闻

-

【5月18日,国家统计局公布4月经济数据】

中国4月社零同比增速0.2%,除汽车外零售额增长1.8%。4月社零同比仅增0.2%,远低于1-4月累计1.9%的整体水平。汽车单月跌15.3%成最大”拖累项”,金银珠宝受金价剧烈波动重挫21.3%。烟酒类以11.7%领涨全品类,通讯器材增6.2%。

中国4月规模以上工业增加值同比增长4.1%,装备和高技术制造业增长较快,集成电路产量增长22.1%。4月,41个大类行业中有29个行业增加值保持同比增长,其中汽车制造业增长9.2%,计算机、通信和其他电子设备制造业增长15.6%,电力、热力生产和供应业增长6.2%。产量方面,钢材、水泥下降,汽车产量下降,新能源汽车增长3.8%,工业机器人和服务机器人产量分别增长15.1%和12.3%,集成电路产量同比增长22.1%。

中国1-4月城镇固定资产投资下降1.6%,高技术产业投资增长6.1%。分领域看,基础设施投资同比增长4.3%,制造业投资增长1.2%,房地产开发投资下降13.7%。高技术产业投资同比增长6.1%,其中航空、航天器及设备制造业,计算机及办公设备制造业,信息服务业投资分别增长17.9%、13.9%、18.1%。

中国1至4月全国房地产开发投资同比降13.7%,新建商品房销售额同比下降14.6%。1-4月份,房地产开发企业房屋施工面积545116万平方米,同比下降12.1%。其中,住宅施工面积378005万平方米,下降12.5%。全国新房销售新建商品房销售面积同比下降10.2%,降幅比1-3月份收窄0.2个百分点。房地产开发企业到位资金26697亿元,同比下降18.4%。

4月70城房价:一线城市二手房价环比连续第二个月上涨,二三线城市房价环比降幅收窄或持平。4月份,一线城市二手房价环比上涨0.4%,为连续第二个月上涨,二、三线城市环比跌幅收窄。一线城市新房环比房价再上涨0.1%,二三线城市房价同比降幅收窄或持平。上海4月新房价格环比上涨0.4%,同比也上涨3.7%。

郭磊解释4月经济数据回踩的原因。郭磊认为,主因系中东局势推高原材料成本导致企业被动减产、“两新”政策减速拖累耐用品消费、光伏取消出口退税致产量下跌,以及基建投资在政策工具切换间陷入“真空期”。AI制造和一线房价等亮点仍存,随着新一轮投资加码,5月经济有望迎来修复。

-

【俄罗斯总统普京抵达北京】

5月19日晚,俄罗斯总统普京乘专机抵达北京。应国家主席习近平邀请,俄罗斯总统普京于5月19日至20日对中国进行国事访问。

-

【外交部:中美同意开展人工智能政府间对话】

5月19日,外交部发言人郭嘉昆主持例行记者会。会上有记者提问称,据报道,中美两国元首会晤时,就人工智能监管问题进行了交流,同意开展对话合作。中方对此有何评论?

郭嘉昆表示,作为两个人工智能大国,中美双方应该携手促进人工智能发展和治理,推动人工智能更好服务人类文明进步和国际社会共同福祉。特朗普总统访华期间,两国元首就人工智能问题进行了建设性交流,同意开展人工智能政府间对话。

-

【中国最新LPR报价出炉:5年期以上3.5%,1年期3%,连续12个月维持不变】

5月20日,中国5月贷款市场报价利率(LPR)出炉,1年期和5年期以上LPR均未调整。中国人民银行授权全国银行间同业拆借中心公布显示,2026年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。以上LPR在下一次发布LPR之前有效。

“货币政策继续宽松的紧迫性不大。”专家分析指出,LPR连续12个月不变,并非政策“缺位”,而是结构性调控深化的体现:商业银行净息差仍处历史低位,主动下调LPR加点动力不足;同时,央行7天期逆回购利率等政策利率锚定平稳,LPR定价基础未发生实质性变化。

-

【财政部:1—4月全国一般公共预算收入同比增3.5%,证券交易印花税大增74.8%】

1—4月,全国一般公共预算收入83404亿元,同比增长3.5%,支出94809亿元,同比增长1.3%。税收收入中,个人所得税同比增长12.2%,证券交易印花税同比大增74.8%;契税、土地增值税分别下降15.3%和15.6%。

-

【证监会等八部门:全面取缔境外证券期货基金非法跨境经营活动,设置两年集中整治期】

5月22日,经国务院同意,中国证监会、工业和信息化部、公安部、中国人民银行、市场监管总局、金融监管总局、国家网信办、国家外汇局等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》。

经过2年集中整治,全面取缔境外证券期货基金经营机构(以下简称境外机构)非法跨境经营活动,坚决查处严重违法机构,形成严打高压态势。关于清理非法存量业务,设置2年集中整治期清理非法存量业务。集中整治期内,禁止境外机构为存量投资者在境内非法提供买入交易、转入资金等服务,只允许单向卖出交易并转出资金。

-

【证监会:拟对老虎、富途、长桥依法严厉处罚】

5月22日,中国证监会宣布,Tiger Brokers(NZ)Limited、富途证券国际(香港)有限公司、长桥证券(香港)有限公司的非法跨境展业行为,违反了我国证券基金期货法律法规,破坏了市场秩序,必须坚决予以打击。依据相关规定,证监会拟决定没收老虎、富途、长桥境内外相关主体全部违法所得,并依法严厉处罚。

国务院同意8部门联合印发方案,设置2年集中整治期清理非法存量业务。投资者合法权益不受影响,仍可通过港股通、QDII等合法渠道开展境外投资。

新闻来源:公开新闻