20260523债券市场周报

一、各类资产表现情况:

本周债券市场收益率震荡,曲线呈现小幅走陡。1年期下行约2.80BP至1.780%,10年期国债下行约1.5BP至1.7519%,30年则下行约1.80BP至2.2345%。TL2609全周上行0.69%至112.98元,近期看走势在一个箱体之中,111.90-113.10之前徘徊。考虑周五尾盘净投放利好,预计可能下周初有望挑战113.20位置。

信用债方面继续延续强势。普信债短端下行一般,但各等级的其他期限则下行2-4bp不等;非公开债券中3-4年段表现更好,下幅较多在3-4bp,其余期限则一般;二永方面表现也较好,5年期下行约4bp,3年期则在2bp;超长债下行也很明显,10年、15年均有2bp左右下行幅度。

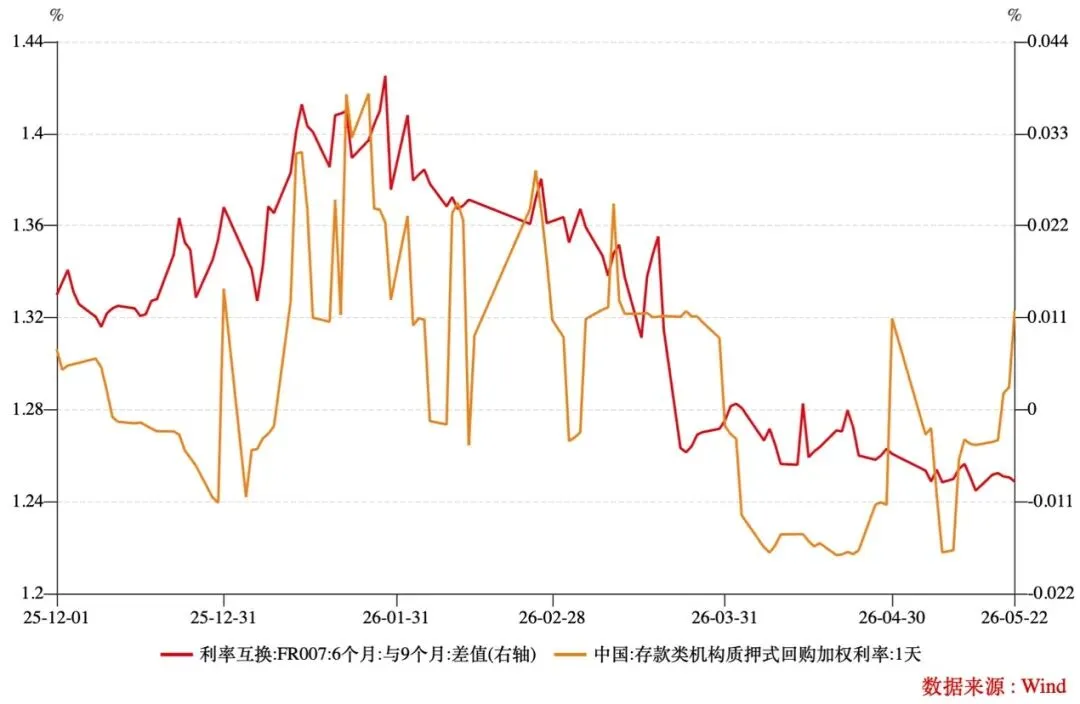

资金方面,Shibor-3m稳定在1.40%附近,DR001则稳步上行至1.3230%,资金价格抬升。互换利率保持平稳,1年则1.4604%,5年则在1.5827%,未受资金利率影响,基本没有变化。存单方面,到期压力不大,1年存单仍在1.44%-1.45%区间震荡,小幅抬升至1.4475%。

权益市场全周下行约0.54%至4112.90点,震荡加剧。情绪上,成交量除周四放量下跌外,维持在3万亿下方。走势看在4080附近支撑较强,但在4200点满减回撤阻力较强。商品方面,黄金本周跌幅明显至4510附近美元,黑色系商品也延续了调整,整体走势均较弱。

二、基本面情况:

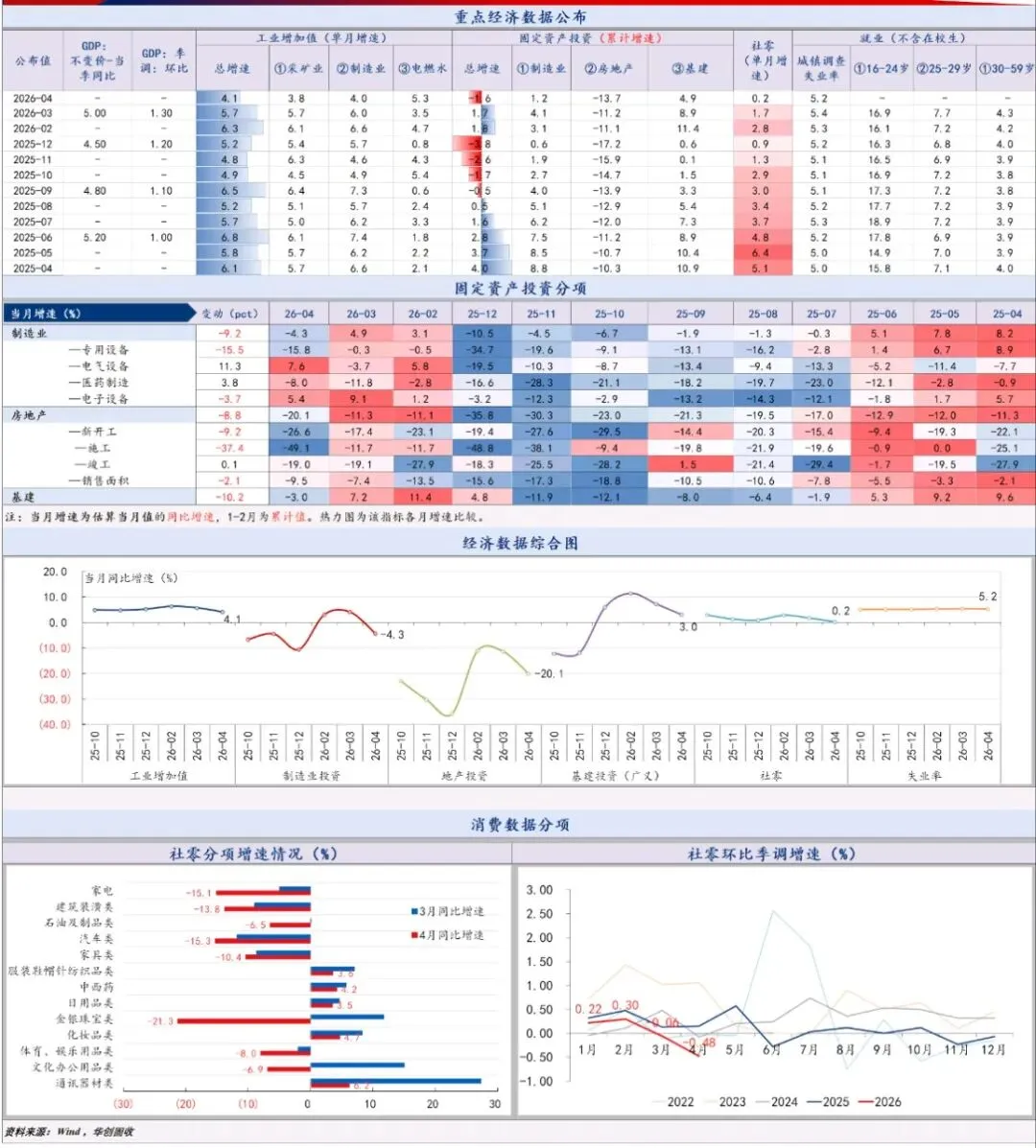

周一公布了4月的经济数据,明显低于了市场预期,工业增加值回落至4.1%,固投转负至-1.6%,地产则加速落至-13.7%,而消费则大幅超预期低至0.2%。而对比前期的进出口数据看,出现了明显内需恢复之路艰难,而外需强劲支撑总量。

本周高频数据方面,生产端轮胎开工率、石油沥青有所下行,钢厂开工率提升,粗钢产量明显提升。物价方面,农产品价格指数稳定,生产资产价格指数继续上行。螺纹钢价、焦煤价格、水泥价格指数下行,南华工业品指数下行明显。地产方面保持平稳,情况保持改善态势。

三、政策情况:

货币政策方面,央行在前期持续净回笼的操作下,后半周开始逐步加量净投放,特别是在周四意外加量1000亿元MLF净投放操作,呈现出收短放长的操作模式。

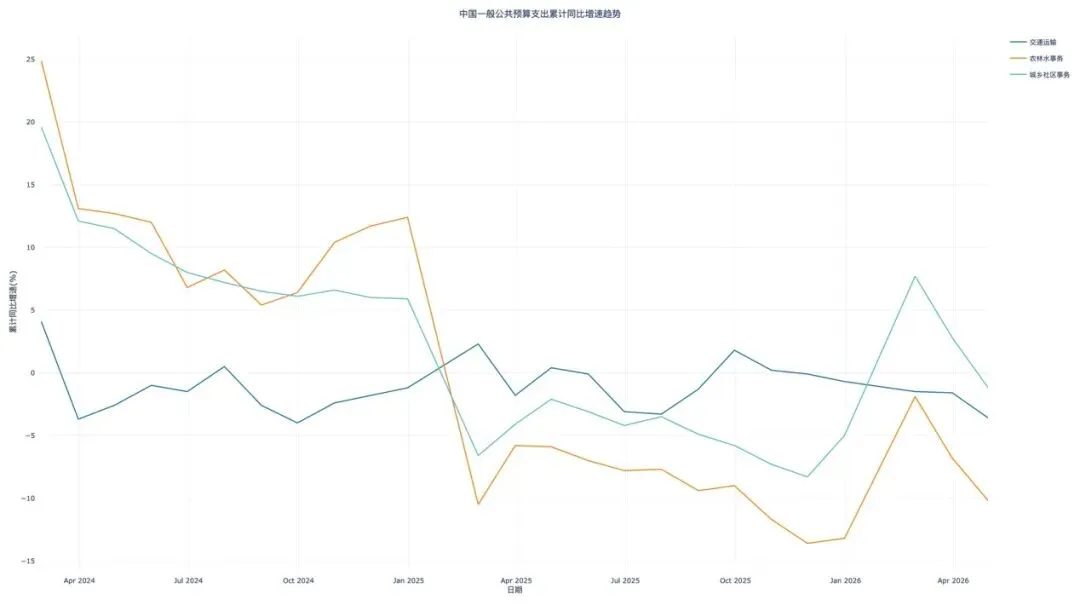

财政政策方面,财政部公布了4月份财政收支情况,相比前期,本月财政支出明显下滑,主要体现在了基建类支出同比负增长。而政府性基金预算收入也出现了明显的下滑,仍体现出地方政府财政压力巨大,也暗含了地产情况仍不乐观。

本周财政部和央行联合工作组第四次会议上将”共同落实好更加积极的财政政策和适度宽松的货币政策”锚定2026年全年宏观政策总取向,意味着组合的协同力度将持续贯穿全年。从近期的开会经验看,一旦开会基本是债券均会出现了一定幅度的利好,这也可以看出哪一个部门属于主导。

四、展望与策略:

从本周开始不少卖方都开始提示资金面收敛,市场参与者们或多或少也从资金价格抬升情况对债券行情期待不高,叠加对今年以来信用债估值快速下行行情持续性担忧,尽管有很多利空如基本面孱弱、股市震荡、商品走弱等,但本周债券表现还是维持震荡行情。展望下周,进入数据真空期后,短期博弈的焦点更多可能是围绕资金面展开交易,央行虽然呵护资金市场,但资金利率缓慢提升回1.30%附近已成定局,短端品种预计将有所承压,进而会对超长端和长端情绪有所压制。

操作上,利率债下周还是维持低买高卖的原则,在小幅区间做波段交易似乎性价比更好;信用债在5月供需矛盾助力已下行至绝对低位,在二季度末供给上量前建议继续止盈,特别是优化持仓久期,降低前期资本利得透支过高的5年及以上品种;转债的性价比过低,对于估值消化,短期看难言到位,特别是止盈力量和对风险偏好提升,使得不少机构转向直接参与纯权益市场而不是通过转债间接交易,因此不易再对转债ETF抱有过多幻想,可以精细化选择转债个券标的或纯权益仓位较高的二级债。