周度数据观察——指数宽幅震荡,市场情绪仍高

一、本周市场综述:

本周A股宽幅震荡,周四大幅下跌后,周五有所反弹,结构上分化明显,少部分板块吸引了大量资金。上证指数全周下跌0.54%,收于4112.90 点。全市场日均成交额略降至3.05万亿元,两融余额继续维持历史高位2.90万亿元。

主要指数回落后承接较强

本周A股呈现强结构化行情,大部分指数下跌后反弹,但科创指数仍维持强势继续上涨,涨幅超过5%,创业板指、中小盘指数微涨;北证50下跌较多,跌幅超过3%。外围市场中,港股继续弱势,美股高位震荡略有上涨。

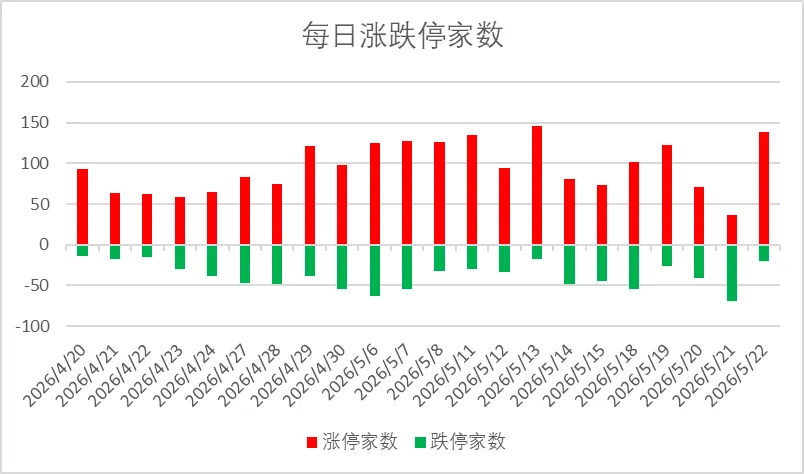

个股方面有31%个股上涨,涨幅中位数-2.23%。本周个股调整幅度继续大于指数,指数权重股占优。涨停个股数量周五达到本周高点,跌停数量减少,市场分化比较严重。

申万行业下跌居多

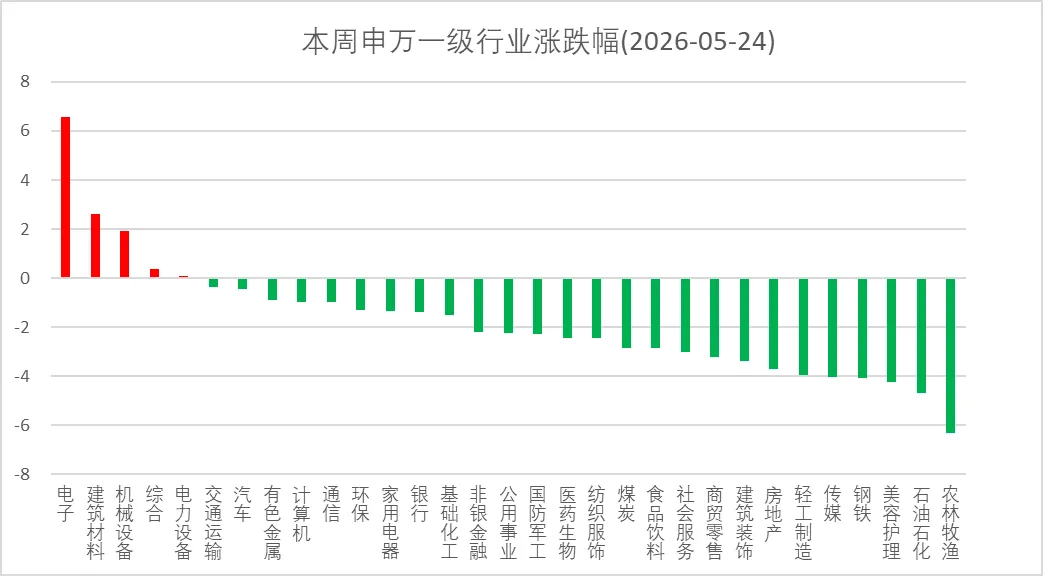

本周31个申万一级行业绝大多数下跌,上涨行业仅有五个。电子、建筑材料和机械设备强者恒强,继续领涨,其中电子涨幅超过6%;农林牧渔、石油石化、美容护理和钢铁居于跌幅榜前列,跌幅均大于4%。

年内行业指数排名来看,通信、电子和综合继续分列前三位,涨幅分别为47.71%、46.35%和25.58%。目前年内上涨行业为14个,其中上涨超过10%的行业上升为10个,下跌超过10%的行业上升为5个,为商贸零售、非银金融、美容护理、农林牧渔和食品饮料。

二、下周行情展望 – 关注极致分化行情何时修正

5月22日,美国总统唐纳德·特朗普在白宫为凯文·沃什举行就职宣誓仪式。与此同时,本月30年美债收益率盘中突破5.20%,创2007年以来新高;10年期美债收益率也逼近4.70%。市场预计利率将在更长时间内维持高位,虽然近期创下新高,但这将限制后续美股涨势。

综合来看,虽然当下A股市场情绪仍处高位,但呈现较为明显的结构性行情,热门板块如半导体等板块回调风险在不断集聚。因为同时有很多板块仍处于较低位置,因此热门板块回调发生时,大概率有低位板块反弹,宽基指数下跌空间不大。建议投资者在当下行情均衡配置,不宜集中投资于热门板块。

三、创新高个股看市场强势板块

本周市场局部火热,整体有所回调,创历史新高个股数量有所增加。截至5月22日,剔除最新三个月发行的新股,创历史新高个股数量为129只。从创新高个股行业来看,继续呈现强者恒强态势,其中电子行业52只、机械设备31只,非常集中。

如果只考虑今年以来涨跌幅,那么创下新高个股约为283只,相比上周有所增长,显示市场仍旧火热。

四、ETF份额变化

ETF份额上周暂停减持两天后,重新开始减持,主要减持份额较多的ETF仍是国家队持仓较多的宽基ETF,并且减持规模较大。

行业ETF中,人工智能ETF、稀土ETF份额有所增加,而芯片、化工、黄金、港股通互联网和创新药等方向的ETF份额有所减少。下表为“510300-华泰柏瑞沪深300ETF”近期份额变化。

五、本周绩优基金

本周市场整体回落,但半导体材料和设备板块继续冲高,押注此赛道的基金和ETF业绩表现出色,下表列出本周净值增长率前10名的公募基金(仅列示客观数据,不做任何推荐)。

六、下周新股发行

根据目前信息,下周共有两只新股发行,均建议积极申购。5月25日周一发行北交所【新睿电子】,预计中签100股需要资金725万。周五发行上交所新股【高特电子】。