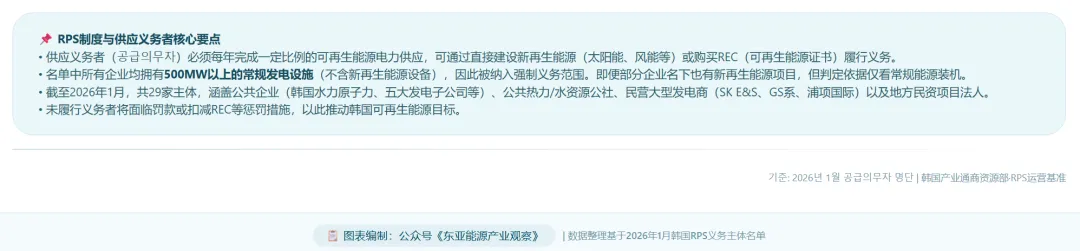

韩国电力市场迎重大利好:RPS配额制度全面废止,民资参建电网=并网再非难题!

编者注:本文基于2026年5月19日韩国国会气候能源环境劳动委员会通过之相关法案及后续政府说明会内容整理分析。具体制度细则以韩国政府正式公布实施方案为准。本文的分析部分(第四至第六章:政策影响分析、中国企业机遇、风险提示与战略建议)属于基于上述新闻事实的原创分析与推演,结合了以下背景知识:韩国RPS制度运行历史(2012年启动,义务比例从2%至15%); 韩国电力市场结构(KEPCO垄断体制); 中国可再生能源产业链企业的公开市场信息; 中韩能源贸易的一般性背景:韩国气候能源环境部官网(기후에너지환경부); 韩国国会议案信息系统(의안정보시스템);3)韩国电力交易所(전력거래소); 4)韩国能源管理局(한국에너지공단)