利润或3年翻11倍,这个AI算力硬件被市场低估

348.19%

这是它2026年的预计利润增速。

124.55亿元

这是它2027年的净利润预测。

3年翻11倍

这是它从“苹果代工厂”转型为“AI算力基建商”交出的成绩单。

它不是英伟达。不是台积电。甚至不是那些天天刷屏的光模块明星。

它叫东山精密。

一个听起来像做螺丝壳的名字,却默默卡住了AI算力硬件最要命的两条赛道:

高端PCB + 高速光模块。

当所有人都在追GPU的时候,这家“卖铲人”正在低调收割算力基建的红利。

今天,我们撕开它的标签。

1. 一块电路板从30美元涨到几百美元,凭啥?

你可能会问:PCB不是早就成熟了吗?凭什么涨价?

看一组对比:

传统服务器主板:12-16层,单板价值 30-50美元

AI服务器主板+GPU加速卡:18层起步,高端平台20层以上,单板价值 数百美元

价值提升10倍。

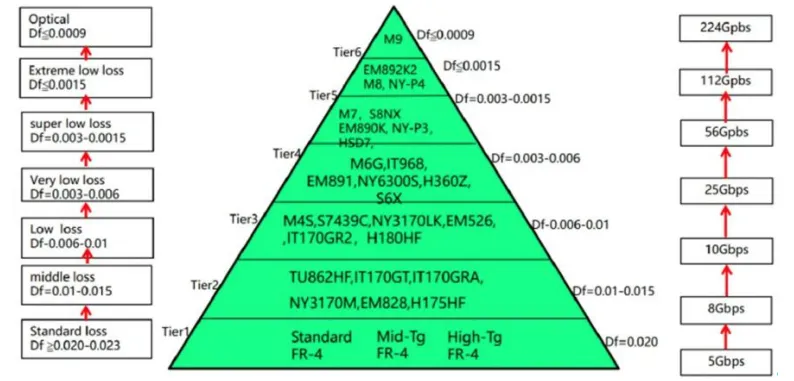

原因很简单:GPU算力每18个月翻一倍,信号传输速率被逼到224Gbps。

以前的M7/M8覆铜板根本扛不住,必须升级到M9级超低损耗材料。

打个比方:传统PCB像普通电线,能通电就行。AI服务器PCB得是高铁级别的信号轨道,必须在超高频率下不乱码、不衰减。

能做到这一点的国内厂商,一只手数得过来。

东山精密旗下的Multek就是其中之一,最高可做78层高多层板,直接供货英伟达AI计算平台。

各厂商CCL牌号比较及适用传输速率

数据来源:SemiVision Research

AI服务器PCB不是“电路板”,而是决定算力集群能跑多快的限速器。谁拿到英伟达的入场券,谁就卡住了定价权。

2. 当同行求着买芯片时,这家公司自己“种”出了核心

光模块里最值钱的是什么?

不是外壳,是光芯片。

光芯片负责电转光,是光模块的技术核心。

目前高端100G EML光芯片被Broadcom、Coherent、Lumentum等美日厂商垄断。

2024年以来,价格一直在涨,交期拉到40周有钱也不一定能拿到货。

大多数国内模块厂只能乖乖买芯片来封装,利润薄、看人脸色。

但东山精密收购的索尔思光电不一样。

它是全球极少数同时具备EML光芯片自研+模块封装能力的厂商。

100G PAM4 EML已经规模化应用,200G PAM4 EML马上量产,直接支撑1.6T光模块。

别人开餐厅要去菜市场买菜,价格天天变;索尔思自己有个农场,成本低、供应稳、还能定制菜品。

结果就是2024年索尔思毛利率29.8%,远超行业平均水平。

数据中心业务占比从19%飙到66%,两年翻了3.5倍。

索尔思光模块产品

数据来源:索尔思官网

在芯片短缺的周期里,有自研光芯片能力就是最深的成本护城河。别人买不到货的时候,它自己开足马力狂产。

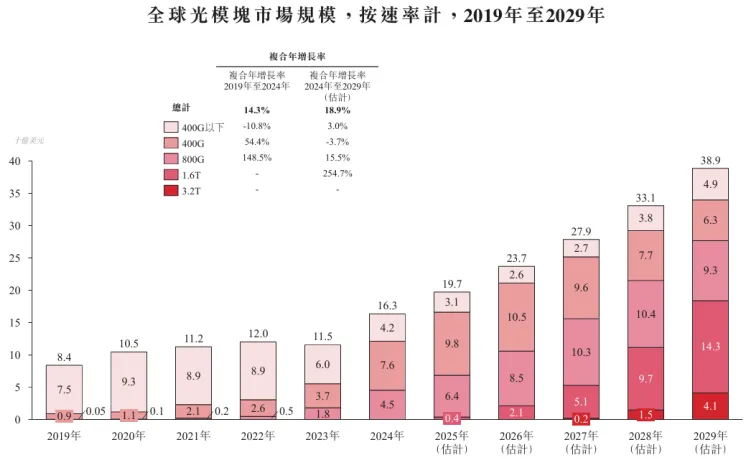

3. 1.6T光模块正在以254.7%的增速“接管”数据中心

很多人还在讨论800G够不够用。数据会说话:

2024年全球光模块市场163亿美元

1.6T光模块从2025年商用元年,到2029年预计143亿美元规模

复合年增长率254.7%,是整体市场增速(18.9%)的13倍

而且迭代周期从过去的3-4年,压缩到了“两年带宽翻倍”。

3.2T光模块2027年就要杀入市场。

不同速率光模块市场规模及预测(单位:十亿美元)

数据来源:东山精密港股招股书

这意味着什么?

意味着光模块正从通信配角,变成AI算力的必争高地。

而索尔思不仅拿到了800G/1.6T的门票,还提前布局了硅光和CPO(共封装光学)下一代技术。

算力升级就是带宽升级,带宽升级就是光模块换代,每两年洗一次牌,每次洗牌都有人出局,有人封神。

4. 苹果+英伟达+全球四大云厂商,它的客户名单就是“行业天花板”

很多人对东山精密的印象还停留在“苹果FPC供应商”。

没错,它的FPC(柔性电路板)深度绑定苹果超10年,第一大客户收入占比超40%。

iPhone单机FPC用量从iPhone 5s的13片增加到iPhone 12的30片以上。

FPC在下游终端(手机)的应用

数据来源:东山精密港股招股书

但现在格局完全变了。

它的客户矩阵横跨三大顶级赛道:

消费电子:苹果、三星、小米

AI算力:英伟达、全球前五大云服务商中的四家(AWS、微软、Google等)

新能源汽车:全球前五大纯电动汽车厂商

这就叫“鸡蛋放在不同篮子里,每个篮子都是钛合金的”。

同时被苹果、英伟达和特斯拉们选中的供应商,不叫运气,叫门槛。过了这个门槛,订单稳定性、技术粘性、溢价能力全都不一样。

结尾总结以下:

东山精密用三年时间,从“苹果链FPC厂”进化为“AI算力硬件双冠王”,左手高端PCB卡住英伟达供应链,右手自研光芯片抢占1.6T风口。

当市场还在争论GPU下一代架构时,它已经默默收走了算力基建的“过路费”。

你觉得未来三年,“卖铲子”的算力基建公司会比“挖金子”的芯片公司赚得更多吗?

感谢阅读,喜欢请点个 在看,谢谢!

在看,谢谢!

数据来源:公开研报,仅供行业交流参考,不构成投资建议。