碳酸锂市场深度研究报告

Li₂CO₃ Deep Research Report

|

研究维度 一、商品本身定价机制与历史周期定位 二、产业链结构与利润分配分析 三、期货技术指标与交易框架 四、博弈论视角:关键局中人动机解析 五、分情景展望与不对称性量化 |

研究日期:2026年5月 | 数据来源:广期所· SMM · Mysteel · 方正中期 · 国泰君安 · 瑞银

分析框架:毛泽东矛盾论· 塔勒布不对称性 · 周金涛周期论 · 博弈论

执行摘要

|

核心判断(截至2026年5月) |

|

▶ 当前价格区间:电池级碳酸锂现货约 17.8 万元/吨,期货主力合约(LC2609)约 18.3 万元/吨 |

|

▶ 周期位置:第三阶段(出清反转期)中期——底部确认,但复产激励随价格上升同步增强 |

|

▶ 核心矛盾:2026H1 供给扰动 + 储能爆发(偏多)vs 2026H2 阿根廷 + 中国产能释放(偏空) |

|

▶ 关键价格锚:支撑 16-16.5 万(60日均线);阻力 20-21 万(下游容忍度边界) |

|

▶ 不对称性:下行空间 3-5 万元 vs 上行空间 5-7 万元,赔率约 1:1.5,不对称优势有限 |

本轮行情核心驱动因素

•供给端冲击:津巴布韦2026年2月全面暂停锂精矿出口(占中国进口15.5%),是本轮涨价导火索

•需求端验证:2025年H2储能出货量超预期——前三季度中国储能电池合计出货430GWh,超2024全年130%

•期货定价机制成熟:广期所碳酸锂期货上市后形成完整价格发现机制,期现联动效率显著提升

•去库存确认:产业链库存从历史高点持续去化,2026年5月社会库存约10.3万吨,冶炼厂库存偏低

一、商品本身:定价机制与周期定位

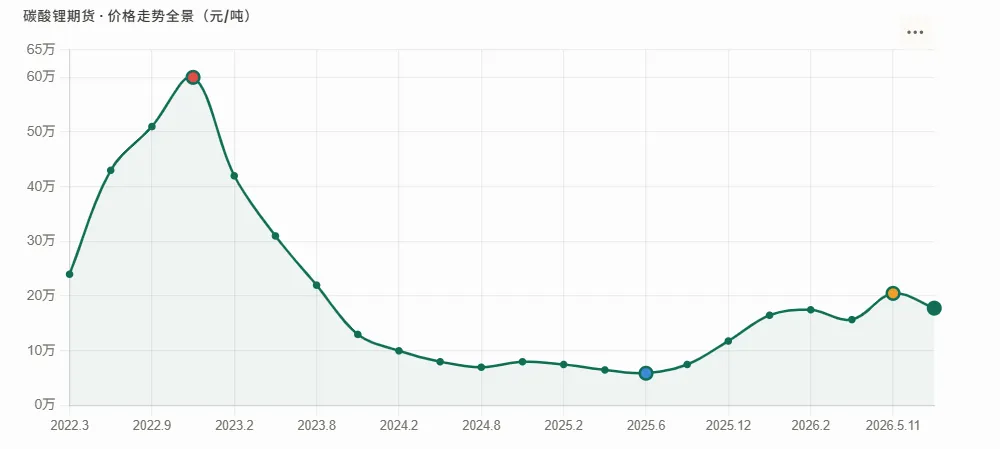

1.1 价格历史周期复盘

碳酸锂历经三次大的价格周期,当前处于第三周期的反转修复阶段:

|

周期 |

时间段 |

价格区间 |

核心驱动 |

结论 |

|

第一周期 |

2015-2020 |

4-16.8万元 |

新能源补贴→ 产能过剩 → 底部4万 |

完整出清 |

|

第二周期 |

2020.Q4-2023 |

5-60万元 |

新能源爆发式增长+供给滞后,需求侧透支定价 |

历史极值 |

|

供给过剩期 |

2023-2025.H1 |

5.9-13万元 |

全球矿山大规模放量,产能增速超需求增速 |

深度出清 |

|

当前阶段▶ |

2025.H2-今 |

5.9→20.5万 |

去库+供给扰动+储能需求超预期共振 |

反转中期 |

1.2 当前价格坐标系

用三把尺子来量当前价格的合理性:

•成本尺:盐湖提锂3-4万,辉石提锂6-8万,云母提锂6-20万——当前17.8万覆盖所有路线盈利,边际高成本产能复产激励强烈

•历史分位尺:17.8万处于历史价格10%-30%分位区间(远低于2022年60万高点,高于2023-2025年底部区),并非低位布局,也非高估

•供需平衡尺:主流机构预测2026年供需缺口约3-15万吨LCE,缺口量级支撑现价但难支撑大幅上涨

1.3 当前最关键的两个价格锚

|

价格锚 |

位置 |

含义 |

当前状态 |

|

下游容忍度边界 |

20-21万元/吨 |

锂占电池成本比例升至20-25%,下游补库意愿明显下降 |

5月11日触及20.5万后快速回落,边界有效 |

|

多头防线/成本支撑 |

16-16.5万元/吨 |

60日均线 + 外采精矿冶炼厂成本支撑,跌破此位多头格局受损 |

当前价格17.8万,距支撑约1.5-2万,安全边际有限 |

二、产业链结构与利润分配分析

2.1 产业链全景:五个环节

碳酸锂产业链从资源到终端共五个环节,当前(锂价17.8万/吨)利润分配极度不均:

|

环节 |

代表企业 |

毛利率区间 |

当前盈利状态 |

核心变量 |

|

矿山/盐湖 |

藏格矿业、西藏矿业、SQM |

60-80% |

暴利区间,复产激励极强 |

资源禀赋、资源国政策 |

|

锂盐冶炼(有矿) |

天齐锂业、赣锋锂业 |

40-60% |

高利润,与盐湖争第一 |

矿权储量、加工效率 |

|

锂盐冶炼(外采) |

雅化集团、盛新锂能 |

15-30% |

精矿成本同步上涨,净利润改善有限 |

锂精矿CIF价格 |

|

正极材料 |

湖南裕能、德方纳米 |

1-8% |

成本传导压力大,加工费谈涨+3000元 |

碳酸锂价格、加工费谈判 |

|

电芯/电池 |

宁德时代、比亚迪、亿纬锂能 |

15-22% |

利润有保障,但涨价谈判压力增大 |

下游车厂定价话语权 |

2.2 成本曲线分析——’谁先出局’决定底部

碳酸锂的价格底部由边际成本曲线决定。不同提锂路线的完全成本差异悬殊,构成天然的价格分层保护:

|

提锂路线 |

完全成本 |

全球占比 |

代表资产 |

在17.8万时的利润空间 |

|

盐湖提锂 |

3-4万元/吨 |

~39% |

青海一里坪、察尔汗、南美锂三角 |

净利约13-14万(暴利) |

|

锂辉石(有矿) |

6.5-7万元/吨 |

~35% |

Greenbushes(ALB/IGO)、四川甲基卡、盛新锂能 |

净利约10-11万(高利润) |

|

锂辉石(外采) |

9-11万元/吨 |

~16% |

纯加工型冶炼厂,高度依赖精矿CIF价 |

净利约6-8万(合理利润) |

|

锂云母(低成本) |

8-12万元/吨 |

~7% |

江西宜春头部矿山,但面临合规成本上升 |

净利约6-9万(压缩) |

|

锂云母(高成本) |

16-20万元/吨 |

~3% |

宜春低品位、中小规模、违规整改中的矿山 |

盈亏边缘,随时停产 |

2.3 主矛盾识别:正极材料的传导瓶颈

当前产业链的核心矛盾集中在正极材料环节:碳酸锂每涨1万元/吨,磷酸铁锂正极材料成本增加约2500元/吨,而加工费谈判极其艰难。2025年底开始的行业集体涨价潮(头部企业纷纷上调加工费3000元/吨)表明:正极材料行业已进入’要么涨价要么亏损’的存亡关口。

值得注意的是,储能需求爆发为正极材料企业提供了谈判筹码——2026年Q1当升科技实现归母净利润2.77亿元,同比增长150.25%,表明头部企业的困境正在率先破局。

三、期货技术指标与交易框架

3.1 价格走势关键节点回顾

广期所碳酸锂期货上市以来,形成了完整的一轮大级别行情:

|

时间节点 |

价格 |

关键事件 |

市场含义 |

|

2025.01 |

7.5万(震荡下行) |

延续2024年下行趋势,产能过剩预期主导 |

空头格局延续 |

|

2025.06.24 |

5.9万(年内低点) |

跌破6万心理关口,澳矿Cattlin停产,云母大规模减产 |

周期底部确认 |

|

2025.Q4 |

7.5→11.8万(反转) |

储能需求爆发确认,反内卷政策出台,库存持续去化 |

趋势逆转确认 |

|

2026.01 |

12→17.4万(强势) |

新年开门大涨,5个交易日涨幅超40%,两度涨停 |

资金大举入场 |

|

2026.02.25 |

16.5-17.5万 |

津巴布韦宣布全面暂停锂精矿出口,次日期货涨停 |

地缘供给冲击加价 |

|

2026.04(回调) |

15.7万(关税扰动底) |

特朗普关税政策引发大宗商品普跌,碳酸锂回调至15.7万 |

外部冲击型回调 |

|

2026.05.11 |

20.5万(阶段高点) |

矿端供给收紧+储能排产增加+资金大幅涌入共振 |

触及下游容忍度边界 |

|

2026.05.22(今) |

17.8万(高位整理) |

从高点回落约13%,供给端改善预期vs需求端补库节奏放缓 |

震荡整理阶段 |

3.2 期货结构深度解析

A. 期限结构(Term Structure)

当前碳酸锂期货呈Back结构(近月价格高于远月),具体表现:

•LC2607(近月)约17.8万 → LC2609(主力)约18.3万 → LC2611(远月)约18.5万

•近远月跨期价差:-5000元/吨(截至2026.05.22)

•Back结构信号:现货端供给实质偏紧,市场认为’现在的锂’比’未来的锂’更稀缺

•多头优势:换仓时高卖低买,展期成本为负,有利于持有多头头寸

B. 基差动态

基差 = 现货价格 – 期货主力合约价格。碳酸锂基差的演变揭示了市场情绪变化:

|

时间 |

基差(元/吨) |

基差方向 |

解读 |

|

2026.01初(行情启动) |

-3300 |

期货升水 |

行情初期,期货先行定价未来紧缺预期 |

|

2026.02(津巴布韦禁令后) |

-10000+ |

期货大幅升水 |

期货情绪炒作超前,现货成交清淡,期现分化极大 |

|

2026.05.06 |

-10080 |

期货大幅升水 |

期货涨7.3%当日,现货跟涨迟滞,期现分化峰值 |

|

2026.05.13 |

-4940 |

基差收窄 |

现货追涨速度超期货,基差修复——现货端实际需求在兑现 |

|

2026.05.22(今) |

-5000 |

温和升水 |

基差趋于合理区间,市场情绪回归理性,两难均衡 |

关键信号:基差从-10080元收窄至-5000元,代表现货在追赶期货。这是多头持续格局的信号之一。一旦基差转正(现货价格超过期货),往往预示阶段性顶部。

C. 持仓量与成交量分析

持仓量是辨别行情性质的核心指标——区分趋势性行情和技术反弹的关键:

•4月初:持仓量约18-20万手(行情蓄力阶段,存量资金博弈)

•5月6日:持仓量51.1万手,单日成交22.2万手(价格大涨7.3%)——新资金大量涌入,趋势性行情信号

•5月13日:持仓量53.7万手,成交42.6万手(高点回落阶段)

•5月22日:持仓量约52万手——从高点小幅收缩,量价俱跌,是多头格局中高位正常整理特征

结论:持仓量从4月底不足20万手骤升至5月超50万手,表明是新资金入场而非旧头寸换月——这是趋势性行情的必要条件已满足。

3.3 关键价格支撑与阻力层级

|

性质 |

价格区间 |

支撑/阻力来源 |

当前意义 |

|

强阻力 |

20-21万元/吨 |

5月高点 + 下游采购意愿边界 |

5月11日触及20.5万后快速回落并验证,多次挑战可能向上突破 |

|

阻力 |

18.8-19万元/吨 |

20日均线压制区 |

价格若无法有效收复此位,多头动能减弱信号 |

|

当前价格▶ |

17.8万元/吨 |

多空博弈核心区 |

处于20日均线(阻力)与60日均线(支撑)之间的真空带 |

|

支撑 |

16-16.5万元/吨 |

60日均线 + 4月关税回调低点区 |

多头止损防线,跌破则趋势受损,市场将重新定价 |

|

强支撑 |

13.5-14万元/吨 |

2025年12月高点 → 改变为支撑 |

若触及此位则多头大幅胜率区间——基本面支撑+历史压力改支撑 |

|

底部锚 |

5.9-6万元/吨 |

2025年6月底部(已确认) |

本轮周期绝对底部,不应再次触及(除非需求彻底崩溃) |

四、博弈论视角:关键局中人动机解析

遵循‘凡事皆有动机’原则,分析影响碳酸锂价格的核心博弈方:

4.1 资源国政府:资源主权化趋势

|

主体 |

核心动机 |

近期行动 |

对价格影响 |

|

津巴布韦政府 |

逼迫中资企业在本地建厂,从出口原矿转向出口硫酸锂(提升附加值) |

2026.02全面禁止锂精矿出口,无明确恢复时间表 |

短期强烈利多(占中国进口15.5%),长期若本地加工产能建成则转为中性 |

|

智利政府 |

Codelco接管SQM核心锂业务,追求资源国主导而非最大化产量 |

2026.01公私合营落地,Codelco主导SQM核心锂盐业务 |

中期供给增速放缓(政策优先于产量),温和利多 |

|

阿根廷政府 |

鼓励外资投资但缺乏经验,项目推进缓慢;米莱政府改革可能加速审批 |

Lithium Americas等项目仍在推进,2026-2027年主要增量来源 |

2026H2的核心不确定因素,一旦放量显著压制价格 |

4.2 超级买方:CATL与比亚迪的压价动机

宁德时代与比亚迪合计占中国动力电池市场超60%份额,是碳酸锂最大的单一买方群体,具有结构性压价动机:

•钠电池战略牌:CATL推进钠电池量产,作为’替代威胁’在谈判中形成心理压制,即便实际替代量有限

•锂矿自持策略:宁德时代枧下窝锂矿(延迟复产)的时间选择本身就是一种价格博弈工具

•下游容忍度硬边界:锂价超过20万时,下游采购团队被授权减少采购量或启用替代方案,形成天然价格天花板

但两者也有维持供给稳定的动机——宁德时代与万润新能签订5年、132万吨供应协议,说明其也需要锁定长期稳定供给。

4.3 高成本产能的’囚徒困境’

中国江西锂云母高成本产能(完全成本16-20万元/吨)面临经典囚徒困境:

•低价时:停产减产,但复产门槛低,一旦锂价反弹立即复工,难以形成有效去化

•高价时(当前):全力生产,边际产能重新入场,对价格形成天花板压制

•新变量:新《矿产资源法》加重合规成本,部分无证或低合规标准产能可能永久退出,打破原有囚徒困境

结论:云母高成本产能是本轮周期供给端弹性的主要来源,也是17-20万价格区间供给边际增加的主要压力,其能否实现系统性出清决定了下一个价格平台的高度。

五、分情景展望与不对称性量化

5.1 核心驱动变量追踪矩阵

以下变量是判断价格方向的核心领先指标,建议每周跟踪:

|

跟踪变量 |

数据来源 |

当前状态 |

变化阈值与含义 |

|

社会库存(周度) |

SMM / Mysteel |

10.3万吨(5月13日) |

连续3周去化且幅度>2000吨/周 → 多头信号;连续累库 → 空头信号 |

|

期现基差 |

广期所 / 百川盈孚 |

-5000元(5月22日) |

基差收窄至-2000元内 → 现货需求真实兑现;基差转正 → 阶段顶部预警 |

|

锂精矿CIF价(SC6) |

SMM / Platts |

2755美元/吨 |

突破3000美元/吨 → 外采冶炼厂成本压力加大,精矿紧缺加剧;跌破2000 → 供给宽松信号 |

|

正极材料排产(月度) |

SMM / 高工锂电 |

5-6月环增预期 |

排产环比+10%以上 → 需求端真实拉动;排产下调 → 价格承压 |

|

宁德时代枧下窝复产 |

公司公告 |

持续延迟中 |

一旦明确复产时间表,碳酸锂短期将承压约1-2万元/吨 |

|

新能源车月度产销 |

中汽协(每月10日) |

2026Q1产销承压 |

月度产销同比<10% → 碳酸锂需求增速预期下调;储能增量能否弥补需密切观察 |

5.2 三情景价格展望(2026H2-2027)

|

情景 |

概率(主观) |

价格区间 |

核心触发条件 |

|

情景A:强牛市 |

~15% |

22-28万元/吨 |

津巴布韦禁令持续>6个月 + 阿根廷项目推进不及预期 + 储能需求超预期超40%增速 + 宁德复产继续推迟 |

|

情景B:温和多头(基准) |

~45% |

15-22万元/吨 |

2026H1震荡偏强(供给扰动),2026H2随阿根廷供给释放温和回调,储能需求稳步增长提供底部支撑 |

|

情景C:高位转弱 |

~30% |

11-16万元/吨 |

宁德枧下窝复产 + 中国云母大量复产 + 新能源车2026需求低于预期(购置税退坡影响超预期) |

|

情景D:极端空头 |

~10% |

6-12万元/吨 |

阿根廷+中国供给大幅超预期 + 钠电池渗透率超预期 + 宏观衰退导致新能源需求断崖下滑 |

5.3 塔勒布视角:不对称性量化

从当前价格17.8万出发,计算各情景的盈亏比:

|

操作方向 |

入场点 |

目标收益 |

最大亏损 |

赔率(收益/亏损) |

|

多头:等待回调买入 |

16.5-17万 |

+4-5万(至21万) |

-3万(止损16万) |

约1:1.5(偏低) |

|

空头:反弹逢高做空 |

19-20万 |

+4-6万(至13-14万) |

-2万(止损21万) |

约1:2.5(较优) |

|

观望:等待情景明朗 |

突破21万或跌破16万后入场 |

高确定性方向 |

机会成本 |

保留灵活性(最优策略) |

核心不对称性逻辑:在17.8万做多的不对称性并不突出(赔率约1:1.5)。真正具备塔勒布意义上’凸性’的时机是:

•底部凸性机会(已过):2025年6月5.9万,下行有限(盐湖成本3-4万托底),上行近300%——这才是完美的不对称机会

•当前最优逻辑:等待情景C触发(回调至13.5-14万),届时风险收益比将重新回到1:3以上的高质量区间

•或等情景A触发(突破21万放量),趋势确认后追涨至25万,赔率约1:2

六、风险提示与综合结论

6.1 主要风险清单

|

风险类别 |

具体风险 |

发生概率 |

对价格影响 |

|

供给风险 |

阿根廷产能超预期释放 |

中(2026H2主要矛盾) |

压制价格至15万以下,空头主要赌注 |

|

供给风险 |

宁德时代枧下窝复产明确 |

中高(随锂价上涨概率增加) |

短期下压1-2万元,但长期中性(需求也在增长) |

|

需求风险 |

钠电池规模化替代加速 |

低(2027年前难有实质影响) |

长期压制需求预期,但短期更多是情绪影响 |

|

需求风险 |

新能源车购置税退坡超预期冲击 |

中(2026Q1已有表现) |

若储能无法完全弥补动力需求缺口,价格承压 |

|

地缘政治 |

资源国政策持续收紧/进一步禁令 |

中(趋势性) |

短期脉冲式利多,长期推动供应链重构(产地多元化/本地加工) |

|

期货市场 |

监管收紧或持仓限制调整 |

低 |

短期冲击价格,但不改变基本面驱动 |

七、国际投行定价分歧与市场盲区

国际顶级投行对碳酸锂2026年底的目标价存在极端分歧——这种量级的分歧本身就是一个独立信号,值得深入解剖。

7.1 投行定价全景对比

以下为截至2026年5月各主流机构的最新定价预测(已统一换算为人民币,汇率约7.2):

|

机构 |

2026年底目标价 |

供需判断 |

核心逻辑 |

方向 |

|

瑞银(UBS) |

约29.8万元/吨 |

缺口扩大 |

储能+AIDC电力需求+油价上涨+供给收缩;2027年目标进一步上调至28万 |

极度看多 |

|

摩根士丹利 |

25万元/吨 |

缺口8-10万吨LCE |

将2026年全球锂供应预期从50万吨大幅下调至40万吨,ESS+EV双驱动 |

强烈看多 |

|

摩根大通 |

约13万元/吨 |

缺口4-7%需求量 |

Q4 2026目标$18,000/吨,ESS需求上修17%至900GWh,锂矿股全线升级超配 |

温和看多 |

|

Fastmarkets |

约11-15万元/吨 |

轻微缺口 |

供需脆弱平衡,任何单一矿山故障均可打破;缺口区间1500-8万吨 |

中性偏多 |

|

雅宝/SQM(生产商) |

9-18万 / 10-12万 |

温和缺口 |

生产商自报长期稳定区间,动机是维持需求——价格过高会加速替代技术与需求萎缩 |

中性(利益相关) |

|

高盛(Goldman Sachs) |

6.5万元/吨 |

过剩20-22% |

中国企业海外扩张驱动大规模供应过剩,价格向边际成本(盐湖)收敛;2026H2开始回落 |

强烈看空 |

|

分歧的本质:同一个问题的两种供给假设 |

|

多头假设(摩根士丹利/瑞银):被关停的矿山需要2-5年才能完整复产,供给弹性极低,缺口无法弥合 |

|

空头假设(高盛):价格上涨将迅速激活弹性供给——非洲新产能、中国复产、阿根廷盐湖,供过于求将在H2兑现 |

|

关键变量:宁德枧下窝复产时间 + 阿根廷项目推进速度 + 津巴布韦配额发放节奏——三者决定谁对谁错 |

|

当前事实:高盛在2025年11月预测2026H1跌至8万,实际价格在20.5万。预测已被现实证伪,但高盛方向性判断未变 |

7.2 我们分析框架的四个盲区

对比国际投行研究,我们的分析存在以下值得补充的维度:

盲区一:储能‘剪刀差’——需求侧的内生天花板

锂价大涨对储能行业的冲击比表面看起来更深。当碳酸锂突破20万元时,储能系统成本大幅上升,项目IRR从6-8%压缩至4-5%甚至更低,导致项目弃标潮:据不完全统计,2026年以来全国超过200个储能项目被取消,至少6GWh废标中止。央国企对储能项目的最低IRR门槛已被迫从6.5%下调至5%,说明整个行业在用降低回报要求来维持项目可行性。

核心矛盾:储能是本轮锂价上涨的核心驱动需求,但锂价上涨反过来正在破坏储能项目的经济性。这是一个负反馈回路——价格上涨 → 储能项目弃标 → 需求减少 → 价格承压。这个机制在20-22万价格区间开始显著发生,与我们标注的’下游容忍度边界’吻合,但形成机制更深。

盲区二:回收锂的中长期供给冲击

电池梯次利用与回收提锂是2027年以后最重要的供给增量,也是我们完全未覆盖的方向。回收锂的完全成本约3-5万元/吨,与盐湖提锂处于同一成本水平,但不依赖矿山资源。宁德时代、格林美、天奇股份等企业的回收产能正在快速提升,预计2027-2028年形成年化超过20万吨LCE的供给规模。这是高盛长期空头逻辑的隐含支柱之一——即便矿山端难以快速扩产,回收锂也会在中长期系统性压低成本曲线。

盲区三:汇率与国际/中国定价的结构性脱钩

广期所碳酸锂期货是人民币计价的封闭市场,与Fastmarkets/Benchmark国际美元价格之间存在套利摩擦和汇率传导时滞。高盛预测$9,500/吨(约6.9万人民币),摩根士丹利预测$34,000+/吨(约25万人民币)——两者的分歧有相当一部分来自对中国国内供需与国际市场联动程度的不同假设。中国占全球锂加工的75%以上,若中国内部实现供需平衡,国内价格可以与国际价格长期背离,这是纯依赖国际机构预测判断广期所价格时的系统性偏差。

盲区四:美国IRA政策——全球锂市场的定价分叉

美国《通胀削减法案》(IRA)要求电动车电池的关键矿物必须来自美国或其自贸伙伴国,实质上要求电池供应链’去中国化’。这将在未来3-5年内逐步形成两套定价体系:一套是中国主导的广期所价格体系(供给充裕,价格相对低),另一套是西方主导的非中国价格体系(供给有限,Albemarle/SQM/Livent定价,价格相对高)。当前广期所的价格涨势部分反映了中国国内供给短缺,但一旦西方资本市场定价体系形成,将出现同一商品在两个市场价格长期背离的格局——这是当前分析框架的结构性盲点。

7.3 上行天花板与下行底部的精确定位

综合国际投行预测与我们的基本面分析,对价格空间做精确分层:

|

层级 |

价格区间 |

触发条件 |

概率(主观) |

支撑机构 |

|

极端上行 |

28-30万元/吨 |

津巴布韦+阿根廷双重供给失败+储能IRR降低但仍维持需求 |

~8% |

瑞银目标区间(已上调至$41,875/吨) |

|

强势上行 |

22-28万元/吨 |

供缺口持续+储能需求不因涨价显著萎缩+宁德持续停产 |

~15% |

摩根士丹利(25万) |

|

温和多头(基准) |

17-22万元/吨 |

供需紧平衡维持,H1偏强H2回落 |

~40% |

摩根大通(~13万)+国内机构 |

|

高位回调 |

13-17万元/吨 |

宁德复产+H2阿根廷放量,但不崩溃 |

~25% |

Fastmarkets+Benchmark中性预测 |

|

深度下跌 |

9-13万元/吨 |

供给超预期+需求低于预期+外采冶炼厂大规模亏损停产 |

~9% |

雅宝/SQM长期锚定区间 |

|

极端空头 |

6.5-9万元/吨 |

高盛情景:全球供过于求20%+需求增速低于预期+回收锂提前放量 |

~3% |

高盛目标(6.5万) |

7.4 下行底部的三层支撑结构

与上行天花板不同,下行底部有多层硬性支撑,使极端空头情景(高盛6.5万)发生概率极低:

|

底部层级 |

价格位置 |

支撑来源 |

破位条件(几乎不可能同时成立) |

|

第一底 |

13.5-14万元 |

2025年12月高点改支撑 + 技术面压力改支撑位 |

需要供需同时出现系统性反转,且市场情绪完全崩溃;跌至此位仍属正常调整范围 |

|

第二底 |

9-10万元 |

外采辉石冶炼厂完全成本线:跌破此价格区间,外采冶炼产能立刻大规模停产,供给自动收缩 |

需要阿根廷+中国同时大规模超预期供给释放,且储能需求明显低于30%增速预期——概率约5-8% |

|

极端底(高盛情景) |

6.5-7万元 |

盐湖提锂边际成本:此价格下盐湖仍有利润,但全球几乎所有其他供给路线均亏损——理论底部 |

需要回收锂大规模提前放量+阿根廷产能如期超预期+中国云母大规模复产同步发生;概率约2-3% |

关键结论:高盛的6.5万目标在技术上可能,但需要多个极端不利条件同时成立。更现实的下行底部是第二底9-10万(外采冶炼完全成本线),因为到达此价格时,市场会自动触发大规模停产,形成价格的内生稳定机制。当前价格17.8万距离第二底约44%,意味着持有多头的最大理性风险敞口在-44%左右——这是判断仓位规模的重要参考。

7.5 高盛持续看空而价格持续上涨——一个方法论警示

高盛于2025年11月预测2026年H1锂价约8万元(约$11,000/吨),随后在2026年4月进一步下调H2预测至约$9,500/吨(约6.9万元)。实际上,价格在同期从10万涨至20万。

这不是说高盛分析能力不足,而是揭示了一个方法论层面的深层问题:

•高盛模型基于全球平衡表视角,看的是6-12个月后的供给释放节奏

•广期所价格由中国产业链实时库存、情绪与资金面驱动,看的是当下1-3个月现货紧张

•两者之间存在系统性时间差——高盛的预测方向长期可能正确,但时间点判断持续被推迟

•博弈论含义:高盛报告发布时,往往触发国内做空资金入场,但若基本面持续支撑,空头会被反复轧压——高盛的时间错误变成了做空者的亏损

周金涛的核心判断在此得到印证:‘周期的时间维度是最难把握的部分。’ 即使方向判断正确,若时间错估,在大宗商品期货市场足以致命——因为仓位会在价格到达预测位置前就被强平。

6.2 最终综合结论(更新版)

|

投研结论(2026年5月·含国际机构视角更新) |

|

① 周期判断:当前处于第三阶段(出清反转)中期,底部已确认,但非低位布局时机 |

|

② 价格定位:17.8万处于投行分歧核心区间——多头目标22-30万,空头目标6.5-13万,当前价格恰在中间 |

|

③ 核心策略:等待情景明朗(突破21万追多 or 回调至13.5-14万抄底),拒绝追涨17-18万区间 |

|

④ 不对称观察:当前最优不对称机会在19-20万做空(赔率约1:2.5);下行极端底部9-10万是理性仓位最大风险敞口 |

|

⑤ 博弈重点:宁德枧下窝复产时间表 + 阿根廷产能释放节奏 + 津巴布韦配额进展——三者决定高盛vs摩根士丹利谁对 |

|

⑥ 盲区提示:储能剪刀差负反馈、回收锂中长期冲击、IRA定价分叉——三个未被充分定价的中长期变量 |

|

⑦ 方法论警示:高盛全球平衡表模型与广期所实时定价存在系统性时间差,不可直接用于短期交易判断 |

|

⑧ 长期判断:锂需求故事完整,但供给曲线将因回收锂+盐湖扩张长期下移,行业回报率趋向正常化 |

免责声明

本报告基于公开信息整理,分析框架仅代表研究视角,不构成任何投资建议。大宗商品投资具有高度不确定性,实际价格走势可能与预测显著偏离。投资者需自行判断并承担相应风险。