投资人跟踪1|others:全市场最大的主动权益基金的重大转向及白酒股可能的最后一杀

一、茅台下跌期间,全市场最大的主动权益基金增聘基金经理

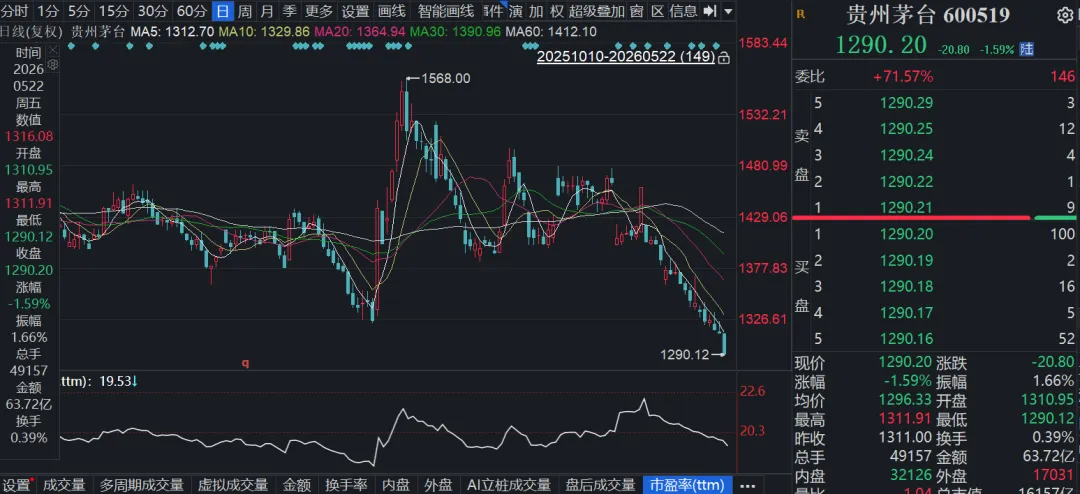

贵州茅台于2026年4月24日披露2026年第一季度报告后开启持续下跌走势,截至5月22日收盘,股价已从1458.49元跌至1290.20元,累计跌幅达11.54%,击穿了2024年9月24日的低点,创下近一年新低。整个下跌过程中,公司基本面并未出现明显利空,公司市场化改革稳步推进,业绩表现符合市场预期。

就在茅台股价创出近两年新低的次日,即2026年5月23日,易方达发布公告,宣布增聘何一铖、杨思亮为易方达蓝筹精选混合(005827.OF)的基金经理,与张坤共同管理这只产品。易方达蓝筹精选不仅是张坤最重要的代表作,也是目前全市场规模最大的主动权益类基金,截至2026年一季度末规模达267.93亿元。值得注意的是,在易方达前十大偏股型基金中,蓝筹精选是唯一的主动管理型基金,其余全部为ETF产品,这也意味着易方达对这只基金的任何调整都必然是经过高度审慎决策的结果。

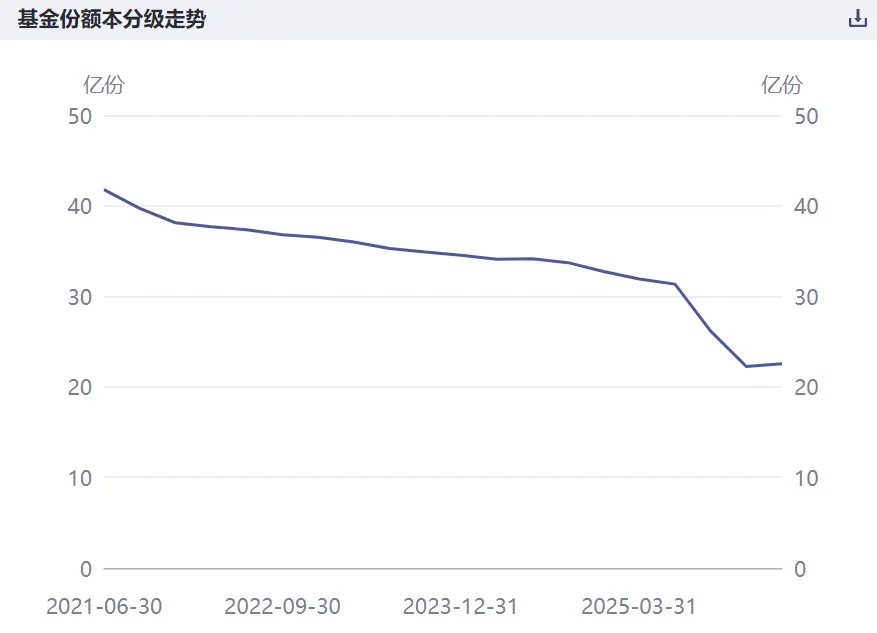

从规模变化来看,易方达蓝筹精选已经从2021年2月的历史最高点901.07亿元,缩水至当前的267.93亿元,五年间规模下降超过70%。

二、杨思亮:风格互补的”过渡性”角色

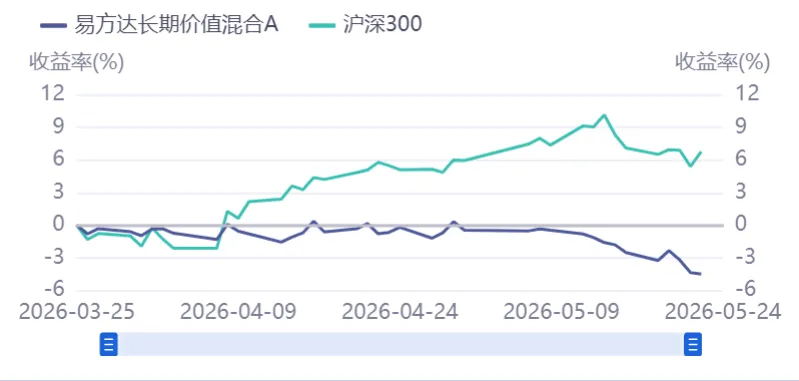

杨思亮拥有超过7年的公募基金管理经验,2011年6月至2014年4月在大成基金任职研究员,2014年4月至2015年4月在大成创新资本任投资经理助理,2015年4月加入宝盈基金,曾是宝盈基金旗下唯一的百亿级权益基金经理。2025年9月,杨思亮加入易方达基金,并于2026年3月25日开始担任易方达长期价值混合基金的基金经理。

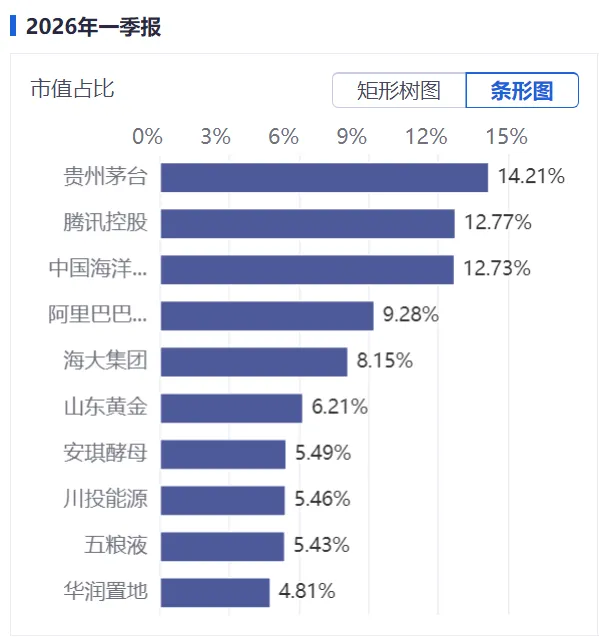

截至2026年5月,易方达长期价值成立仅两个月,整体收益为负,规模也相对较小。从持仓结构来看,该基金主要配置白酒、互联网、中国海洋石油等传统价值股,与张坤管理的易方达蓝筹精选持仓重合度较高。

杨思亮的投资框架强调”买股票就是买公司”,重视企业质地、商业模式与企业文化,同时具备较强的宏观视角和绝对收益理念。

综合来看,增聘杨思亮更多是出于风格互补和稳定原有基金持有人的考虑,并非此次易方达蓝筹精选基金经理调整的核心重点。

三、何一铖:此次调整的核心人物,AI赛道的”明星”

此次增聘的真正核心是何一铖,这位基金经理虽然管理公募基金的年限不到2年(2024年8月开始管理第一只公募基金),但已经凭借在AI赛道的出色表现成为易方达内部冉冉升起的新星。

除了易方达蓝筹精选外,何一铖目前还管理着三只基金:易方达新常态混合(001184)、易方达成长驱动混合(026066)和易方达丰和债券(002969),累计管理规模约84.28亿元,其中最主要的是易方达新常态混合和易方达丰和债券。

-

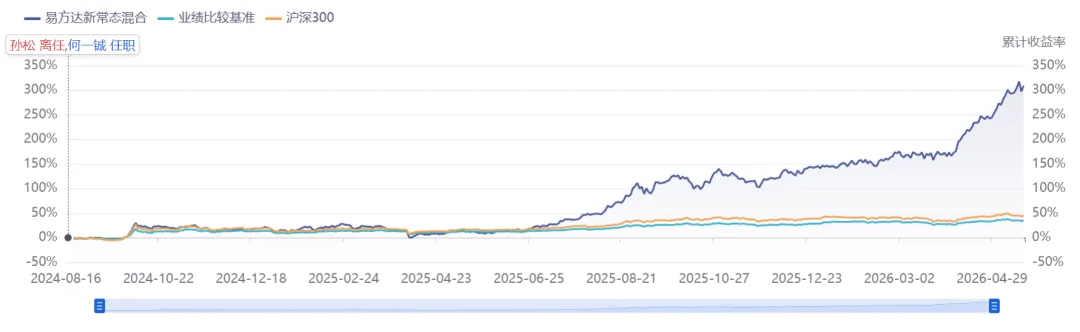

易方达新常态混合:何一铖的”成名作”

易方达新常态混合是何一铖的主基金,他于2024年8月17日从孙松手中接过这只基金的管理权。在何一铖接手之前的三年,该基金规模持续下降,业绩表现平平。而何一铖接手后,截至2026年5月21日,任职回报已达297.30%,大幅跑赢业绩比较基准33.64%的收益率,在同类产品中排名前1%。

出色的业绩也带动了基金规模的止跌回升。从份额变化来看,从2021.6月至2025.12月持续下降,尤其是2025.6月之后有一段加速下降期,直到2025.12月之后份额止跌回升,结合基金的单位净值来看,可以发现,2025年6月前份额的持续下跌是因为基金净值自2021年高点以来持续下跌导致投资人持续流失;而2025.6月-12月期间是该基金近5年第一次超过2021年最高点净值,首次突破1元,估计当时大量长期套牢的投资人终于解套,回到其持有成本之上,所以迅速赎回,这导致了2025年下半年基金份额的加速下降;但从2025年12月至今,随着AI产业链新一轮主升浪的开启,基金份额重新进入上涨通道,截至2026年一季度末规模已达28.84亿元。

从持仓变化来看,何一铖的调仓动作极为果断。2024年三季度末,基金持仓仍以白酒为主,基本延续了孙松时代的布局;而到了2024年四季度末,前十大重仓股已全部更换,完全从白酒为主切换到了AI产业链为主。

截至2026年一季度末,该基金前十大重仓股全部为光通信、PCB、光纤光缆等AI上游产业链公司,包括新易盛、中际旭创、东山精密、亨通光电等。

-

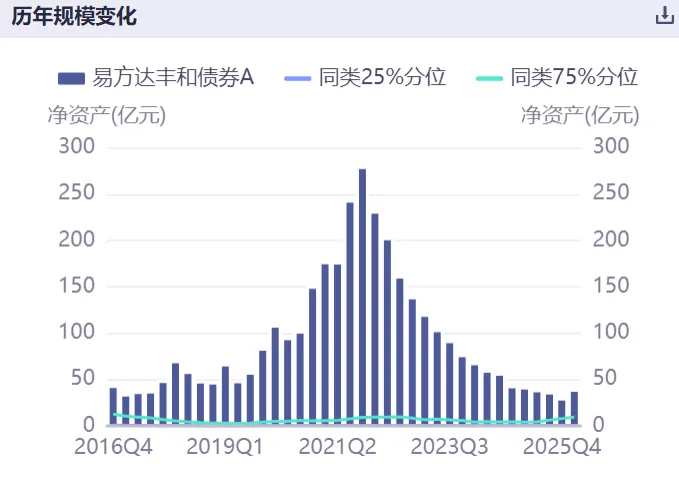

易方达丰和债券:配合大佬提前”调仓”的试验场

易方达丰和债券是易方达旗下另一只曾经的明星产品,2021年最高峰时规模接近300亿元,此后五年持续下跌,直到2026年一季度才止跌回升。该基金原由易方达”固收+”领军人物张清华管理,张清华在易方达内部的行政级别与张坤类似,曾担任公司副总经理级高级管理人员。

2026年3月7日,何一铖被增聘为易方达丰和债券的基金经理,与张清华共同管理。不出意外,2026Q1该基金的股票持仓也基本换成了光通信和半导体

从调仓情况来看,何一铖对该基金的股票仓位调整可能早于其正式成为基金经理的时间。2025年二季度前,该基金股票持仓仍以银行、白酒等传统行业为主;2025年三季度和四季度,已逐步将原有持仓大幅切换到光通信和半导体上;到2026年一季度,该基金的股票持仓已基本全部换成了AI产业链公司,第一大重仓股为中际旭创。

3.结论:易方达蓝筹精选将大幅转向AI

何一铖已经通过自己管理的两只基金,证明了其在短期内对基金业绩和规模的强大拉动作用。他的投资风格非常鲜明:深耕TMT领域,聚焦AI产业链,通过中观行业分析研判产业趋势,寻找景气向上的领域。

可以预见的是,在与张坤共管易方达蓝筹精选后,这只曾经的”白酒第一基金”会逐步将持仓从白酒、互联网等传统消费领域,大幅切换到AI产业链(光通信、半导体、算力等)方向。

四、最知名白酒基金的转向,预示白酒或将迎来最后一杀

草蛇灰线,伏脉千里。易方达蓝筹精选的此次调整并非偶然,而是一系列事件发展的必然结果:

-

2024年8月起,何一铖开始管理易方达新常态混合,业绩开始大幅上涨

-

2025年5月15日,张坤卸任易方达副总经理级高级管理人员,专注于投资管理工作

-

2025年三季度至2026年一季度,何一铖逐步完成对易方达丰和债券股票仓位的调整

-

2026年5月23日,易方达最大的主动权益基金增聘何一铖为基金经理

这一系列事件清晰地表明,易方达旗下主要的主动管理型基金均已经或将要大幅转向AI产业链。

之所以同时增聘杨思亮而不是只增聘何一铖为易方达蓝筹精选的基金经理,可能很大程度上是为了降低市场冲击。易方达蓝筹精选是市场上规模最大的主观权益基金,白酒更是张坤的标签股票,所以易方达蓝筹精选基金在市场上过于显眼,如果直接让一位AI风格的基金经理直接与张坤共同接管,动作过于明显,可能会引发原有看重张坤和白酒的基金投资人的大规模赎回。增加一位风格与张坤相近的杨思亮,可以起到一定的缓冲作用,为基金的调仓争取更多时间和回旋空间。

而最近贵州茅台在2026年一季报披露后的持续下跌,很可能已经反映了易方达蓝筹精选等大型白酒基金开始逐步减仓、并换仓到AI产业链的动作。

当历史上最知名的白酒基金经理张坤的主基金都要开始大幅卖出白酒的时候,白酒板块的最后一杀可能真的快要到来了。

五、大部分基金经理都是阶段性β的产物

张坤身上”价值投资”和”白酒”的标签过于突出,这既是他成功的原因,也成为了他现在的束缚。基金和基金经理终归只是基金公司赚钱的工具,而公募基金高度流动的负债端天然不适合纯粹的长期价值投资。

在当前的市场环境下,张坤面临着艰难的选择:要么寻找与自己长期价值投资理念相匹配的负债端,要么在投资、组合和交易端做出一定程度的妥协。这些年,遵循价值投资理念同时又能很好适应公募基金特点的刘旭,可能就是一个很好的参考对象。否则,即使是曾经的”公募一哥”,也可能不得不向市场和公司的利益妥协。

正是因为张坤没有能够伴随自己的主基金真正长期穿越牛熊,所以我最终将张坤归为我跟踪的投资人”others”类别中。这也时刻提醒我,不要轻易相信一个标签行业或标签股票过于明显的基金经理关于这个标签股票的观点,其立场决定了其观点无法做到完全客观。

张坤在2025年报中依然坚持自己的投资观点:”当房地产价格企稳、社会保障体系进一步完善,这股被压抑的巨大消费势能终将释放。虽然我们不知道春天确切在哪一天到来,但我们确信春天一定会到来。而且,现在价格非常便宜。在人类经济发展史上,从未有过一个勤劳智慧的国家,在完成了工业化积累后,却无法让其人民过上更好生活的先例,我们的东亚邻居已经打了很好的样板,中等发达国家的生活水平是可以期待的。历史告诉我们:股价是天气,价值是气候。即使遭遇极端的寒流,只要气候带(国家底蕴和经济发展)没有变,春天就是物理意义上的必然。因此,我们坚信,内需的复苏不是’会不会’的问题,而是’什么时候’的问题。”

张坤确实无法预判内需什么时候会复苏,而当前的形势,可能会让他倒在内需复苏的前夜。如果最终易方达蓝筹精选大幅转向AI,那么未来内需复苏带来的消费股估值修复,也将与张坤和这只基金无关了。

我们可以重点关注2026年二季度易方达蓝筹精选的持仓变化,如果白酒的持仓占比明显下降,而AI相关板块的持仓占比显著上升,那么就完全验证了前述的推断。

从张坤的经历中,我们可以总结出三个重要的投资经验:

-

个股涨幅过高、估值脱离基本面后,需要适度卖出,不能盲目长期持有

-

投资组合不可过于集中在少数个别行业,要保持适当分散

-

价值投资也不是只盯着茅台、腾讯等少数几只股票,当段永平都开始买入英伟达、特斯拉、谷歌时,我们也要思考如何更好地拓展自己的能力圈

同时,这也告诉我们,那些依赖某一只股票或某一个行业成名的基金经理,本身就具有这一股票或行业的风向特征,在市场和交易层面是非常值得监控的重要指标。

六、刘旭:更加证明能穿越牛熊的价值投资型基金经理

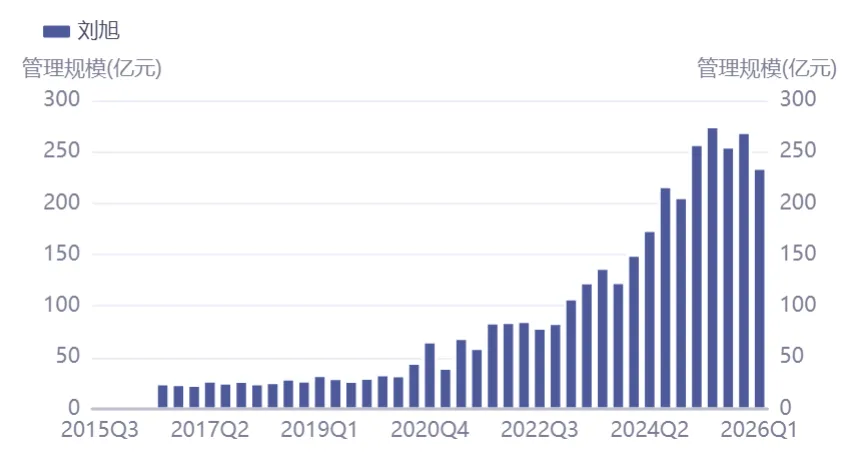

与张坤形成鲜明对比的是大成基金的刘旭。从历史收益率曲线、管理规模变化和主要持仓情况来看,刘旭凭借其稳健的收益率和较低的回撤水平,实现了管理规模的持续稳步上升,而没有像易方达蓝筹精选那样经历从高点至今70%以上的规模暴跌。

截至2026Q1,刘旭管理的代表作大成高鑫(000628)规模为109.88亿元,较上一季度增长18.68%。刘旭累计任职时间超过10年,经历了2015年以来多轮牛熊的检验,大成高鑫在刘旭任职期间回报达388.87%。

刘旭的投资风格非常鲜明:坚持深度价值投资,自下而上精选个股,注重安全边际,不追逐市场热点,组合分散度高,回撤控制能力极强。他的持仓主要集中在制造业、能源、通讯等传统行业,前十大重仓股包括美的集团、豪迈科技、中国移动、福耀玻璃、海尔智家等。

在当前市场风格剧烈切换、热点层出不穷的环境下,刘旭依然能够保持自己的投资节奏,不为短期市场波动所动。这样的基金经理,可能是市场上极少数能够穿越牛熊的价值投资型基金经理,也是我们后续需要重点研究和跟踪的对象。