聊聊降碳这个事儿,对电力市场的影响

政策是为了,解决实际问题,而出台的。去年中国成为了世界上唯一一个年用电量超过十亿的国家,这既是中国多年工业化建设的成果体现,也带来了对中国未来能源供给安全的一种隐忧。让我们,先盘点一下家底。

|

电源类型 |

发电量(亿千瓦时) |

同比增长 |

占比 |

装机容量(万千瓦) |

|

总计 |

105,753 |

4.80% |

100.00% |

389,134 |

|

火电 |

63,272 |

-0.70% |

59.80% |

153,904 |

|

水电 |

14,617 |

2.50% |

13.80% |

44,802 |

|

核电 |

4,852 |

7.60% |

4.60% |

6,248 |

|

风电 |

11,279 |

13.10% |

10.70% |

64,001 |

|

太阳能发电 |

11,732 |

39.80% |

11.10% |

120,173 |

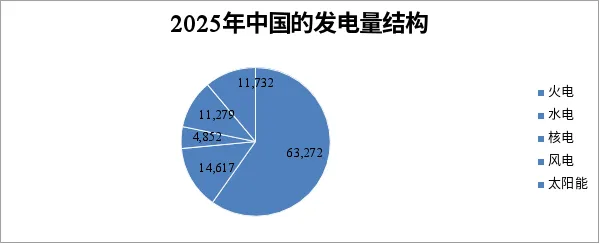

从电源装机上看,风电和太阳能发电,已经远远超过了火电装机,但在发电量上,火电仍然有近60%的比例。若想进一步让电力系统深度脱碳,在满足电力需求继续增长的前提下,仍需大量增设风电和太阳能机组。

看完了中国的数据,让我们把视角,转到整个地球的情况。

|

排名 |

国家 |

总用电量 (TWh) |

同比增速 (%) |

人均用电量 (MWh) |

备注 |

|

1 |

中国 |

10,573 |

14.10% |

7.50 |

全球最大电力消费国,占全球约33% |

|

2 |

美国 |

4,636 |

1.30% |

13.10 |

全球第二大电力消费国 |

|

3 |

印度 |

2,083 |

1.40% |

1.40 |

增速较快的发展中大国 |

|

4 |

俄罗斯 |

1,176 |

0.80% |

8.10 |

能源出口大国,工业用电占比高 |

|

5 |

日本 |

1,030 |

-0.50% |

8.20 |

经济成熟期,用电趋于稳定 |

|

6 |

巴西 |

762 |

2.80% |

3.60 |

水电占比高,拉美最大经济体 |

|

7 |

加拿大 |

646 |

0.90% |

16.10 |

人均用电量全球最高 |

|

8 |

韩国 |

625 |

1.60% |

12.20 |

制造业发达,人均用电较高 |

|

9 |

德国 |

520 |

-1.20% |

6.20 |

能源转型先锋,用电量下降 |

|

10 |

法国 |

477 |

0.30% |

7.10 |

核电占比高,电力结构清洁 |

单纯从总用电量看,中国已经是当之无愧的头牌了,但与中国庞大的人口基数相比,电力的需求增长,远没有达到上限。

我们把《意见》里的电力相关要求放在现在电力市场化改革的大环境下看看,能得出以下几点方向:

一、从“控煤”到煤电角色重塑

《意见》明确说“合理控制煤电装机和发电量”,还要求“加强煤电节能降碳改造、灵活性改造”“合理确定煤电调度顺序和调峰深度”。这说明煤电在电力系统中的角色正在从“主要电源”变成“调节性和支撑性电源”。

在电力市场方面,这个方向和《关于完善全国统一电力市场体系的实施意见》(国办发〔2026〕4号)提出的“建立可靠支撑调节电源建设的容量市场”“进一步完善煤电容量电价机制”是一致的。煤电的收益结构将从单一的电力收益,逐步转向“电力收益+容量补偿+辅助服务”的多元化收益模式,容量市场和辅助服务市场将成为煤电实现可持续发展的关键。

二、绿色电力市场的加速扩张

这份《意见》把“带动更多绿色电力被用上”当成了核心目标之一,不光提出“要让新增的清洁能源发电,慢慢够覆盖全社会新增的用电需求”,还明确说了要“搞出新玩法,发展绿电直连、智能微电网这些新业务模式”。其实这些要求啊,直接给绿电市场发展从顶层制度层面打了一针强心剂。

结合现在全国统一电力市场的建设进度,绿电市场接下来会朝着这几个方向发展:

-

第一个就是绿证制度会飞快完善。《实施意见》明明白白要求“要把全国统一的绿证市场搭建完善”“赶紧搞出强制消费加自愿消费结合的绿证消费制度”,现在绿证已经慢慢变成给绿色电力消费做环境属性认定的核心凭据了。 -

第二个是绿电交易的玩法越来越多。原来只有单年度交易,现在慢慢拓展出了多年期交易合同、聚合交易这些新模式,“绿电直连”还给那些用绿电多的大企业开出了一条新路子。当然,今年个别省份,也创新出来了,匪夷所思的取消年度交易,希望他们能够,在即将到来的电力洪峰前,岁月静好。 -

第三个就是绿证要和碳核算挂上钩了。《实施意见》已经提了要“研究把绿证放进碳排放核算的可行办法”,之后绿证和碳市场联动起来,绿色电力的经济价值还会再涨一波。 -

第四个就是绿色电力消费认证会做成完整体系。把区块链这些新技术用上之后,就能给绿色电力从生产到消费全链条做认证溯源啦。

三、新型电力系统建设催生多元市场形态

《意见》提出要”加快建设新型电力系统””大力发展非化石能源和新型储能””科学布局抽水蓄能”等要求,直接推动电力市场从传统的电能量交易,向涵盖电能量、辅助服务、容量、绿色环境属性等多方面价值的市场体系发展。

具体来说,新型电力系统建设对电力市场的引导体现在以下几个方面:

|

市场形态 |

发展要求 |

引导方向 |

|

现货市场 |

《实施意见》要求2027年前基本实现正式运行 |

通过实时价格信号引导电力资源优化配置,发用两侧全面报量报价 |

|

辅助服务市场 |

《意见》要求煤电灵活性改造,《实施意见》要求加快建设 |

调频、备用辅助服务市场与现货市场联合出清,探索爬坡等新品种 |

|

容量市场 |

《实施意见》首次明确提出”建立容量市场” |

对煤电、抽蓄、新型储能等可靠容量给予补偿,保障系统长期充裕 |

|

零售市场 |

《实施意见》要求打造便捷高效的零售市场 |

分时价格信号引导需求侧参与调节,售电公司向综合能源服务商转型 |

|

跨省跨区市场 |

《实施意见》要求打通两大电网经营区之间交易渠道 |

从分别交易向联合交易过渡,”一地注册、全国共享” |

四、电价机制的市场化深化

《意见》在电价方面提出了三个主要措施——“完善差别化电价”、“优化居民阶梯电价”和“健全分时电价”,这些都是为了在节能降碳的目标下,推动电价形成机制的市场化改革。这些措施与《实施意见》中提出的“完善主要由供需关系决定的电价形成机制,推动市场价格体现电力资源多维价值”相呼应。电价改革的总体方向是:

-

电能量价格更多地由市场供需决定。现货市场通过分时价格信号反映实时供需变化,引导发电和用电行为优化。 -

容量价格体现支撑价值。通过容量市场或容量电价机制,对煤电等支撑性电源的可靠容量给予合理补偿。 -

绿色价值独立体现。通过绿证交易和绿色电力市场,将可再生能源的环境属性从电能量价格中剥离出来,实现绿色价值的独立定价。 -

分时电价引导需求响应。分时电价机制的健全为需求侧资源参与市场调节提供了价格信号基础。 -

差别化电价强化约束。工业重点领域的差别化电价以能耗和环保绩效为依据,倒逼高耗能行业提升能效或退出市场。

五 新型经营主体的市场准入与规范

《意见》提出了要“发展绿电直连、智能微电网等新型业务”,为像虚拟电厂、分布式能源聚合商、智能微电网运营方这样的新公司提供了政策支持。

《实施意见》进一步细化了这些要求:

-

新公司可以灵活地参与市场。在保证安全的前提下,鼓励虚拟电厂、智能微电网、可调节负荷等灵活参与电力市场。 -

新公司要公平地承担系统责任。包括输配电费用、系统调节责任和社会责任。 -

标准化建设。加快制定和修订运行监控、并网运行、双向计量、信息交互等标准。

这意味着电力市场的参与者将从传统的“发电企业-电网-用户”三方模式,转变为多种主体共同参与的生态,市场机制的包容性和灵活性将大大提升。

六、碳排放管理与电力市场的协同

《意见》提出了一些要求,比如“新建、改建或扩建高耗能高排放的工业项目,要制定碳排放等量或减量置换方案”,“探索建立能效、碳排放披露和分级制度”等,这些要求将碳排放管理深度融入到能源消费管理中。

碳排放管理与电力市场协同的趋势主要有以下几点:

-

碳排放成本逐步进入电力价格。随着全国碳市场覆盖范围扩大和碳价上涨,高碳电力(比如煤电)的碳排放成本将更充分地反映在市场价格中。 -

绿证与碳核算联动。绿证纳入碳排放核算后,使用绿电可以直接降低企业的碳排放量,增强绿电的市场竞争力。 -

碳排放披露影响市场预期。重点用能和碳排放单位的能效、碳排放披露制度,将为电力市场参与者提供更透明的信息。 -

节能降碳审查约束项目用电需求。高耗能项目的碳排放等量或减量置换要求,从源头限制了新增电力需求的增长,间接影响了电力市场的供需格局。

七 总体判断与展望

综合以上分析,《意见》对电力市场发展的引导可概括为以下核心判断