中国资本市场特殊制度之三:T+1交易制度,一场被叫了三十年的"善意谎言"

每一个 A 股投资者,从开户的第一天起,就被默默塞进了一条规则——今天买的股票,今天不能卖。

没人解释过为什么,没人征求过你的意见,也没人告诉你这条规则在全球范围内是个孤例。它就这样被当作空气,让一代又一代散户呼吸了三十年。

一、先把两个被故意混在一起的概念分开

要谈 T+1,必须先把两个被监管层和媒体长期混淆的概念彻底分开:

结算制度(Settlement):今天的成交,资金和证券什么时候完成最终交割。这是后台清算系统的事,跟你能不能交易没有半点关系。

交易制度(Trading):你账户里的股票,今天能不能卖出去。这是交易规则,直接决定你对资产的处分权。

全球绝大多数市场是这样的:交易 T+0,结算 T+1 或 T+2。也就是——你随时可以买卖,后台慢慢清算。美国 2024 年 5 月把结算从 T+2 缩短到 T+1,但交易一直是 T+0,没动过。

而 A 股的”T+1″,是一个明确的概念是结算 T+1还是交易也 T+1。事实上在向上报告时,以吹嘘交收效率,用交收T+1来混淆市场。

更关键的是——A 股的交易”T+1″,根本不是真正的 T+1,而是半个 T+1:

你今天买入的股票,当日不能卖;

你今天卖出股票拿到的钱,当日可以继续买。

一边限制卖出、一边放开卖出。这不是一项中性的技术规则,这是一项有方向、有目的的规则设计。

二、被遗忘的 1995 年:一场”善意谎言”是怎么诞生的

很多人以为 T+1 是 A 股的”祖传家法”。错了。

1992—1995 年初,A 股实行的是真正的 T+0 回转。然后呢?1994 年 股市深陷低迷、信心崩溃、暴跌不断。监管层急需一个能”立竿见影稳住市场”的工具。

怎么做的?

对外,宣传的是”结算 T+1,与国际接轨”——这话说得漂亮,听起来既现代化又稳健,谁也挑不出毛病,因为当时连最好的美国市场也做不出结算与交收 的T+1。

对内,真正落地的是交易制度的 T+1,而且是”半个 T+1″——只锁买入仓位的当日卖出,不锁卖出资金的当日买入。

为什么是这种单边不对称的设计?因为目标根本不是什么”保护散户”或”防范风险”,真实目标是减少卖盘、托住价格:

锁住”当日买入卖出”,意味着今天进场的资金不能当天逃走——明天才能形成卖压;

不锁”当日卖出再买入”,意味着卖完之后还能立刻买回来——继续维持买盘。

两个方向的设计,都精确地朝着“让卖盘减少、让买盘留下”的方向。如果真的是为了”防止过度交易”,应该是双向都锁——卖出的钱也不能当日再买。但他们没这么做,因为那样就真的”中性”了,也就托不住盘了。

所以 T+1 从诞生第一天起,就不是一项交易制度,而是一项救市工具。只是它被用了三十年,用到大家都忘了它是临时打的补丁。

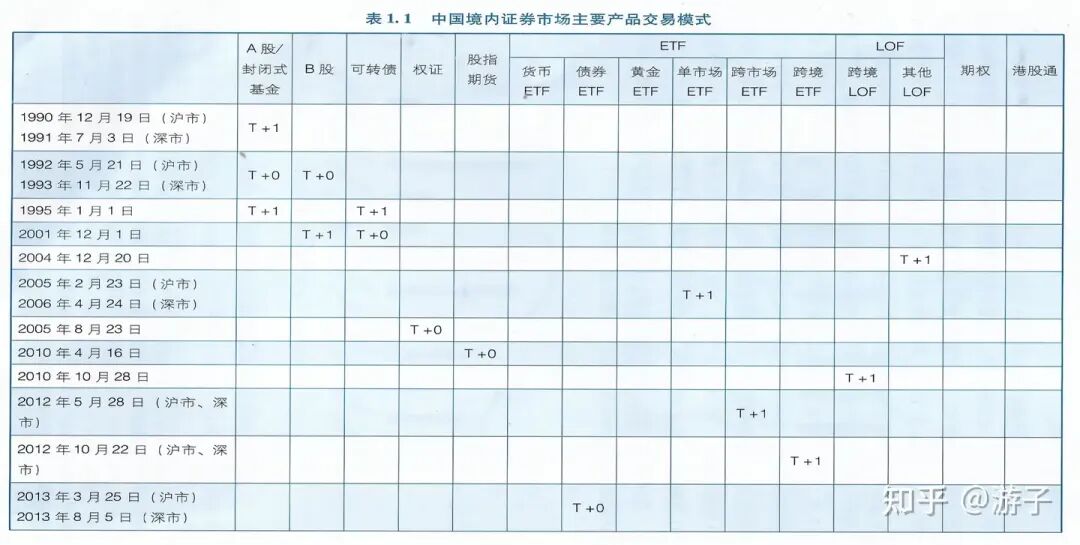

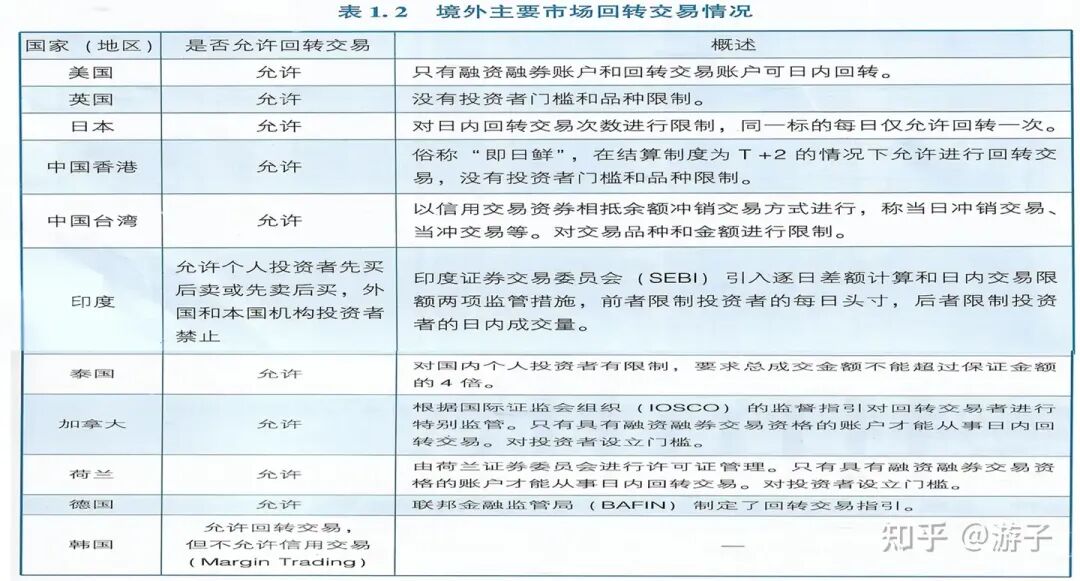

三、放眼全球:A 股 T+1 是孤例,不是”国际惯例”

说”T+1 是国际惯例”,是过去三十年最大的一次概念偷换。请记住:国际惯例的 T+1,是结算 T+1;A 股的 T+1,是交易 T+1。一字之差,天壤之别。

主要市场的真实情况:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

连印度、巴西、越南这些被我们视为”不那么成熟”的新兴市场,现货交易都是 T+0。A 股的现货交易 T+1,在全球主要资本市场中是孤例。不是之一,是唯一。

四、T+1 的真正本质:一项不对称的资产权剥夺

把 T+1 当成”市场风格”,是对它最廉价的辩护。它的本质,需要从法律、市场结构、衍生品三个维度去看。

(一)法律层面:股票持有人的处置权被侵害

这是最朴素、却被刻意回避的问题。

用真金白银买入一只股票,所有权在成交那一刻就已经过户到投资者名下——这一点在《证券法》和登记结算规则里没有任何争议,不是”待生效”,是已完成的产权变更。

股票是财产,《民法典》第 240 条:所有权人享有完整处分权(含何时卖出)。

从法理来看,交易双方存在明显权责不对称,卖方卖出股票即可自由支配交易资金,买方当日买入的股份却无法即时处置,双方财产处分权益不对等,形成失衡的交易约束机制。即使出台各类法规限止股票出让方的处置权,让这个措施看起来合法,但这都是违背合同对等原则的基本法理,从自然法的原则上来看,都是不合法的。

任何对私权的限制,按法治国家的常识,都要过比例原则这一关:手段是否必要?是否有侵害更小的替代方案?是否定期评估、动态调整?过去三十年,这三个问题没有一次被严肃地公开讨论过。

一项限制公民财产即时处分权的规则,没有充分的立法授权,没有补偿机制,没有定期复审——这在法理上不以叫”保护”,说得直白点,这是一项延续了三十年的、对投资者资产处置权的持续性侵害。它来得太久、太均匀,以至于市场已经习惯把它当作呼吸。

(二)T+1 与 T+0:是两个完全不同的市场

很多人以为 T+1 只是”少做一次交易”。这是严重低估。它在重塑市场的微观结构。

T+0 市场:错误定价被日内套利即时修复——价格发现是连续的;做市商可以即时对冲——流动性成本极低;散户买错了可以立即纠错——容错性高;现货与衍生品完美联动,跨市场套利通畅。

T+1 市场:当日买入的所有头寸全部冻结——日内风险无法对冲;所有人被迫”赌方向、赌隔夜”——全民趋势交易者;价格发现被人为拉长——错误定价过夜放大;衍生品和现货之间永远有一道无法弥合的裂缝。

更讽刺的是 A 股事实上的”底仓 T+0“——机构有底仓、有融券、有 ETF 申赎、有股指期货,他们事实上一直在做 T+0;只有没有底仓的散户,才是真正被锁住的那群人。

(三)T+1 让真正的个股期权永远建不起来

这是被低估到几乎无人讨论的致命问题。

期权定价的根基,是 Black-Scholes 模型背后的动态对冲(Delta Hedging)——做市商必须能随时买卖标的现货,才能复制期权头寸、管理 Gamma 和 Vega 风险。

在 T+1 之下:做市商今天卖出 Call、买入现货对冲后,这部分现货当日卖不掉;标的盘中暴跌,他想减仓减不了;Delta 对冲断裂,定价模型失效,做市商只能用离谱的价差保护自己。

结果就是大家眼前看到的现实:真正的个股期权,在中国不存在。场内期权只有 50ETF、300ETF、500ETF 等几只 ETF 期权和指数期权——美股几千只个股都挂期权的那种生态,A 股做不到。场外个股期权报价贵得离谱,普通投资者完全玩不起。中国资本市场整整缺了一层风险管理工具。

T+1 牺牲的不只是日内交易的便利,它直接挖空了整个衍生品生态的地基。一项 1995 年的临时补丁,把 2026 年的金融工具创新空间死死按在地上。

(四)一连串”次生灾难”

跨市场套利失效——A 股、A 股 ETF、港股通、ADR 之间的价差长期存在,因为日内套利通道被堵死;2016 年熔断惨败的根本原因,就是 T+1 下投资者一感觉要跌停就疯狂抢跑,锁仓的恐惧放大了流动性黑洞;境内量化只能围绕”隔夜信号”做文章,催生一堆高换手、低 alpha、靠拥挤交易吃饭的”伪量化”。每一项次生灾难,都在替一项 1995 年的补丁买单。

五、新股为什么暴涨?因为 T+1 把卖盘锁死了

如果你还觉得 T+1 只是”少做一笔交易”,那看看新股就明白了。

A 股新股动辄首日翻倍、上市后连续涨停。这从来不是什么”市场情绪”或者”中国特色”,这是一个被制度精确制造出来的结果。

新股上市的那一刻,市场上同时发生了三件事:

第一,流通盘极小。新股发行规模本来就有限,加上限售股锁仓、战略配售延长锁定,真正能在二级市场流通的筹码寥寥无几。

第二,T+1 把仅有的卖盘也锁死了。首日开盘买入的资金——当日全部不能卖。手里那些”本可以兑现的卖盘”,被制度强制延后到下一个交易日,结果是到了快收盘时,场内已经完全失去了卖盘,价格可以被任意操纵。

第三,买盘是 100% 通畅的。追涨资金、套利资金、跟风资金,可以无限制地往里冲。

把这三件事并起来看,结论就一句话:

卖方筹码被锁死、被压缩;买方资金不受任何限制;价格只能往一个方向走。

这就是 A 股新股一上市就连续涨停的真正秘密——它不是市场看好这家公司,它是制度让卖盘消失了。在 T+0 的成熟市场里,新股开盘后的几小时内,中签者会陆续止盈、套利者会卖空、做市商会主动报价,价格在当天就会回归到一个相对合理的区间。这就是”刹车”。

而 A 股没有刹车。新股是这样,整个市场也是这样。

六、一辆没有安装刹车的过山车

把上面所有问题加起来,你看到的就是一个清晰的画面——T+1 让 A 股变成了一辆没有安装刹车的过山车:

上涨时没有刹车

——错误定价没人能即时套利打压,泡沫只能涨到没人接盘为止;

下跌时也没有刹车

——下跌时没人能即时抢反弹,恐慌一旦启动就一泻千里;

涨停跌停都成了流动性黑洞

——一旦封板,所有人都被困在里面,T+1 让你连”明天再说”的余地都没有。

涨上去时你来不及上车,因为底仓者在收割;跌下来时你来不及下车,因为没人在接盘。这辆车的两端都没有阻尼,只有惯性。

这就是为什么 A 股的牛短熊长、暴涨暴跌、追涨杀跌,根本不是散户素质问题,是车本身的设计问题。一辆没有刹车的车,让谁来开都会出事。

更荒唐的是,这辆车被做成这样,最初的理由是“让乘客更安全”。

七、对投资者的启示:抱怨没用,但你可以看清

制度不会因为你不满意而改变。但你可以因为看清制度,少在它的盲区里亏钱。

第一,承认你身处一个”被迫趋势化”的市场。T+1 让所有人持仓过夜,A 股天然放大趋势、放大情绪、放大隔夜跳空。想做日内 scalping?这市场不欢迎你,离它远点。

第二,别再幻想公平。机构有底仓、融券、股指期货、ETF 申赎——他们事实上有 T+0;你没有。这场比赛从规则层面就是不对称的。要承认劣势,要做短线的,请认真在股票交易的最后时段入市,减少买入股票的风险敞口期。

第三,对新股保持极端清醒。新股的连续涨停不是基本面的胜利,是制度造成的卖盘真空。当 T+1 锁定解除、限售股解禁,那才是真正的价格发现开始的时刻——通常也是高位接盘者最痛苦的时刻。

第四,降低换手,拉长周期。T+1 市场里,频繁交易付出的不只是手续费,还有”被锁一天”的隐性时间成本。市场的微观结构本身就在告诉你:做长一点,是普通人活下去的唯一办法。

第五,盯紧每一次制度松动。融资融券扩容、转融通改革、ETF 期权扩容、北交所 T+0 试点呼声、科创板做市机制……每一次微小松动,都是你策略空间的边界变化。比关心 K 线更重要的,是关心规则。

结语

T+1 不是一项中性的技术规则。它诞生于救市的权宜,披着结算现代化的外衣,实际是一项不对称的、削弱卖盘、托举买盘的交易设计——并由此延伸出对投资者资产权的持续侵害、对衍生品生态的全面阉割、对散户结构性劣势的固化、以及对新股泡沫的精确制造。

它在 1995 年或许有它的合理性。但它已经活了三十年,活到所有它当年要解决的问题都消失了,它自己却还活着。它把 A 股变成了一辆没有刹车的过山车——而所有坐在车上的散户,被告知他们正”受到保护”。

我们这一代投资者,也许有机会亲眼看见这块补丁被揭下的那一天。但在那一天到来之前,先看清它、再使用它、最后跨过它——这是一个成年投资者唯一体面的姿态。