市场周度观察(0511-0515):市场如期调整,后续怎么应对?

一、市场表现:当前全球大类资产定价的核心矛盾在“AI资本开支”和“利率宏观政策”之间相互博弈,一方面,美联储新任主席沃什上任释放鹰派信号,市场开始定价2026年加息的可能性,美债利率飙升(2Y创新高,10Y突破4.65%刷新2007年以来高点),利率与财政担忧对估值形成压制;另一方面,AI产业(尤其是算力产业链)依然保持高景气,美股与A股的核心涨幅仍由科技巨头贡献。短期内,霍尔木兹海峡通航与否对通胀预期和货币政策走向的预期至关重要。当前最适合的策略仍然是对分子端的有eps的资产(科技)和影响分母端(PE)的资产(能源)继续保持重点关注,AI仍然是科技板块重中之重。

二、南&北向资金的动向:本周南向净流出约为118,净买入前三中国人寿、中国移动、中国财险,净卖出前三阿里、吉利、小米。港股估值受到海外无风险利率飙升压制,从基本面的角度来看,国内经济内生复苏弱预期拖累,AI产业景气带来的局部支撑难以对冲系统性压力,只有大模型、CCL、光纤光缆等个别板块相对比较亮眼。

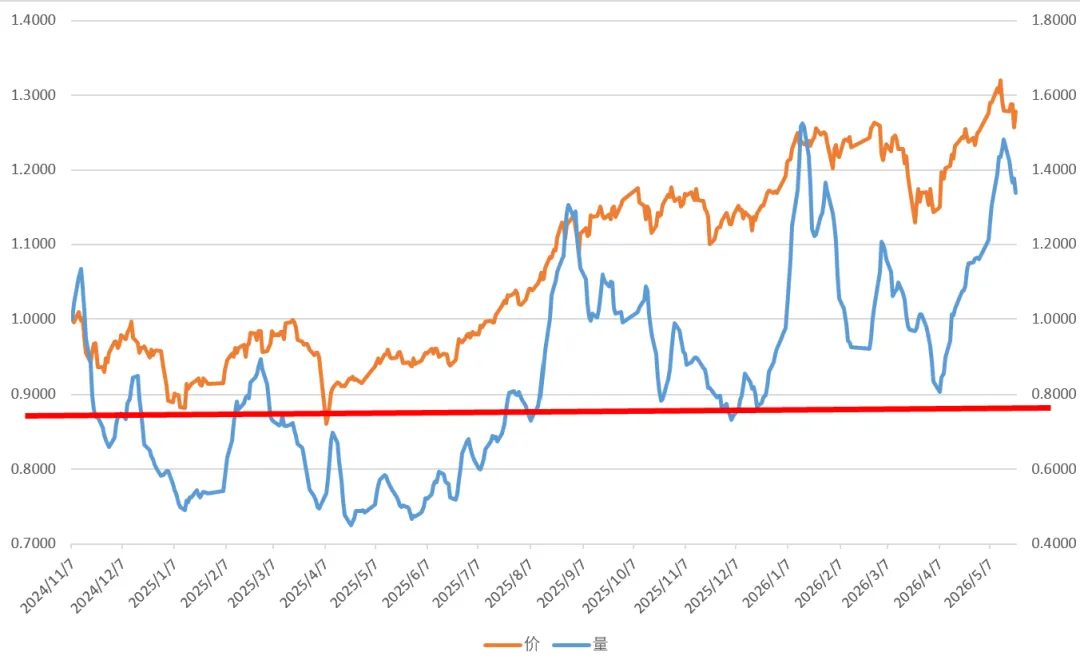

三、A股周度观察的一些要点:当前A股表现分化巨大,站在光里和光站在那里。市场高位震荡呈现显著的“缩圈”特征,上涨个股和行业占比均为4月反弹以来最低。TMT相较中证红利的相对收益创历史新高,成交和换手差异达99%历史分位;AI板块(小登)成为资金避风港,非AI板块(老登)进入熊市并被持续抽血。从成交量的角度来看,本轮行情的日均成交量连续6周扩张,从日均1.9万亿增加到3.3万亿,上周成交量开始缩量,短期行情需要修正,意味着容错概率降低。

1、成交量:本周日均成交量3.02万亿,较上周3.3万亿缩减10%,本轮行情的日均成交量连续6周扩张,从日均1.9万亿增加到3.3万亿。我们前面密切观察该指标,从成交量的角度来看,短期行情需要修正,意味着容错概率降低。

四、周末讨论热度:科技(AI&商业航天)、美伊冲突、跨境炒股票

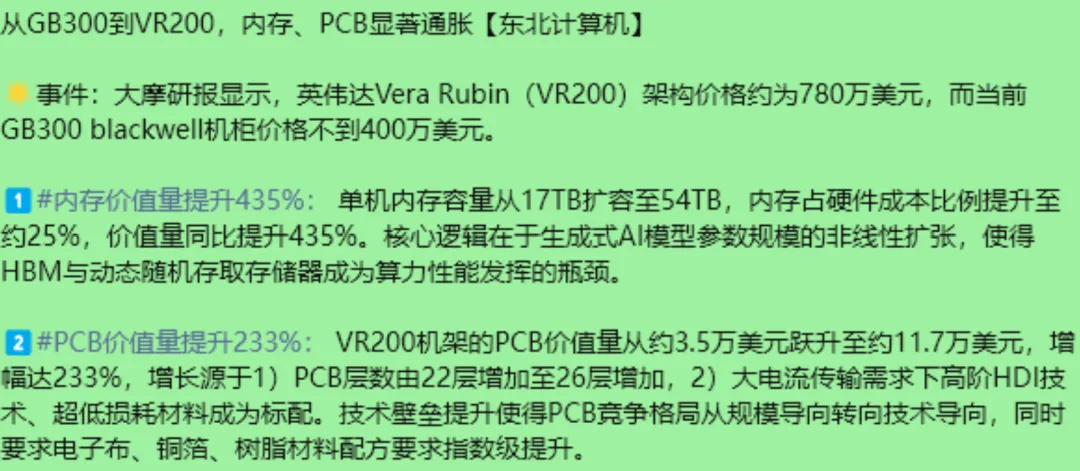

(1)AI。DeepSeek 官方宣布,DeepSeek-V4-Pro 模型 API 价格将于 2026 年 5 月 31 日结束 2.5 折优惠活动后,正式调整为原定价的 1/4。英特尔推出本地+云端“混合龙虾”,号称能少烧多达7成云端Token。

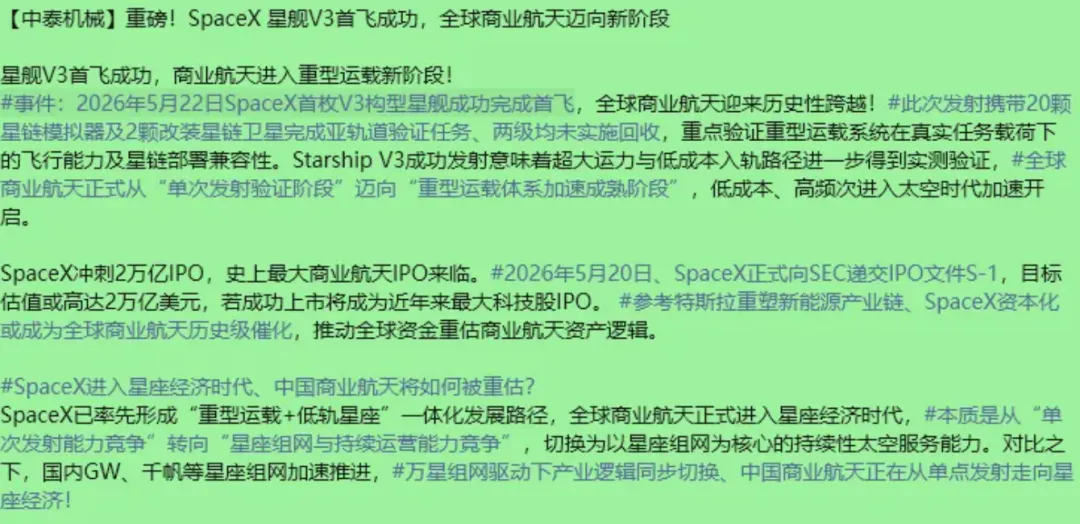

(2)商业航天。23日,SpaceX公司完成了“星舰”的第12次测试飞行,并在印度洋海域成功实施溅落。23日上午,神舟二十三号载人飞行任务新闻发布会在酒泉卫星发射中心召开。我国将实施首个太空人体研究计划。

2、美伊冲突。据沙特阿拉伯阿拉比亚电视台报道,消息人士22日透露,美国和伊朗“接近达成”的协议草案预计将在数小时内公布。据调停人透露,美国与伊朗接近同意将停火协议延长60天。美伊停火将包括逐步重新开放霍尔木兹海峡。如果达成协议,美国将放松对伊朗港口的封锁。23日下午,美国总统特朗普在社交媒体发文,称美国与伊朗已经基本谈成一份协议。

3、跨境炒股票。中国证监会拟对老虎、富途、长桥依法严厉处罚。

1、短期市场的交易主线和核心矛盾其实是非常明确的,AI和宏观/利率之间的博弈,前段时间市场急速回调也是AI带领市场涨幅,遇到了宏观的利空导致的情绪释放。在四大CSP厂商和英伟达财报揭晓后,AI基本面的担忧进一步减少。短期内,霍尔木兹海峡通航与否对通胀预期和货币政策走向的预期至关重要。若霍尔木兹海峡重新通航,则油价下行缓解通胀恐慌,美债利率回落,对利率敏感的港股及A股有色金属等将迎来修复弹性。若海峡持续关闭,油价阶梯式跃升,叠加欧日央行加息,形成全球流动性收紧共振,将对成长股和风险资产造成较大冲击,但是如果因此急跌,仍然是很好的buy the dip的机会,在pe和eps中,我们优先关注eps(有基本面的行业)。

2、未来一周宏观数据&事件:0528 美国PCE&GDP、0531 美国军事行动授权到期日、

3、未来一周行业&公司重大事件:0526 小米、0527 盘前PDD&盘后MRVL&CRM&SNOW、0527 长鑫科技IPO上会

【川流无息】是一个汇聚了买方投研、市场短线打板&技术流、产业从业人员背景的投研小圈子。 我们不做简单的报告搬运,只分享原创的思考,专注于日常投研工作中的思考和碰撞。星球新人体验券,优惠金额从200调成100元,72小时内退款自由。