国内风投资本供给市场,国资LP(有限合伙人)出资成为绝对主导成分

年初的时候深创投集团CEO刘苏华曾说:

国内风投VC资本的供给中,国资占比已达到80%;具体数字是88.8%而今年会上升到超过90%。

天天在讲的国产替代、本质上是G资替代;造成这种结果的另一个原因则是外Z撤离。

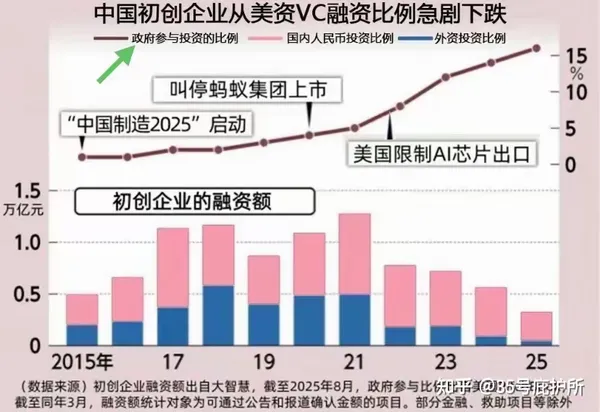

再贴一下这张图:

简单总结一下这么做的逻辑:

在重视盈利逻辑的市场化资金投资意愿和力度大幅“向好”后,只能由可以不计资金成本、不怕风险/没那么专业、更多从大棋角度看问题而同时兼顾股市上涨和纸面上的出口商品类型转型的“其他资金”顶上涉及科技创业的风投缺口。

但有好处就有坏处。

之一就是“其他资金”大规模进入的行业,股票的流动性也会大幅下降–

因为价格会在短时间内拉的很高,而久蔡的生长是需要肥料和时间的;关键是这么多年下来,被教育的足够多了,单纯进行“金融消费”获得一次性投资体验的、本质上是情绪消费的增量群体也越来越少。

为什么椎蜜CEO要如此癫狂的博眼球,就是奔着地方产业基金去的啊;其产品差评多如牛毛。

换句话说:

1.已经获得了大量国资支持的企业,其经营“初心”和自己标榜的各种领先和碾压,又能经得起多少推敲?

2.国资在风投供给市场中的占比大概率要继续上升直到100%。

而我们知道,这类资金扎堆的行业,盈利模式有一个显著特点:必需性需求+强垄断+三化。

详细说就是借助某种其获得成本几乎为0的某种资产,由于其形成的具体商品/服务是必需性消费项目,所以可以通过不断拉高资产价格来获利。

1).而现在风投集中的科技板、高端制造领域,最有机会的本来是新能源。

但从今年的情况看也未必了,销量下滑/产能过剩,所以电价虽然已经赶在夏季用电高峰前上涨了,但如果终端需求下降,那长期看必然还是会对整体消费造成抑制的效果。

2).AI/半导体类

-全球企业环境中GPU的平均利用率只有5%,

比如马斯克的xAI约55万块英伟达GPU(H100和H200),部署在Memphis和Colossus两个数据中心;但模型算力利用率只有11%。

国内的300+的算力中心平均利用率说是不到30%,我估计真实水平不会比xAI好。

-下游的模型类/软件、机器人类/硬件投资,离盈利还差的不是一点半点了。

所以,在未来的某个时刻(我估计是美国市场大规模放开虽然可能性现在看很小、或者全球通胀预期修复各主要经济体特别是美国央行回到降息路线上来),特殊性质的资金必定要大规模结利退出。