AI如何改写银行业品牌营销

原文链接

https://www.bain.com/insights/how-ai-rewrites-the-rules-of-brand-discoverability-in-banking-brief/

或点击“阅读原文”跳转网站阅读英文原文

AI助手已在塑造客户的认知和决策,银行需重新思考如何让客户发现、比较和认准自己的品牌和产品。

2026年5月

要点概览

-

银行应立即行动,确保影响AI对品牌和产品的理解和推荐。 -

在搜索银行品牌或产品时,越来越多客户在访问品牌网站前(甚至完全不访问网站)就已形成偏好。

-

现今的制胜之道在于AI推荐,而AI推荐受第三方信息、评论以及模型生成的描述影响。

-

信任仍是制约因素,如果客户认为品牌和交易过程是安全可信的,则更可能通过AI完成购买。

二十多年来,银行通过分支行、经纪人、营销和在线搜索排名来提高可见性。短短不过一年,销售漏斗就已进入AI时代。生成式人工智能彻底颠覆了现有模式,不仅改变客户的搜索和发现方式,还改变了他们的决策和购买方式。AI助手通过改变认知、引流和转化需求,越来越影响到客户的选择。

从搜索转向答案

随着客户从搜索引擎转向AI,后者已成为客户发现品牌和产品的关键工具。在发现阶段,AI已嵌入谷歌Gemini等搜索引擎以及ChatGPT和Claude等独立助手。AI助手为客户提供综合答案,在给出解释、指导或权衡分析时尤为有用。因此,越来越多的客户在访问品牌官网前(或完全不访问)就已形成初步见解和候选名单。

Profound为贝恩公司提供一项新研究,通过分析澳大利亚自愿参与的消费者的提示词和查询问题,详细描绘了消费者如何使用AI助手。

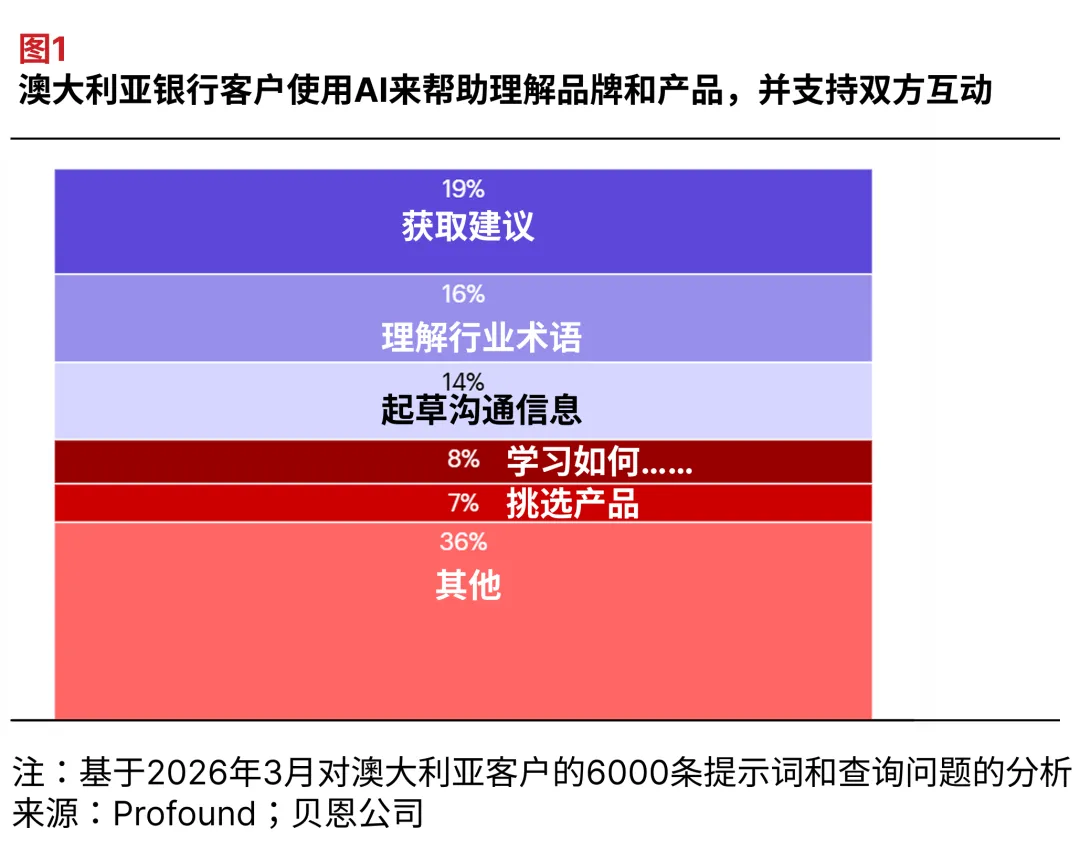

客户也在使用AI助手来发现银行品牌,提示AI助手进行解读、提供建议,甚至代为起草沟通内容(见图1)。约三分之一的查询涉及住房贷款,客户希望找到符合其标准(如快速预批)的银行。信用卡客户则经常粘贴一页晦涩的条款明细,要求AI助手将其转换为易于理解的文本。

调查中,AI助手已取代银行渠道(网站、应用程序、分支行或客服中心)成为了解入口。虽然分析仅覆盖澳大利亚,但其他国家越来越多的消费者也呈现出类似趋势,即首先依赖AI助手来发现最适合其需求的银行产品。

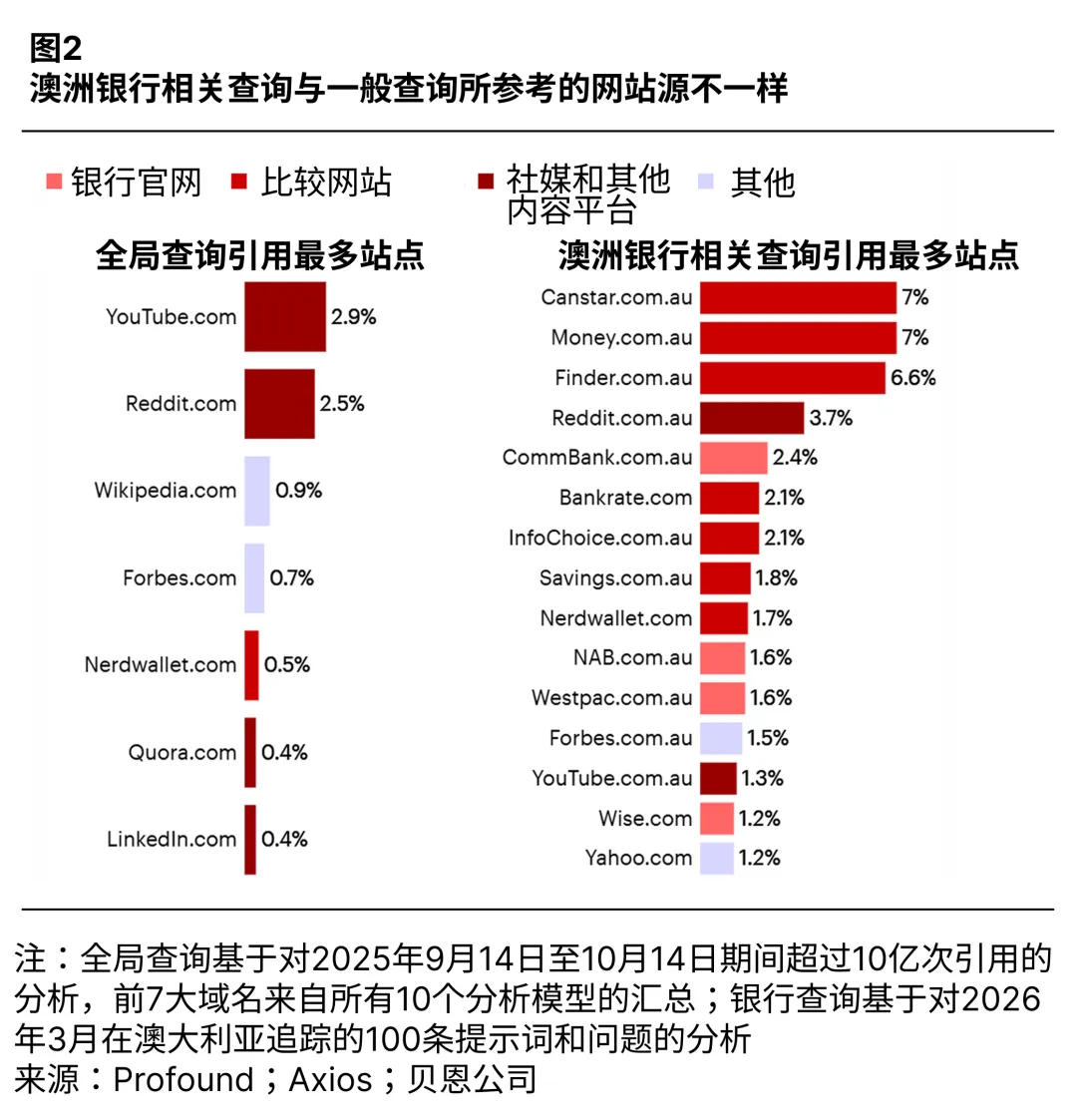

在所有查询中,社交媒体和内容网站是AI助手的主要参考来源。银行相关查询中,AI助手不仅依赖银行官网,还依赖其他可信来源,包括比价格网站(见图2)。推荐还受用户评论和论坛中的客户反馈的影响,这是传统搜索引擎无法满足的。银行无法再通过引导客户访问官网来提高客户对品牌及产品的认知;必须让自己进入AI生成的候选名单,在给出的结果中取胜。

已有银行开始优化品牌以被AI发现。富国银行与Schema App合作,将其网站数据分层结构化,减少对AI的干扰并提高答案的可靠性。

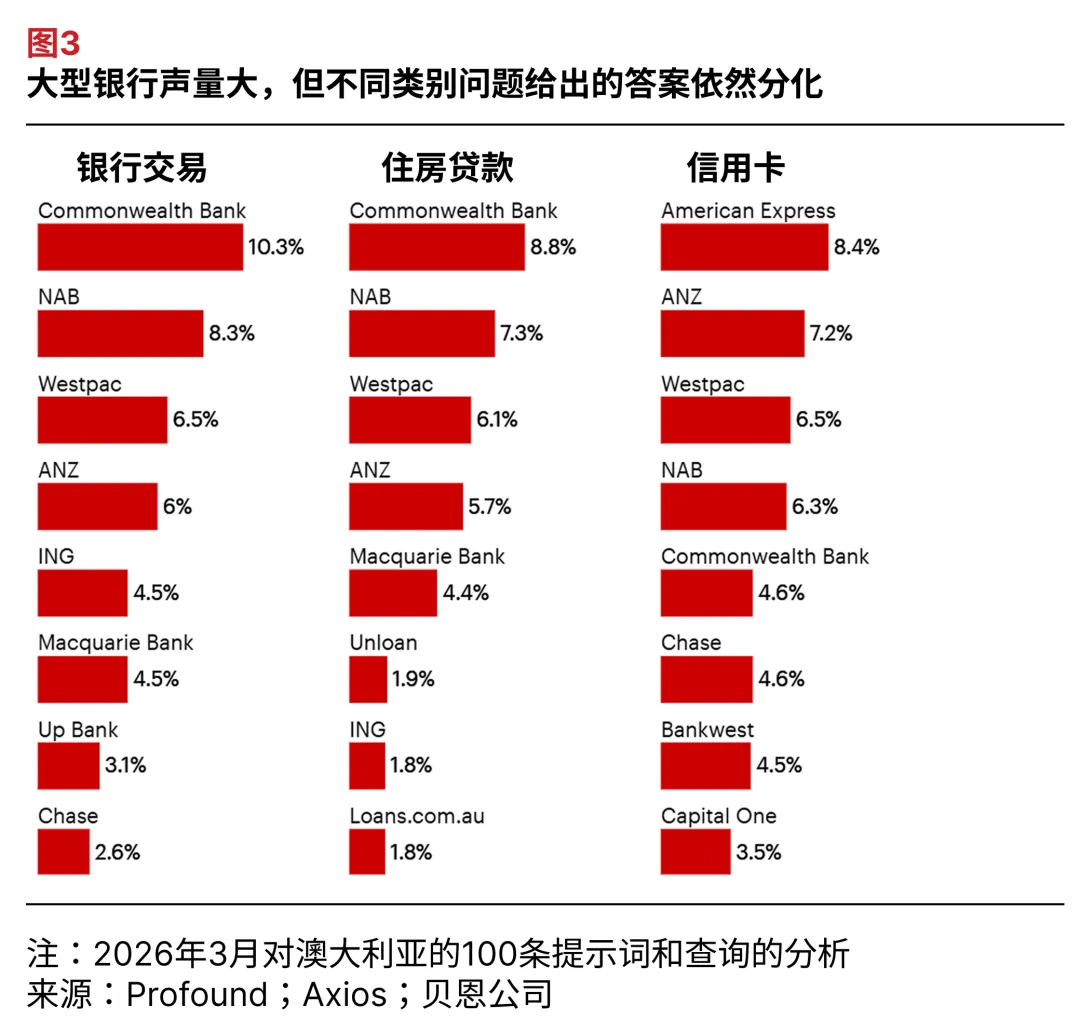

AI助手对每家银行形成自己的看法,影响着品牌的声量。如银行交易业务中,大型银行声量更大,但并非占据所有市场份额,为小型银行品牌提供机遇。以住房贷款为例:虽然大型银行确实声量更大,但Unloan(隶属Commonwealth银行)和Loans.com.au(隶属Firstmac)等数字型银行也引用颇多,说明处于挑战地位的品牌也可影响客户的考虑范围(见图3)。

我们还观察到,在澳大利亚业务量不大的全球性银行,在大语言模型输出中也拥有较高的声量。这在信用卡领域最为明显,Chase和Capital One等美国银行产品(不向澳大利亚消费者提供信用卡服务)提及比率很高。出现的原因是大语言模型抓取了大量全球范围内的可信网站内容。

单纯进入候选名单还不够。AI助手背后的大语言模型如何描述银行品牌,将影响客户的考虑。在情感分析中,对品牌的正面描述与重复出现的积极信号相关,如清晰的事实、结构化和可比较的产品描述,以及可信的第三方信息。负面描述则往往源于:监管审查;诈骗、欺诈及其他损害客户利益的文章和评论;以及关于费用、纠纷或服务缓慢的持续投诉。这要求银行管理推荐客户评论以及最大限度减少负面舆情。

进入购买阶段

消费者已从使用AI助手发现和比较品牌,发展到在AI助手的帮助下完成购买阶段。对银行业来说,这可能表现为“比较符合条件的三项抵押贷款,并为利率最低的贷款机构准备申请信息”之类的提示词。

领域内先行者已在尝试让消费者在AI助手中完成购买。在银行和个人理财领域,Intuit已将多个应用程序(包括Credit Karma——该应用掌握许多美国消费者的信用评分、消费模式和贷款记录)直接嵌入到ChatGPT中。使用Credit Karma产品推荐引擎的用户,可要求ChatGPT根据其实际信用状况和批准概率,推荐定制化的信用卡、个人贷款或抵押贷款选项,而无需跨平台自行比较。

在保险领域,Insurify在ChatGPT内嵌入对比和报价引擎,帮助客户创建候选名单并决定最适合自己的汽车保险。Tuio和Aviva都创建了OpenAI批准的应用程序,在ChatGPT内提供个性化家庭保险报价。

直接购买尚处于起步阶段。在消费金融服务领域扩大应用规模,既取决于在适当保障措施下的技术部署,也取决于建立的消费者信任度,使AI购买像传统数字银行一样安全。

信任因素

虽然消费者已开始使用AI助手,但信任仍是制约因素。当消费者从获取建议推进到支付或承诺阶段,谨慎和怀疑情绪往往会浮现。贝恩研究表明,只有四分之一的美国消费者愿意使用AI完成购买。客户主要担心点在于数据安全和加密、隐私以及AI误解自身需求等。品牌也很重要,36%的受访者表示愿意使用已信任的在线购物品牌的AI助手辅助购买。

尽管AI助手采用率会不断增长,但在处理复杂、令人困扰或价值高的决策时,许多消费者仍偏好人工处理,突显出企业在AI时代必须加强自身信任度。

实用措施

以下措施可帮助银行高管在新时代取得优势:

-

管理品牌叙事,控制AI输出的品牌描述;不只着眼于可见度。不将目标局限于品牌“被提及”。确保AI助手在信息透明度、低摩擦和可信度等标准上对您品牌进行正面描述,而不是被投诉所定义。追踪AI答案中品牌被描述的方式,从根本上修复问题,并通过第三方强化正确信号。

-

构建细分的价值主张,以进入候选名单。大语言模型会将通用的价值主张扁平化,无法凸显相关性,尽管来源多重,但会重复输出模式。按细分市场和“待完成任务”(无论是比较、理解还是转换)来细化价值主张,表达为可引用、可比较的事实,这样品牌就能以“最适合我”而不仅是“选项之一”的形象出现。

-

在利润池转移前,理解AI赋能的销售漏斗中自己的角色。随着AI助手从提供建议转向智能体主导的应用和付款,掌握决策流程和执行轨道的公司将赢得市场。品牌要决定是成为客户助手、可信的合作伙伴,还是产品提供商;了解谁将扮演其他角色;并重新设计分销模式和经济模型以避免出现脱媒现象。

-

为答案(而非搜索点击)重写并技术性地规划内容。将营销页面转化为自然语言模块,直接阐述优缺点、场景、细则和后续步骤,提高内容与客户提问的相关度。使用结构化格式(如常见问题和表格)以及验证过的一手事实,以便AI助手能够准确引用品牌内容。确保网站在技术层面使用大语言模型可轻松访问和读取的原始代码。建立强大的第三方背书,让AI信任品牌。

-

建立保护客户的保障措施。AI助手在由推荐进展到承诺或支付时,信任度会瞬间下降,客户只会使用AI助手与安全、私密且负责任的品牌互动。通过许可授权、透明的管控、高风险时刻自动升级到人工通道,以及出现问题时的明确追索途径,来明确首要责任。

银行不仅需要竞争客户的注意力,还要竞争机器如何解读产品并代表客户行动。从“被考虑”到“被选择”的距离大大缩短,易于AI助手理解和推荐的品牌和价值主张将获得优势。AI已介入银行与客户之间,希望获取和留住客户的银行,需要主动出击,管理这个中间层,而不是被动地束手应对。