金融营销新规打出“三记重拳”,直击京东金融命门

出品|拾盐士

作者|多面金融工作组

一年时间,补齐消金、AMC两块稀缺牌照,《金融产品网络营销管理办法》实施在即,京东金融转型紧急加速。

2026年4月28日,京东集团通过旗下全资子公司,网银在线(北京)商务服务有限公司,认缴出资20亿元、持股66.67%,正式绝对控股中信青岛资产管理有限公司,拿下了全国仅59张的稀缺地方AMC牌照。

加上此前拥有的消费金融、第三方支付、小额贷款、商业保理、融资担保等资质,自2014年“京东白条”上线起历经12年,京东的借贷核心流程牌照终于补齐。

从信贷发放到不良资产处置,入局已久的京东为何着眼贷款业务链,集中推进短板补齐?压力源头为新规将近,《金融产品网络营销管理办法》将于2026年9月30日正式实施,其中多项规定直指京东金融长期依赖的场景内嵌营销模式。

中国企业资本联盟副理事长柏文喜表示,京东4月补齐AMC牌照,虽然并非直接由新规压力驱动,但新规的出台显著加速了这一布局的战略紧迫性。当监管封堵了平台内嵌场景获客的灰色地带后,京东必须转向持牌金融机构的合规经营,从“流量平台”进化为“资产运营者”。

页面仍现“超低息”“秒到账”

新规倒计时4个月,京东金融迎合规大考

2026年4月24日,中国人民银行等八部门联合发布《金融产品网络营销管理办法》(以下简称《办法》),进一步规范金融机构、第三方互联网平台在开展金融产品网络营销过程中的行为,该管理办法将在2026年9月30日正式实施。

《办法》的核心内容,便是将金融机构及其自营平台与第三方互联网平台明确分割,并针对双方所涉及的金融产品宣传展示、支付工具范围、营销内容、权责划分等环节分别加以约束。

《办法》明确“第三方互联网平台不得违反法律法规、国家金融管理规定介入或变相介入销售合同签订、资金划转、金融消费者和投资者适当性测评、贷款额度测评等金融产品销售环节,不得就金融产品与消费者和投资者进行互动咨询。”

这意味着第三方网络平台必须从金融产品的营销主导位退下,仅能在金融机构的委托下开展技术服务。

而长期以来,京东金融所依赖的营销模式,事实上是以京东电商平台为获客前端,将支付环节与金融产品深度绑定,借由消费场景、低门槛话术在消费者“无感”的情况下完成用户转化。

2025年,京东金融主体公司京东科技通过支付处理及其他服务,自京东集团获取收入15.51亿元,同比增长13.28%,可见其原有模式已趋于成熟且具有一定盈利能力。

然而本次《办法》中明确“非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资产管理产品等金融产品提供营销服务”,这一硬性规定将贷款等金融产品与支付环节清晰剥离,打破了原有“消费场景+支付金融”的转化链路。

此外,《办法》还要求网络营销存款、贷款、证券、资产管理产品、保险、支付服务等多类别金融产品,应当为各类金融产品分别设立宣传展示专区;营销内容中不得使用“低风险”“低门槛”“秒到账”“高收益”“低利率”“无成本”等诱导性用语。

获客场景瓦解,加之营销规范强化,新规的到来意味着京东金融可能面临用户转化途径严重受阻,以及支付页面整改、退出销售环节、营销合规成本上升等诸多问题。

截至目前,距新规实施仅剩4个月,京东支付页面“京东白条”“京东小金库”选项功能正常,京东钱包页面多处依然出现“超低息”“秒到账”等诱导性营销语言,与《办法》中要求明显相悖,其整改节奏仍需加速。

图片来源/京东支付页面、京东钱包页面

柏文喜分析,即将落地的新规对京东金融的核心冲击有三点。

一是支付场景获客模式被颠覆。白条长期嵌入京东支付收银台作为默认支付方式,新规明确禁止非银行支付机构将贷款产品列入支付工具选项,白条必须从支付页面物理隔离,用户需跳转至京东消金自营平台完成信贷签约,获客转化率将断崖式下跌。

二是诱导性营销话术全面被封杀。 京东惯用的“金条借1元得白条立减券”“秒到账”等玩法被禁止,算法推荐也必须提供关闭选项,精准获客能力大幅削弱。

三是第三方导流业务遭遇“断流”。 京东“借钱”板块为40余家助贷机构导流,新规禁止转委托,要求跳转至金融机构自营平台,京东金融作为“流量贩子”的轻资产模式被严重压缩。

过往合规问题考验新业务

累计罚没超千万,36%投诉指向暴力催收

回顾京东金融近年来的发展历程,因合规风险被推上舆论风口的情况不在少数。

例如2024年“京东金融挤兑”乌龙引发关注,继而被消费者发现原本应因合规问题退场的“白拿”业务又悄然复苏,其中证券捆绑销售再踩监管红线。

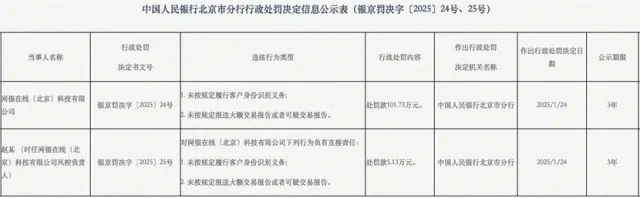

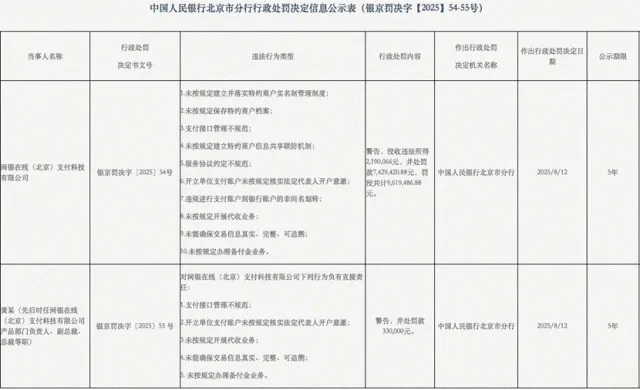

而京东集团旗下核心支付平台的网银在线(北京)支付科技有限公司(简称网银在线),在2025年内连收两张大额罚单,累计罚没金额超千万元。

2025年1月网银在线因“未按规定履行客户身份识别义务”等原因被罚款101.73万元,后又在8月因“支付接口管理不规范”等10项违法行为被罚没违法所得219万元,罚款743万元。

图片来源/中国人民银行北京市分行官网

同样在2025年8月,网银在线还因与前员工的劳动争议纠纷成为被执行人,执行标的约49万元。

值得注意的是,本次帮助京东集团获取AMC牌照的重要主体网银在线(北京)商务服务有限公司,正是此前受罚公司的母公司,网银在线现存风险问题若得不到有效解决,恐会蔓延至京东金融后续的不良资产清算业务发展之中。

京东金融面临的合规风险还体现在消费者投诉方面。据消费保平台统计,截至5月21日,京东金融已收到26510件投诉,涉及投诉问题52665项,其中暴力催收问题总占比达到了36%,可谓是京东金融当前的服务核心痛点。

图片来源/消费保平台

随着国家层面对暴力催收的管控持续细化,京东金融面临的催收投诉已从消费者权益问题,升级为紧迫的合规风险。

2025年3月与2026年1月,国家相关部门及行业协会相继发布两项重磅催收指引,对催收行为进行了全面严格规范。在此背景下,京东金融的催收合规整改压力不言而喻。

图片来源/消费保平台

值得注意的是,在京东补齐AMC(不良资产处置)牌照后,其实现了对不良资产业务的自营自控,这也为从源头加强催收环节的监管提供了基础。

左手小贷盈利猛增460%

右手消金接管历史巨亏

京东金融积极延伸业务链条,核心是其构建金融闭环、应对监管的内生战略驱动,集团利润结构的变化则进一步凸显了该业务的战略重要性。

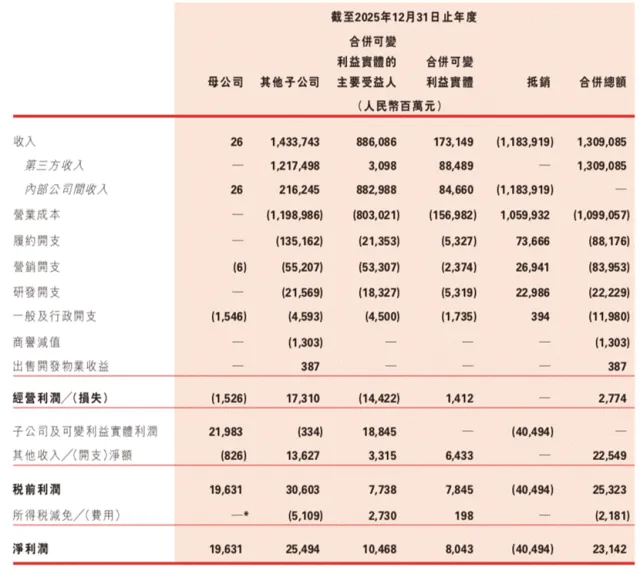

据京东集团在港交所发布的财报显示,2025年其实现收入1.31万亿元,同比增长13%,净利润达231.42亿元,同比下降48.18%,归属于公司普通股股东的净利润为196.31亿元,同比下降52.54%,营收上涨净利却几乎“腰斩”,主要原因在其营业成本及各类开支的大幅上涨。

图片来源/京东集团港交所公告2025年财报

2025年,京东集团营业成本达1.1万亿元,同比上涨12.7%,营销开支高达839.53亿元,同比上涨75.1%,其财报中解释,该部分支出增加主要来自新业务计划的推广支出。

仅一年时间,增加了360亿元的营销开支,然而如此大手笔的推广投入之下,备受期待的新业务板块还未能为京东集团带来盈利回报。

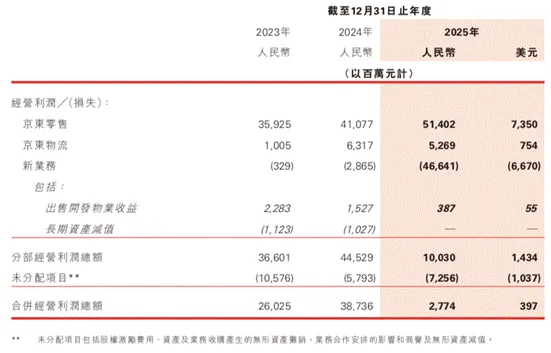

图片来源/京东集团港交所公告2025年财报

2025年,京东集团新业务板块实现收入492.82亿元,同比上涨157.3%,财报显示该部分增加主要是由于京东外卖及京喜的快速规模化。然而从其盈利情况来看,快速规模化也面临着与之相对的投资成本增加,2025年,京东集团新业务板块经营利润亏损466.41亿元,较2024年亏损增加超15倍,这也直接导致了集团总经营利润的下滑。

在2026年第一季度,新业务板块仍未能盈利,该部分经营利润亏损达103.52亿元,同比增加近7倍,而该季度京东集团归属于公司普通股股东的净利润为51亿元,同比跌幅依旧超50%。由京东外卖、七鲜小厨、海外零售等新业务拓展投资产生的亏损,仍对京东集团整体盈利有着不小的影响。

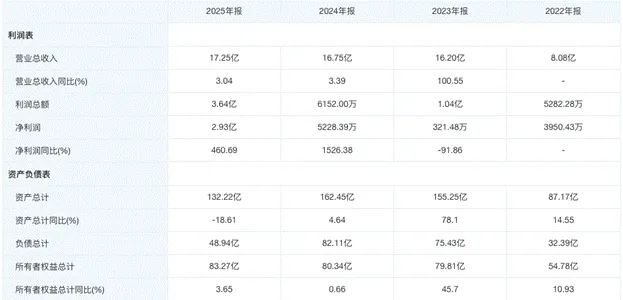

对比之下,作为京东金融业务的主要放贷主体,重庆京东盛际小额贷款有限公司的盈利表现良好。

图片来源/天眼查

2024年,该公司营业总收入达16.75亿元,同比上涨3.39%,净利润5228.39万元,同比上涨超15倍。2025年,京东盛际小贷营业总收入为17.25亿元,同比上涨3.04%,净利润达2.93亿元,同比上涨超460%,盈利能力提升明显。

行业横向对比来看,与携程、美团、腾讯等平台旗下同类型小贷公司相比,京东小贷2025年盈利水平也处中上游。

拾盐士制图

不过,京东消金当前盈利情况仍不明确。2025年5月19日,天津金融监管局发布批复公告,捷信消费金融有限公司正式更名为“京东消费金融有限公司”,京东通过旗下两家全资子公司出资32.5亿元成为其绝对控股股东,正式入主持牌消费金融公司。

日前,京东消金也发布了其落地后的首份年报,其中显示截至2025年末公司资产总额达121.58亿元,负债总额为88.76亿元,分别较2024年原捷信消费金融公司年报中数据增长151.09%、291.36%。

而对于年营收、年净利润等盈利相关数据,京东消金并未在本次年报中提及。但以京东控股前原捷信消费金融公司的财报数据来看,遗留给京东消金的盈利方面问题不容忽视。

据南方周末新金融统计,2018年-2020年,原捷信消金的营业收入、净利润均呈整体下降趋势。

京东消金股东天津银行公告披露,2022年原捷信消金税后净利润0.34亿元,2023年,其税后净利润则亏损高达31.99亿元,2024年其盈利略有回升,但也仅是重组过程中的“纸面扭亏”,其经营状况仍然堪忧。

与盈利问题并行的还有原公司合规风险,就在2026年5月7日,国家金融监督管理总局天津监管局发布公告,黄永超、孟闯、陈凡凡、方少月四人因在原捷信消金任职期间,对贷款三查管理不到位、内控管理不到位问题,分别被处以禁业2年-4年的行政处罚。

京东消费金融有限公司更名已有一年,然而此前留存的经营问题并不会随公司名称的转变而消失,京东消金仍需做好股权转移后的过渡工作。而对于京东金融来说,牌照资质的补齐仅仅是获得了“入场券”,其未来发展仍面临着长期考验。

3年房企交付力观察:谁是“保交楼”优等生?