22页 | 2025年度VCPE 市场数据报告

(点击查找星球报告👆)

摘要

报告类型:金融保险、投融资

(一)关键词

募资、投资、退出、硬科技、消费、医疗健康、国资、企业资本、IPO、区域投资、头部机构

(二)研究概述

本报告基于投中嘉川数据,全面复盘 2025 年中国 VC/PE 市场募资、投资、退出全链条表现。市场整体升温,募资与投资规模同比均增三成左右;硬科技为核心投资赛道,消费、医疗健康热度回升;国资、企业资本主导出资格局;江苏、上海成投资高地,境外 IPO 占比提升,头部机构投资趋于谨慎。

(三)研究要点

-

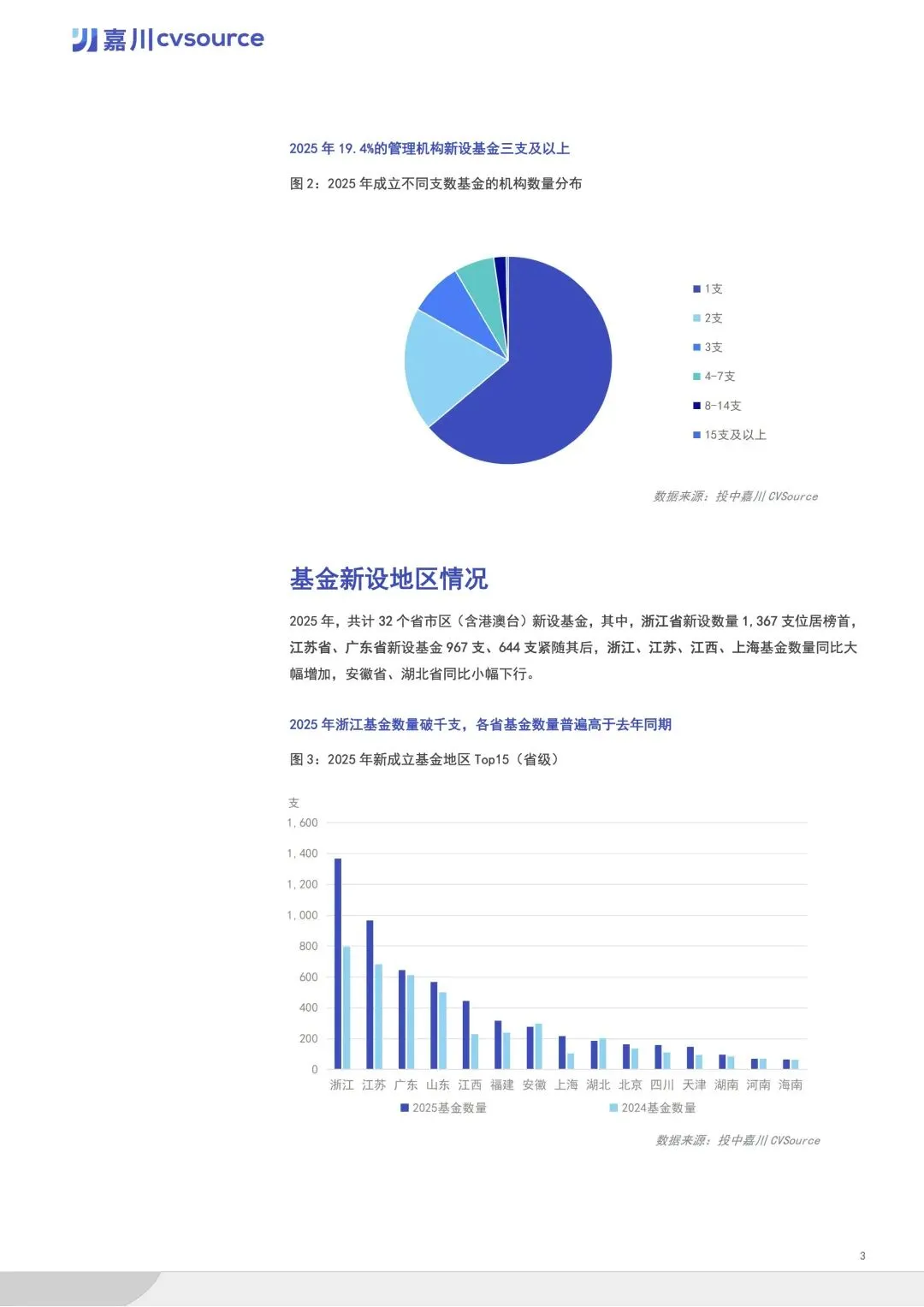

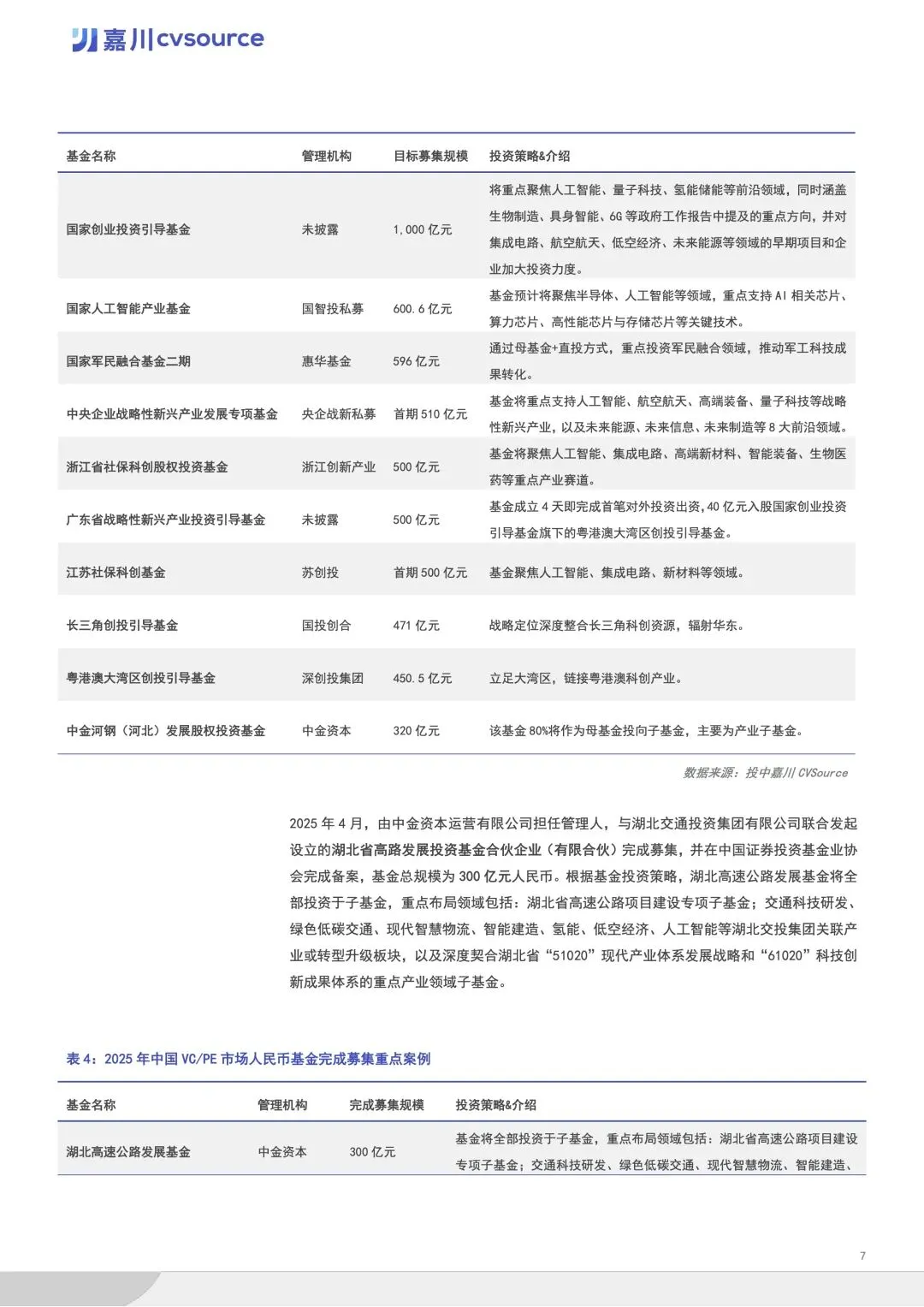

募资市场全面回暖,机构活跃度显著提升。2025 年新成立基金 6127 支、募资 30860 亿元,同比分别增 27%、26%;3180 家机构参与募资,19.4% 的机构新设 3 支及以上基金,较去年提升 4.4 个百分点,市场信心持续修复,浙江、江苏、广东成基金新设主力省份。 -

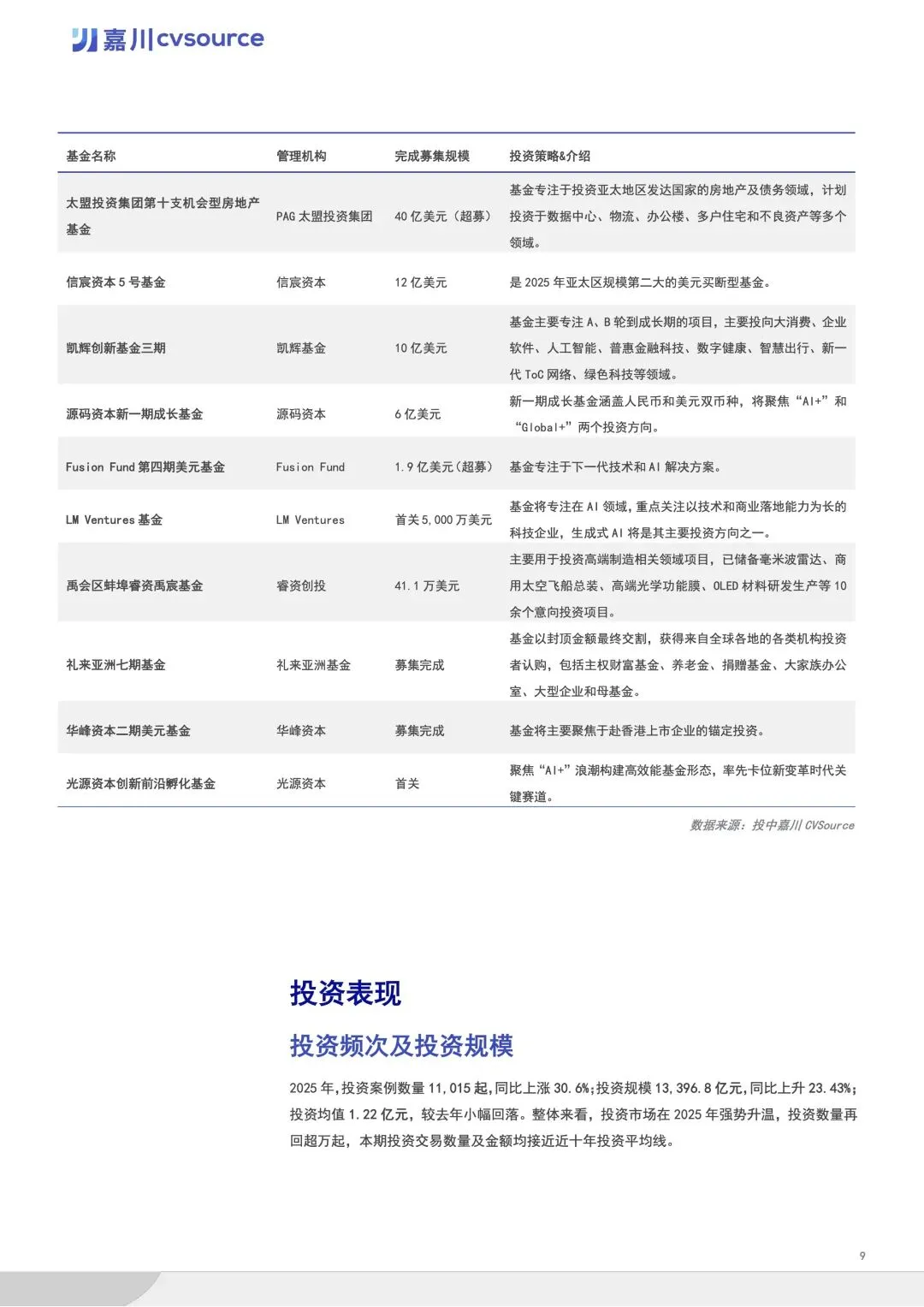

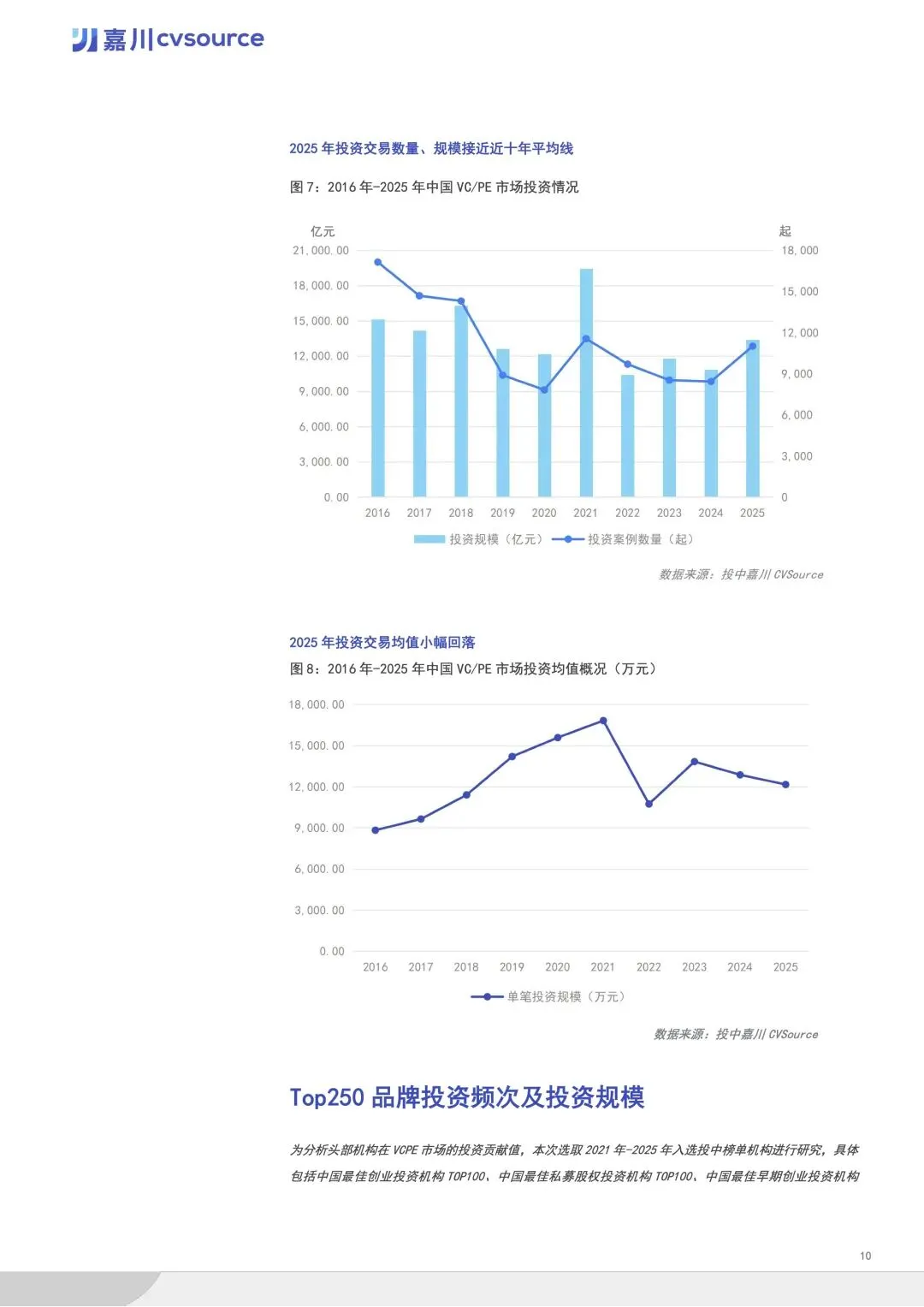

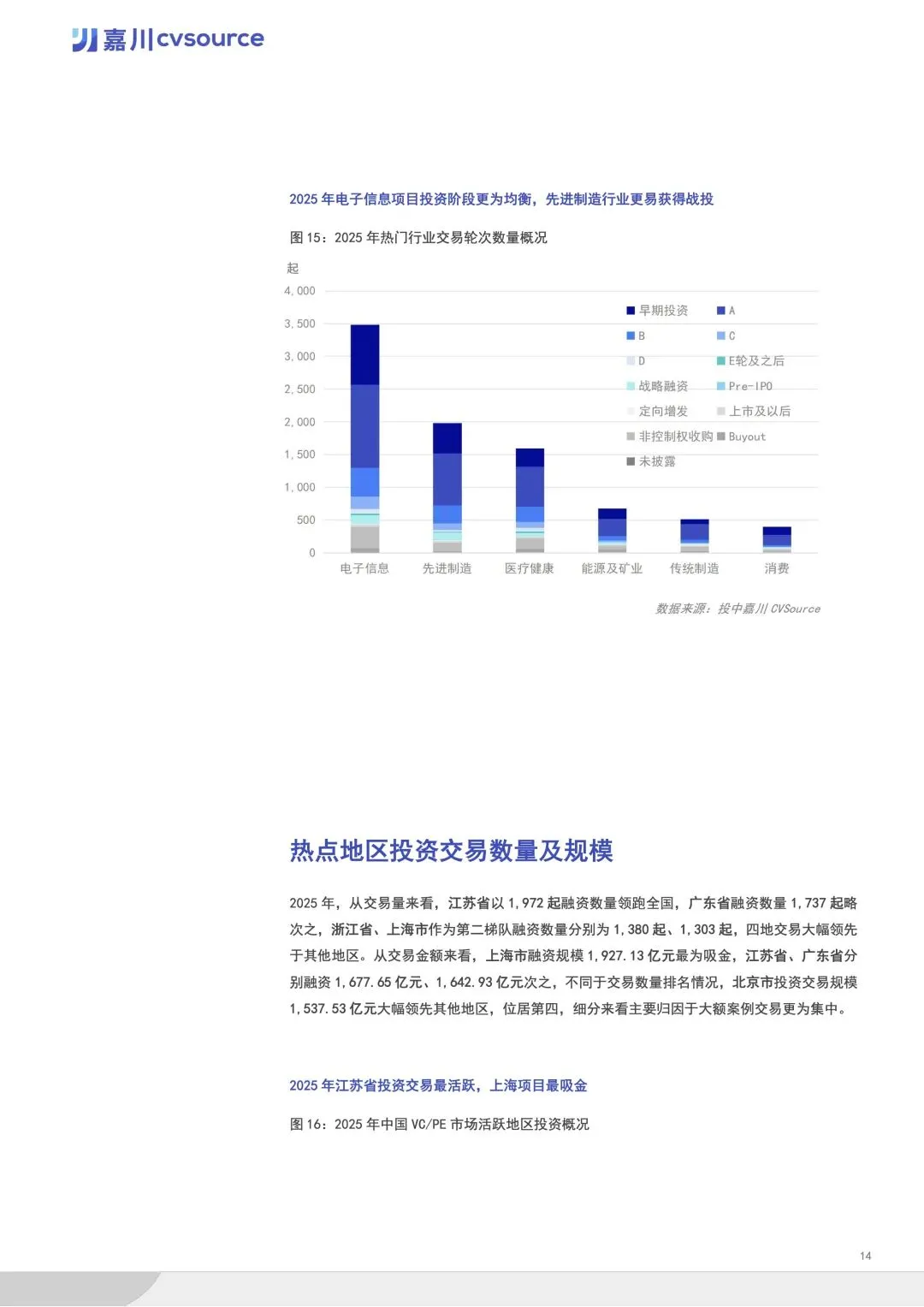

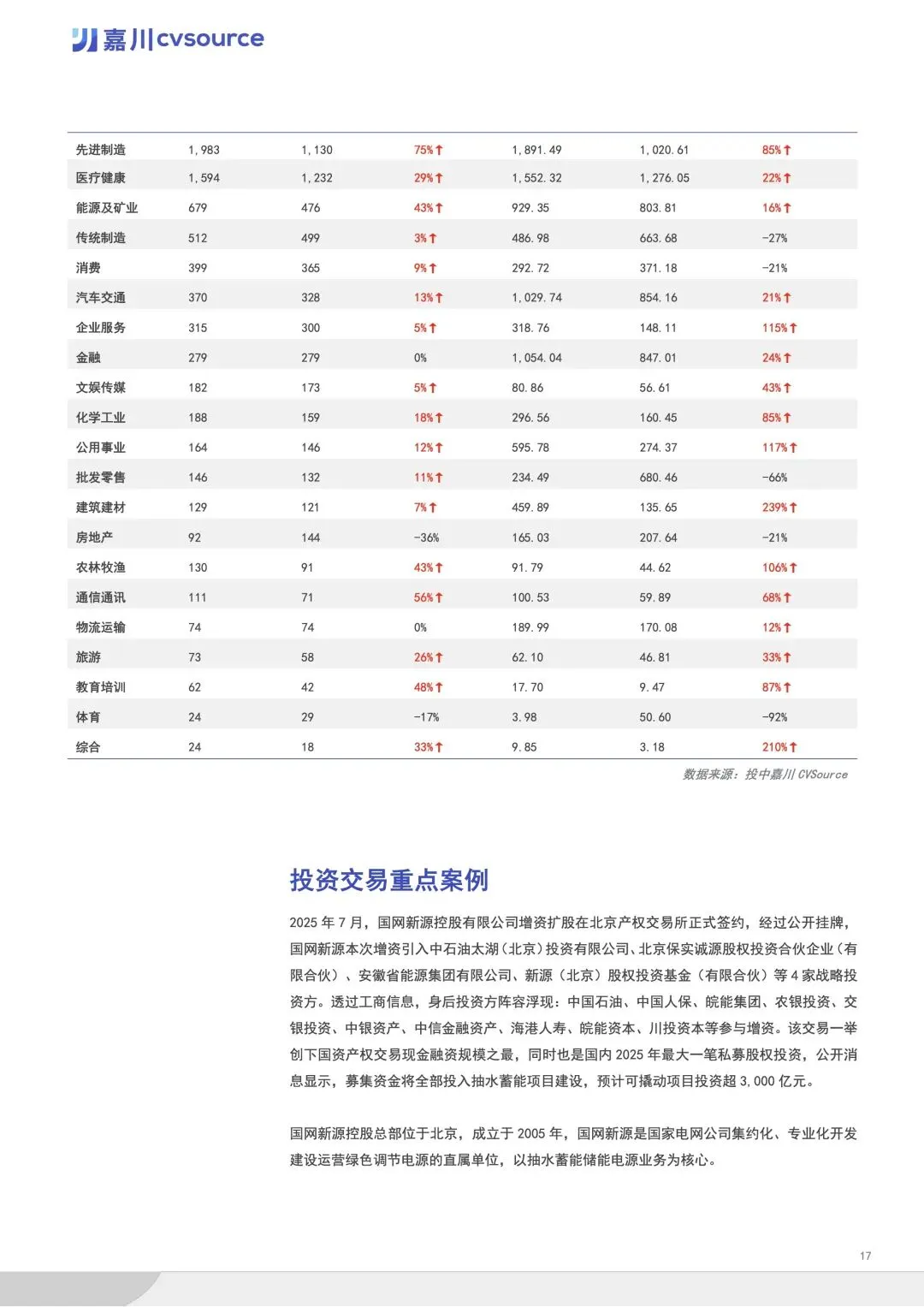

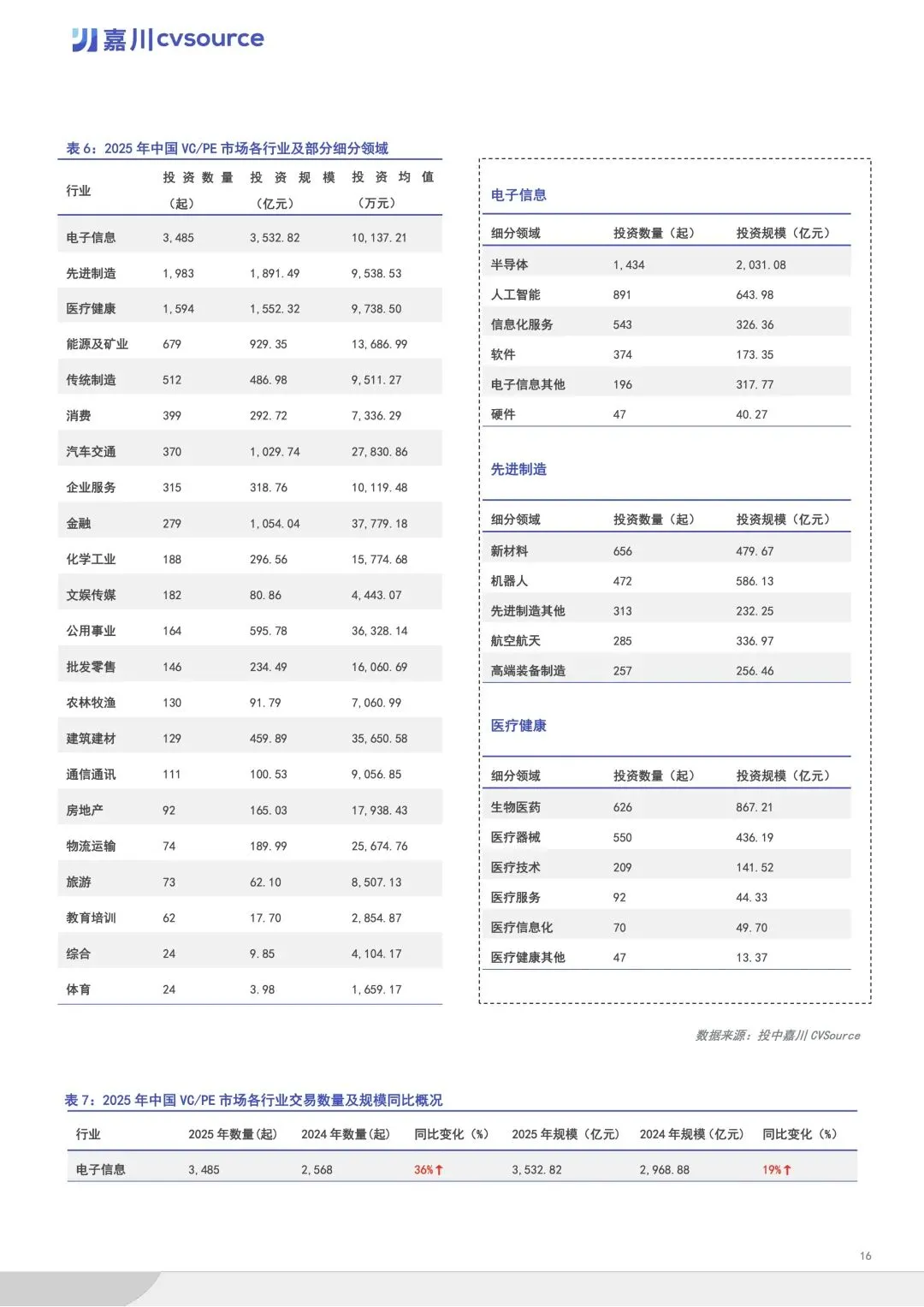

投资聚焦硬科技,消费医疗成补充赛道。全年投资 11015 起、规模 13396.8 亿元,同比增 30.6%、23.43%;电子信息、先进制造、医疗健康为前三赛道,半导体、人工智能、生物医药细分领域热度最高;消费赛道小幅回暖,烘焙、美妆、零食等民生领域获资本关注。 -

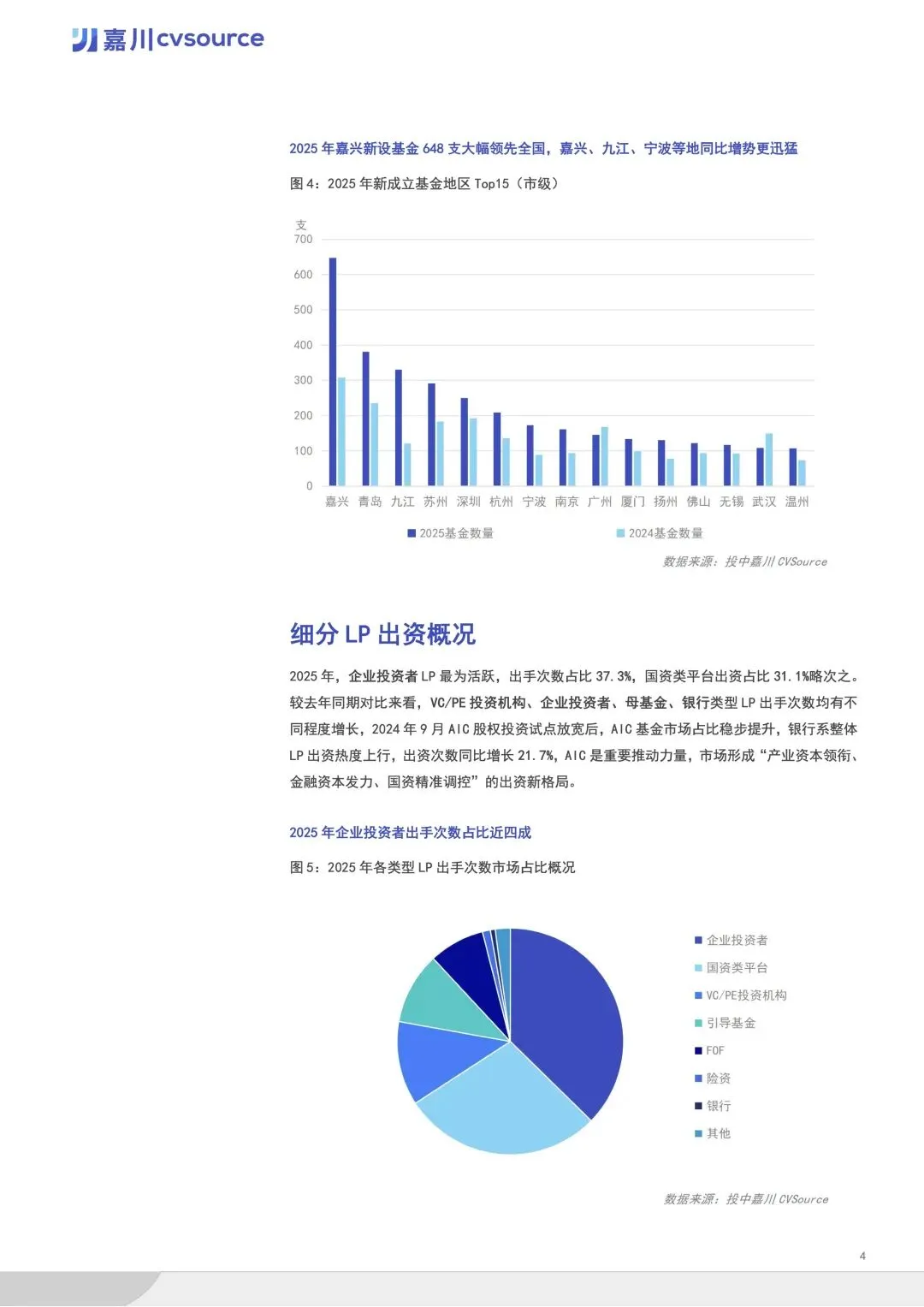

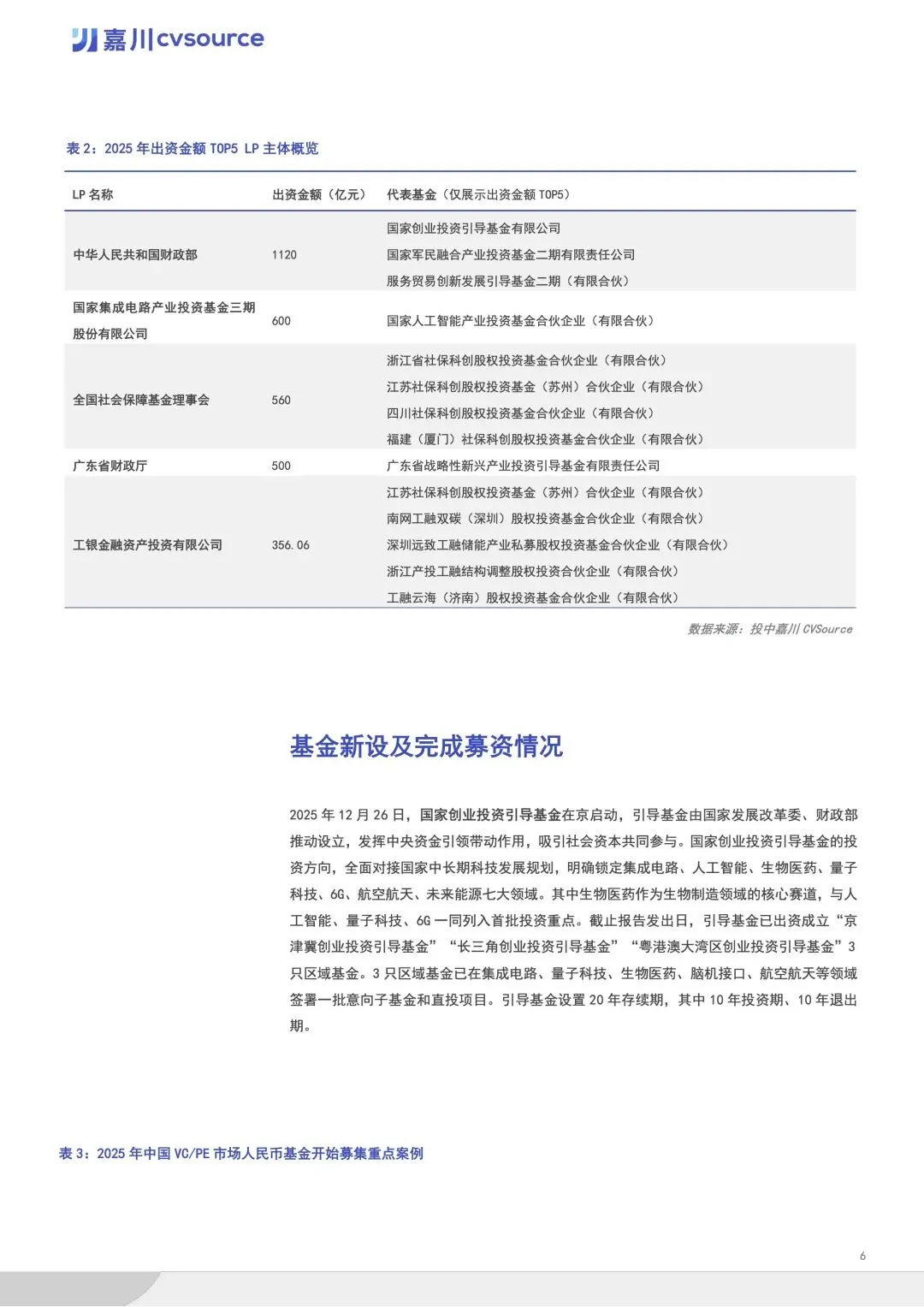

出资格局多元协同,国资企业资本主导。企业投资者出手次数占比 37.3%,国资平台出资金额占比 41.8%,形成 “产业资本领衔、金融资本发力、国资精准调控” 格局;银行系、AIC 基金出资热度上行,政府机构、VC/PE 机构出资同比大幅增长,资本生态持续完善。 -

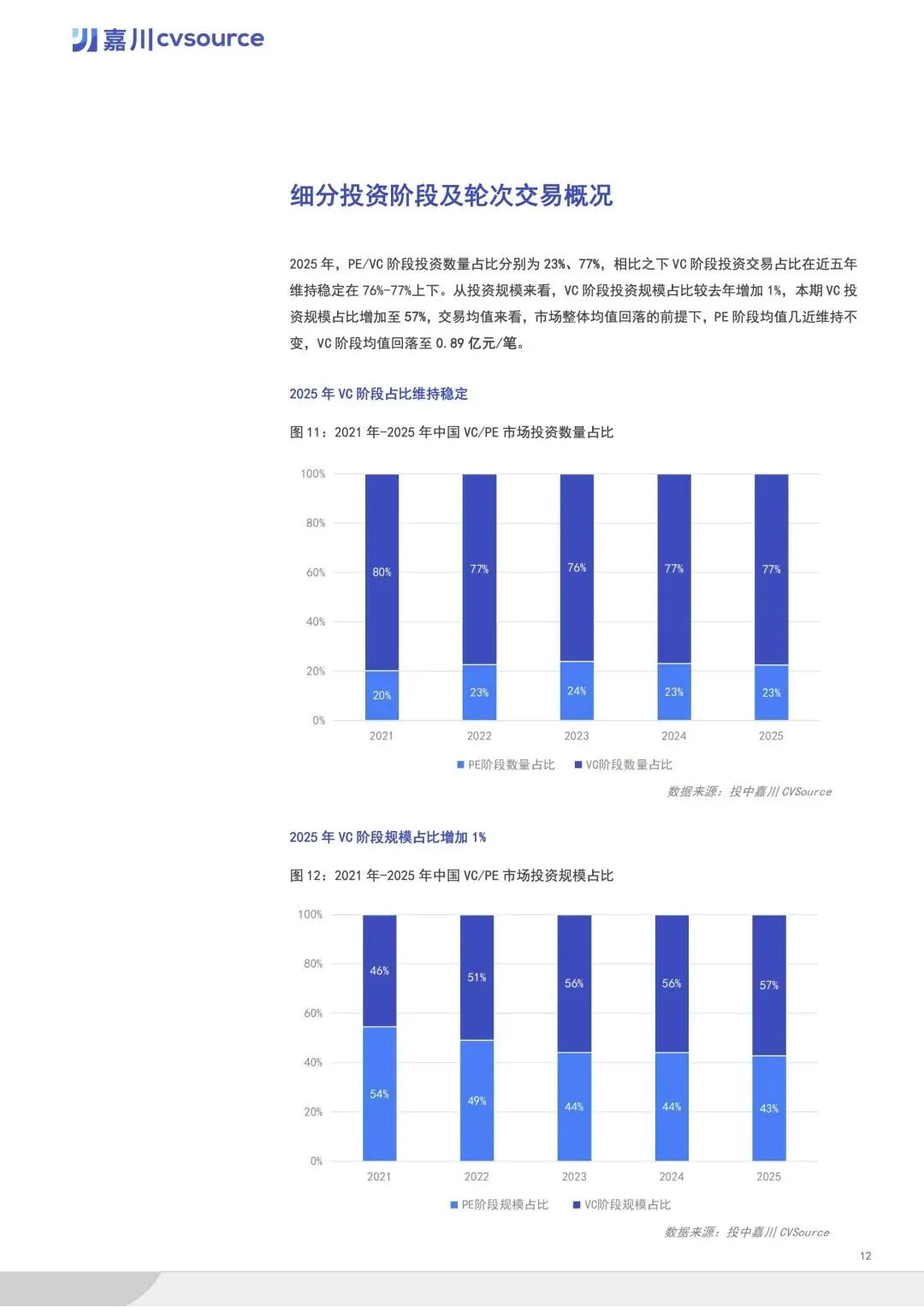

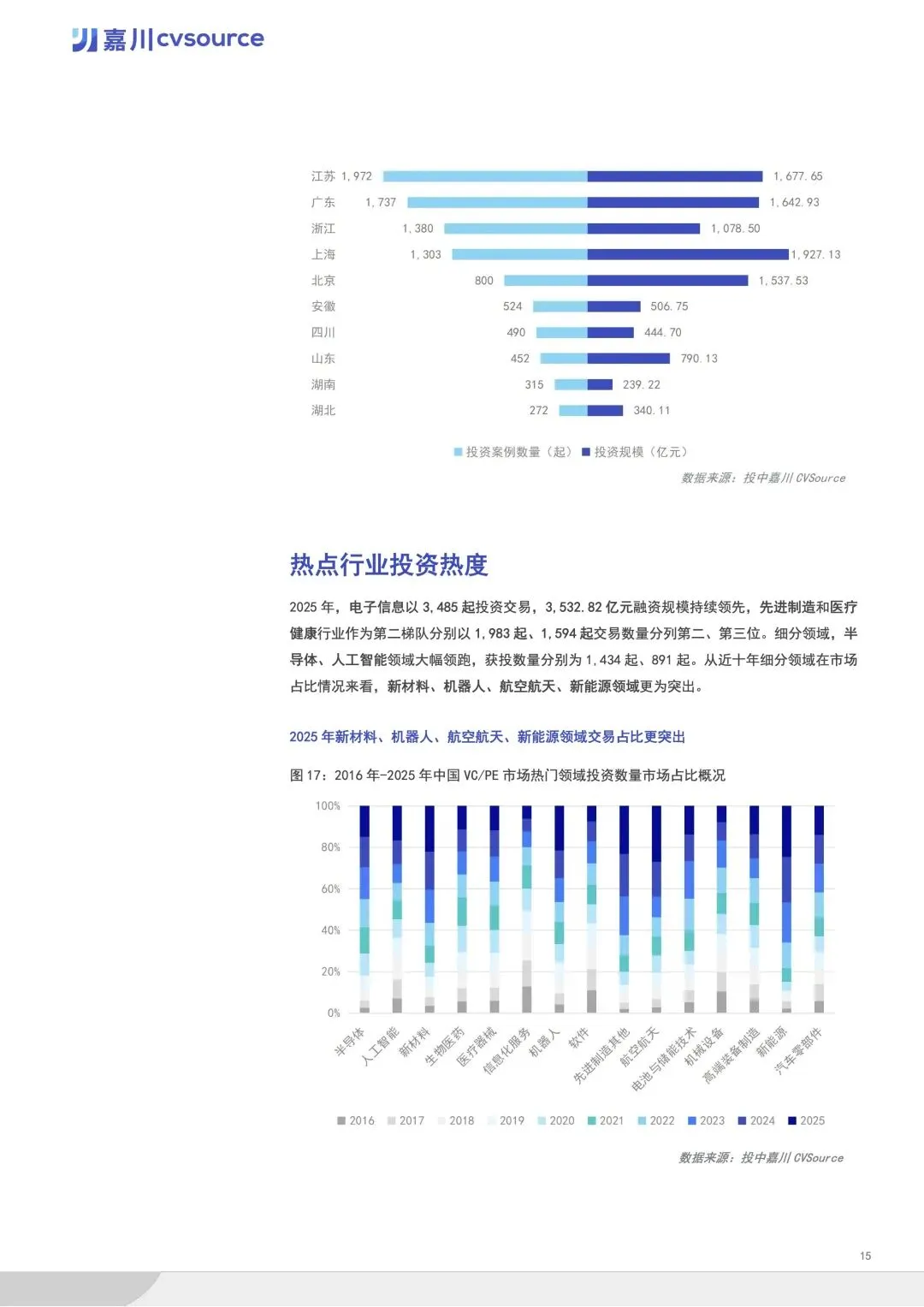

投资区域分化明显,长三角成核心高地。江苏省投资数量 1972 起领跑,广东省、浙江省紧随其后;上海市融资规模 1927.13 亿元居首,北京依托大额案例凸显规模优势;嘉兴、九江、宁波等城市基金新设增速迅猛,区域产业与资本协同效应凸显。 -

退出渠道以 IPO 为主,境外上市占比攀升。全年 294 家中企 IPO,同比增 29.5%,境外 IPO 占比达 61%;账面退出回报率降至 289%,硬科技、消费企业成退出主力;并购等多元化退出方式逐步完善,头部机构退出效率稳步提升。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告