2026年欧洲本土主流渠道酱油市场深度调研

相关阅读:

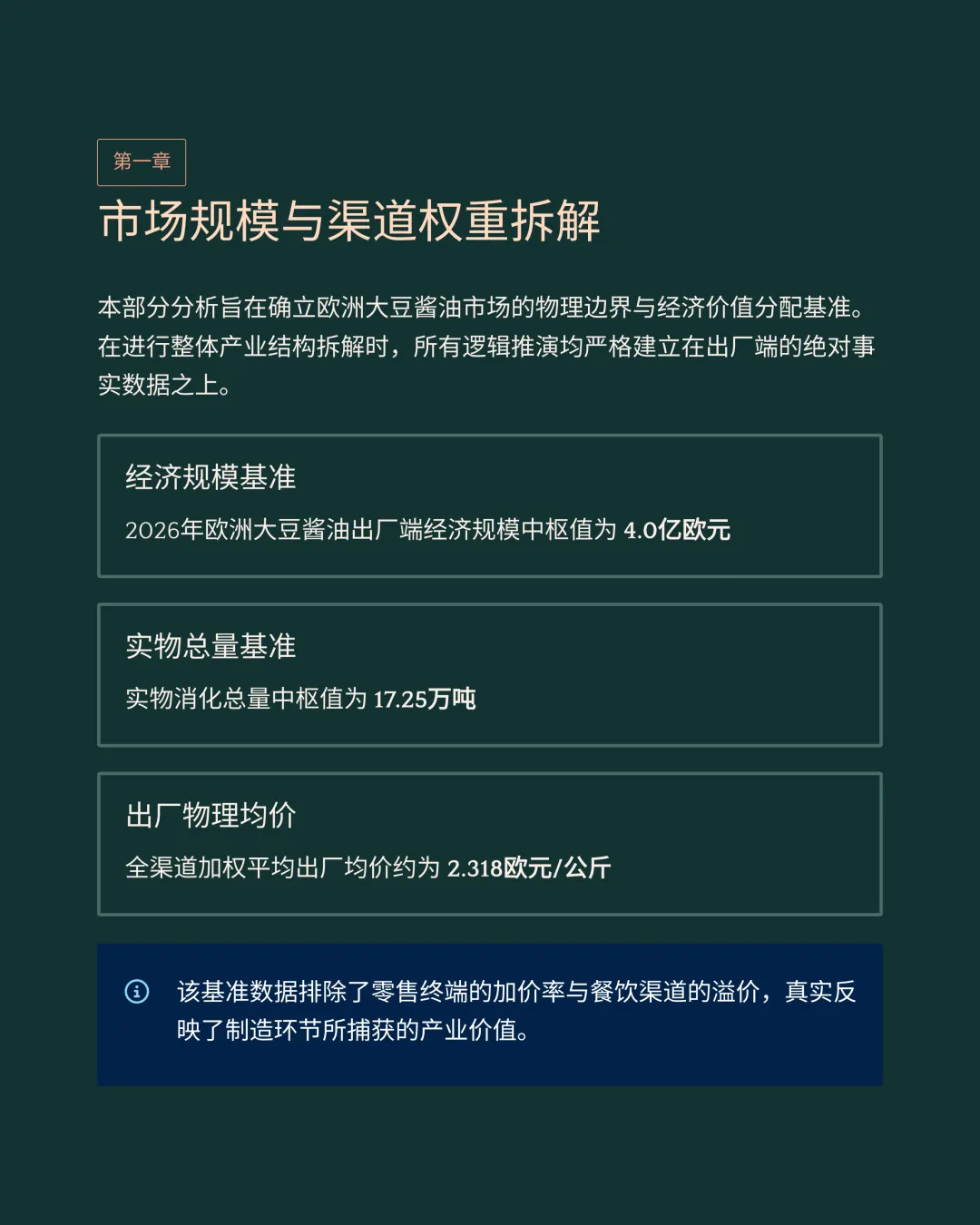

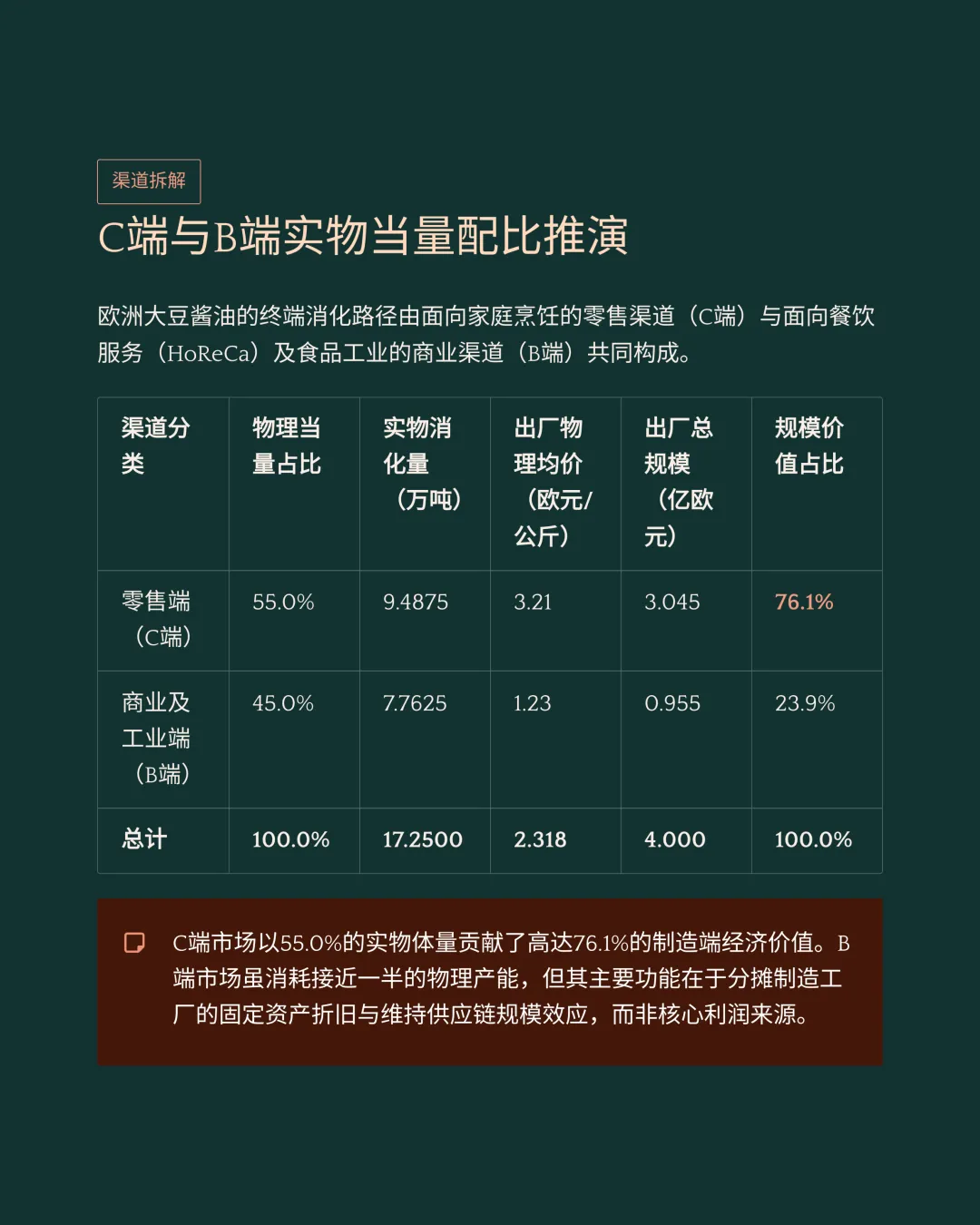

2026年欧洲大豆酱油市场出厂端经济规模中枢值为4.0亿欧元,整体实物消化量为17.25万吨。核心产业调查数据精准拆解了该市场在流通节点的真实价值分配机制,深度还原终端应用演变与行业底层双极竞争结构。

渠道权重分布

-

整体出厂物理均价为2.318欧元/公斤。

-

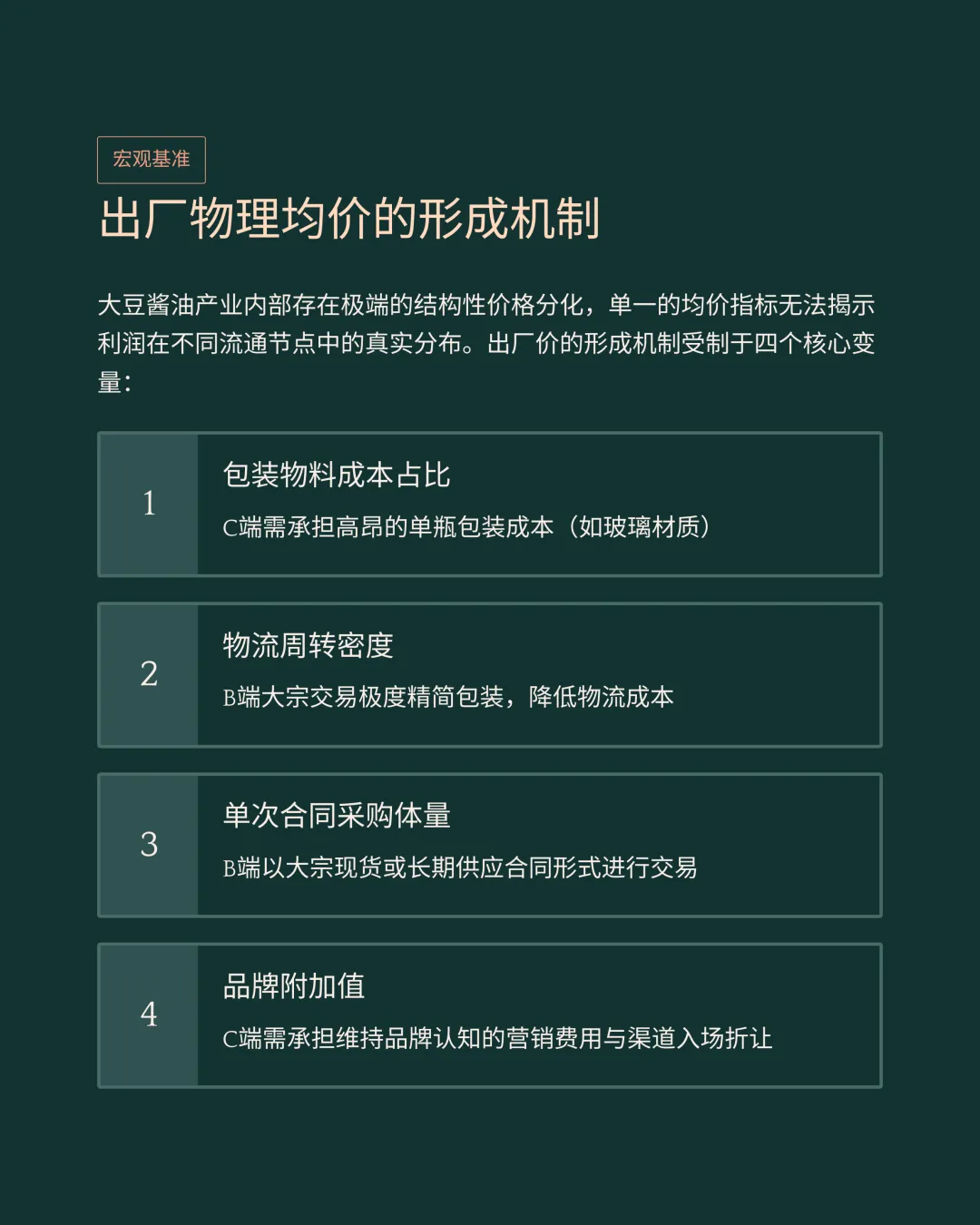

实物总量在零售端与商业端的分配比例为55.0%与45.0%。

-

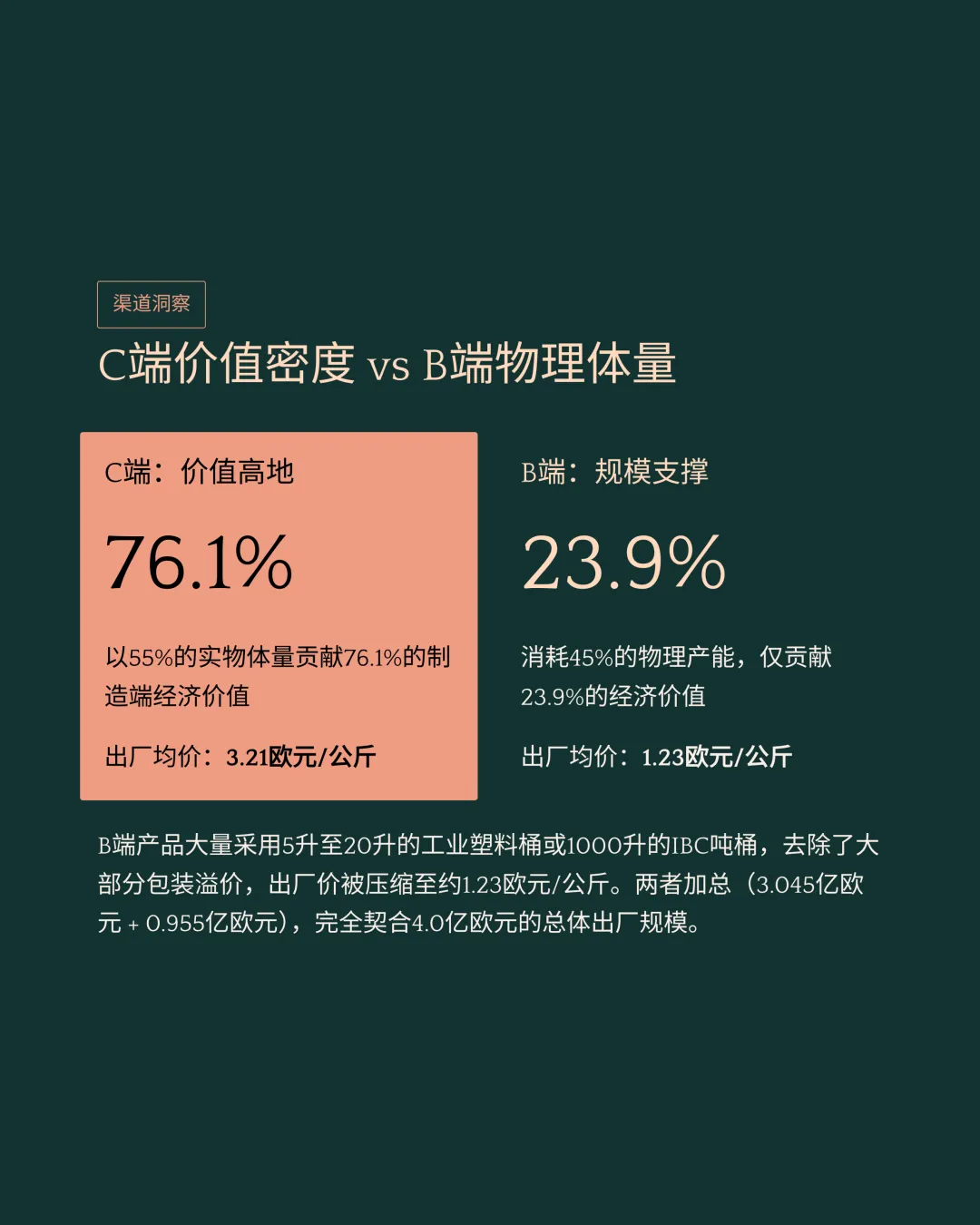

零售端渠道共消化约9.48万吨物理当量。

-

零售端加权出厂均价约3.21欧元/公斤,创造约3.04亿欧元的经济价值。

-

商业端加权出厂均价被极度压缩至约1.23欧元/公斤。

-

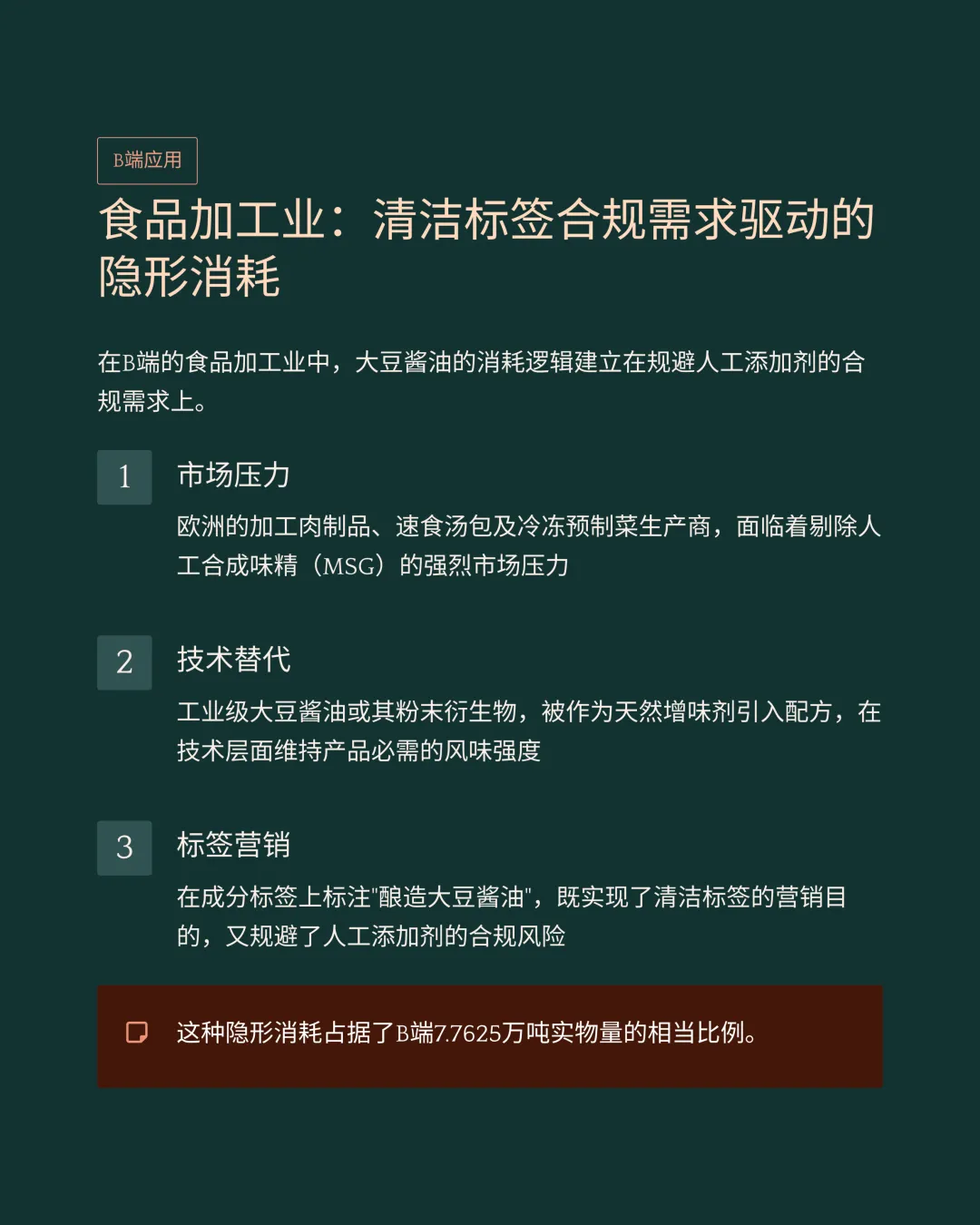

商业端渠道消化约7.76万吨当量,对应约0.95亿欧元经济价值。

-

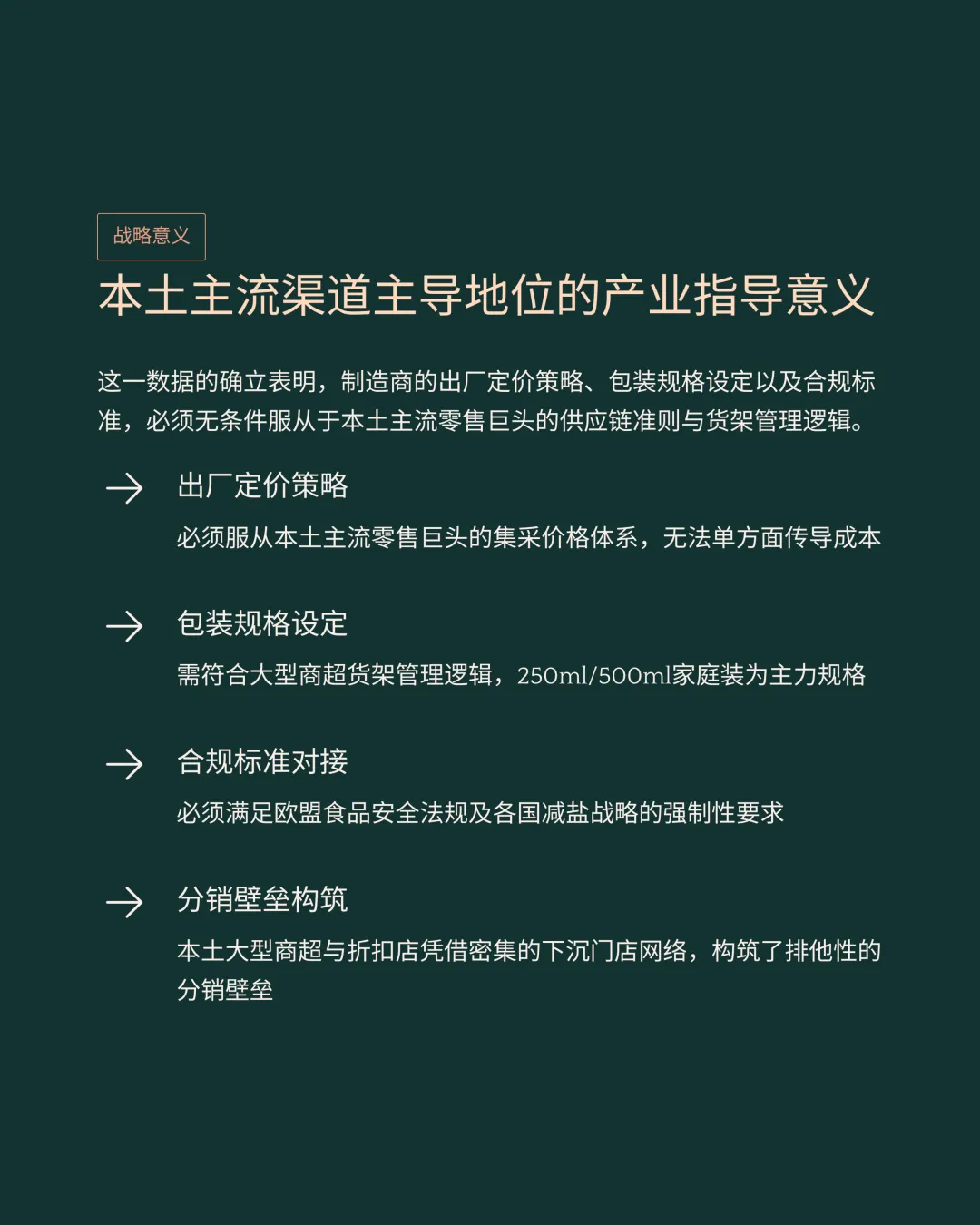

零售端市场凭借55.0%的实物体量贡献了76.1%的核心制造端经济价值。

-

在零售端物理总量中,非亚裔主流渠道实际消化体量达7.77万吨,占据82.0%的绝对权重。

-

特定族裔渠道在零售端消化体量为1.70万吨,仅占18.0%的份额。

应用场景与溢价

-

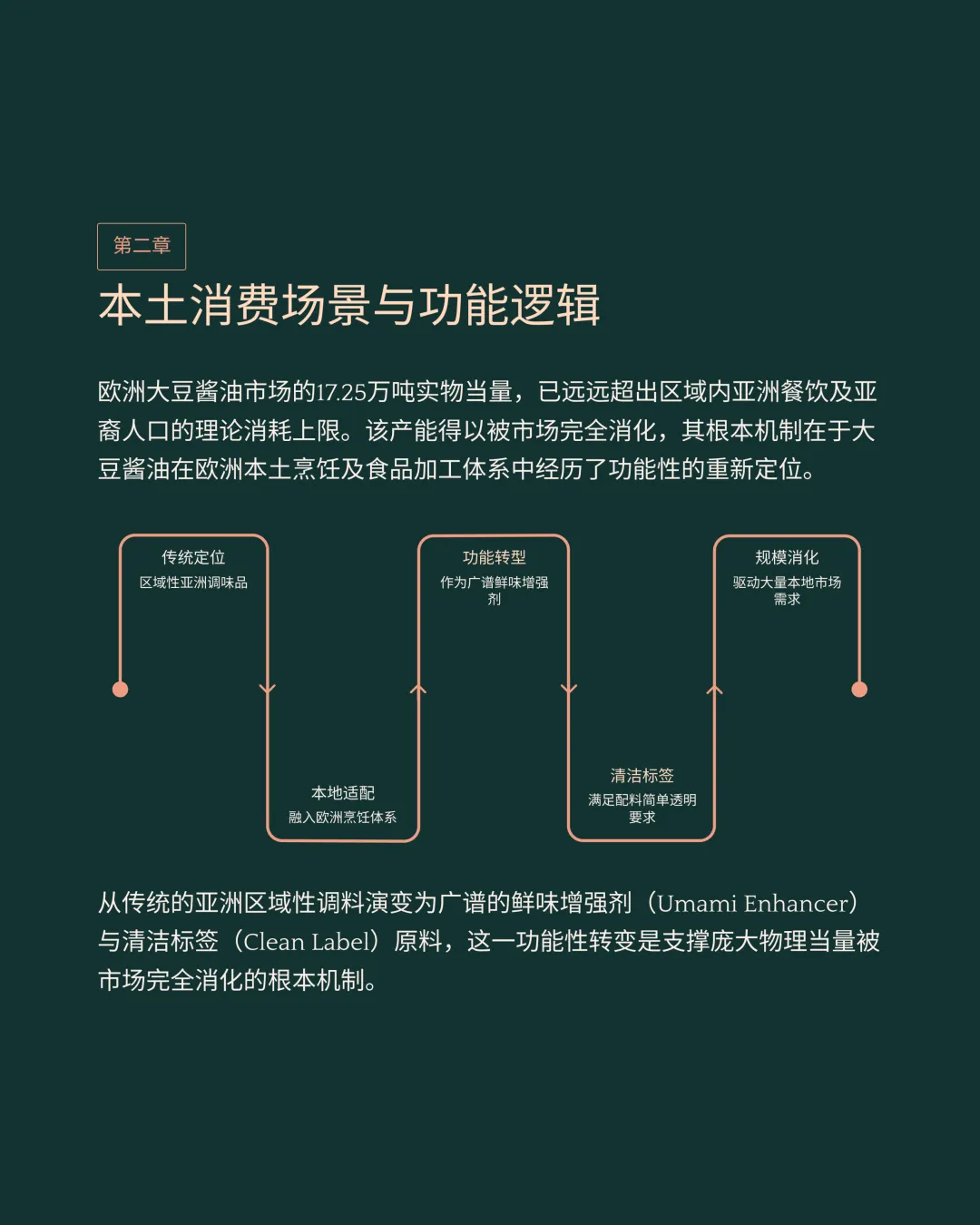

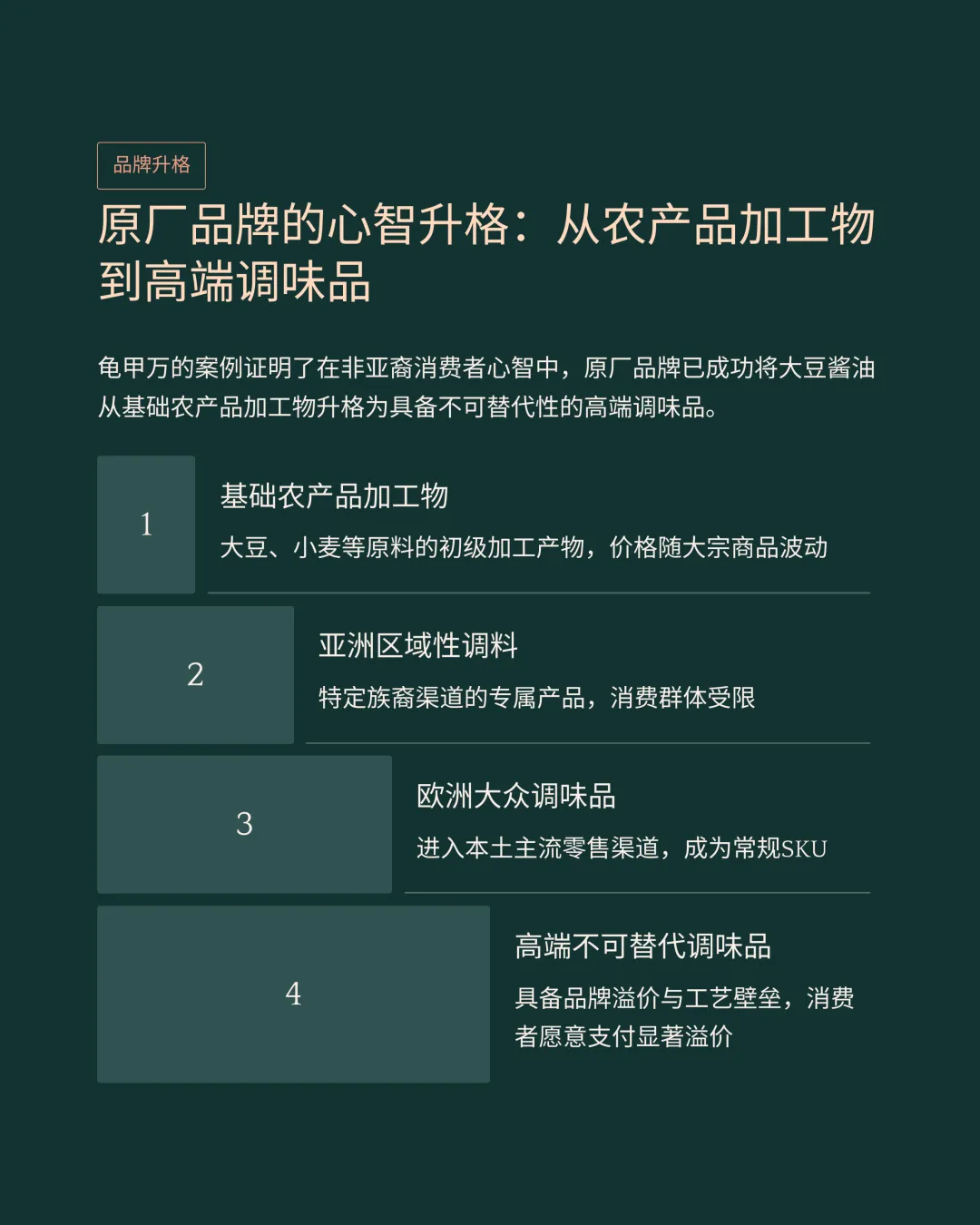

产品在欧洲本土食品加工体系中演变为广谱鲜味增强剂与清洁标签原料。

-

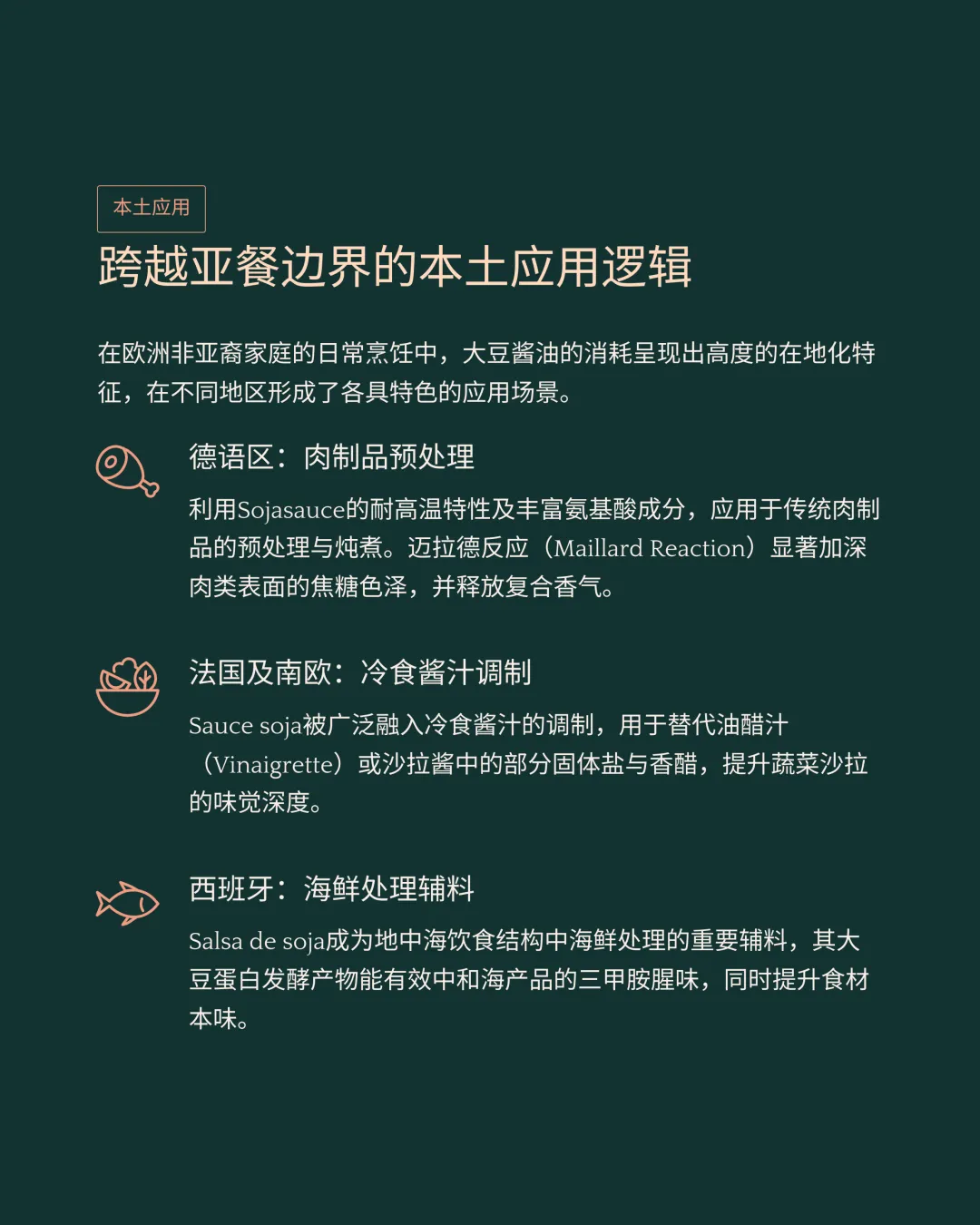

终端消费者将其耐高温特性应用于传统肉制品的高频预处理与日常炖煮。

-

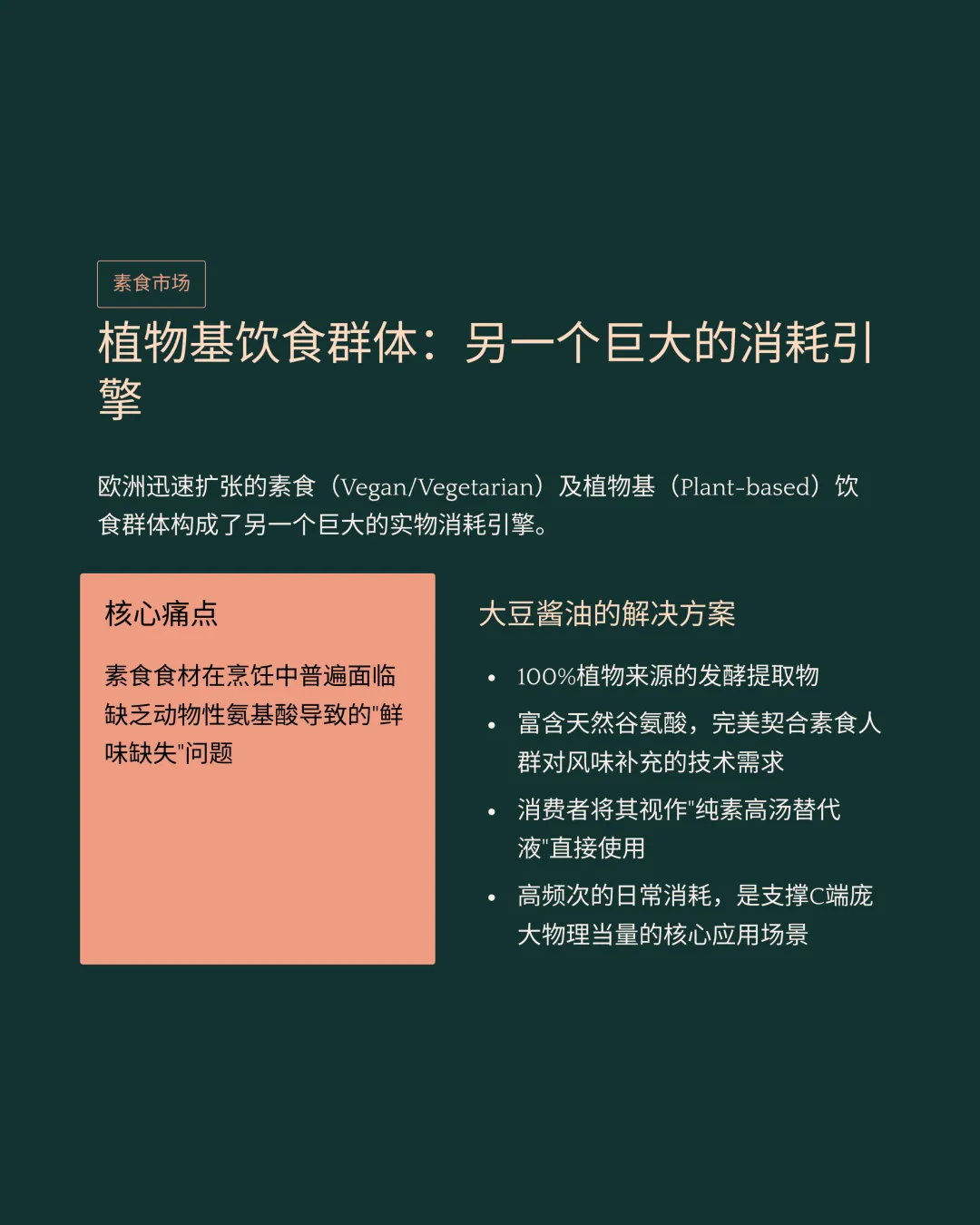

该全植物发酵提取物满足了素食及植物基饮食群体对风味补充的技术诉求。

-

工业级原液被用作天然增味剂引入配方,实现对人工合成味精的合规替代。

-

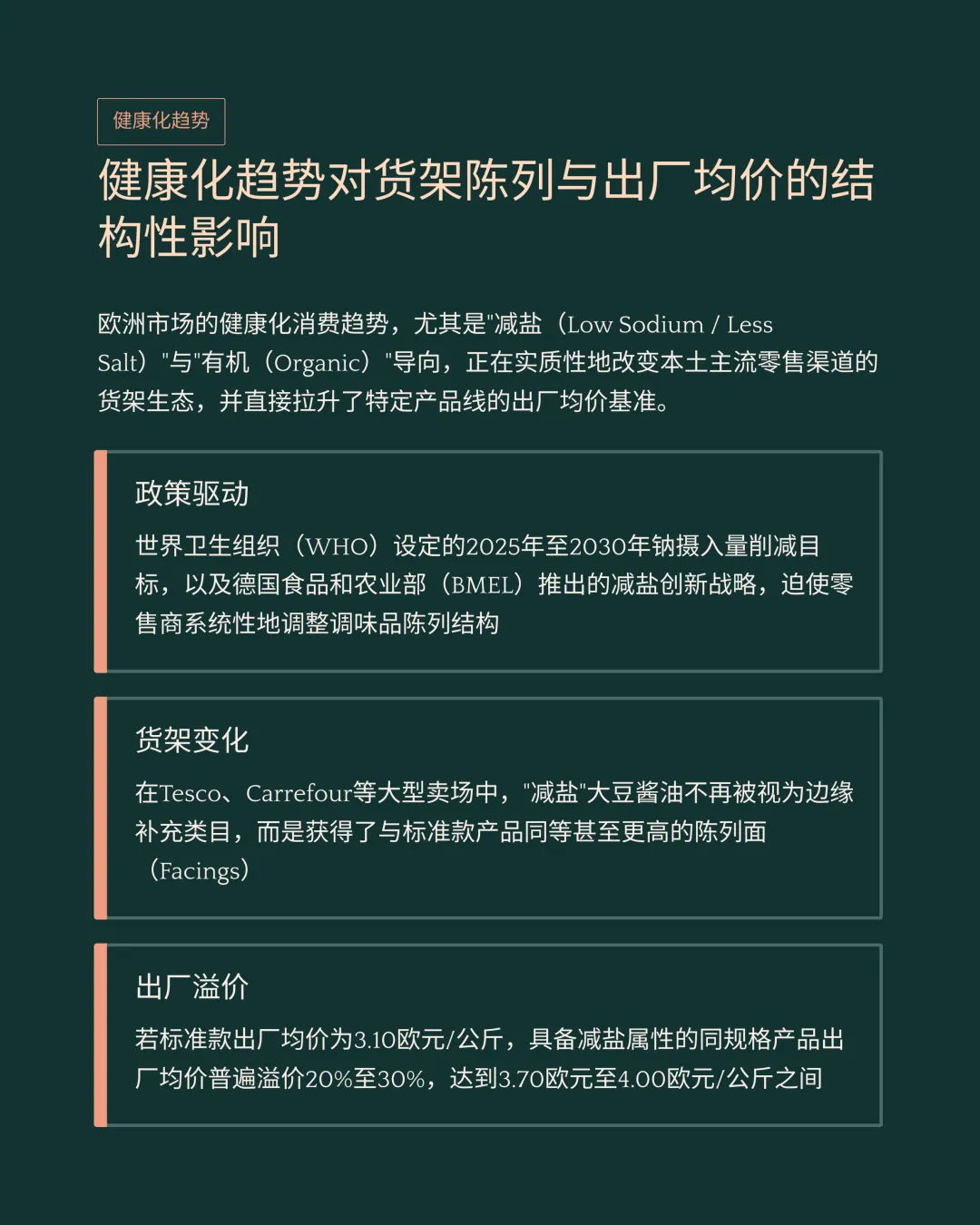

减盐与有机导向消费趋势重塑货架生态,大幅拉升了细分产线的出厂均价。

-

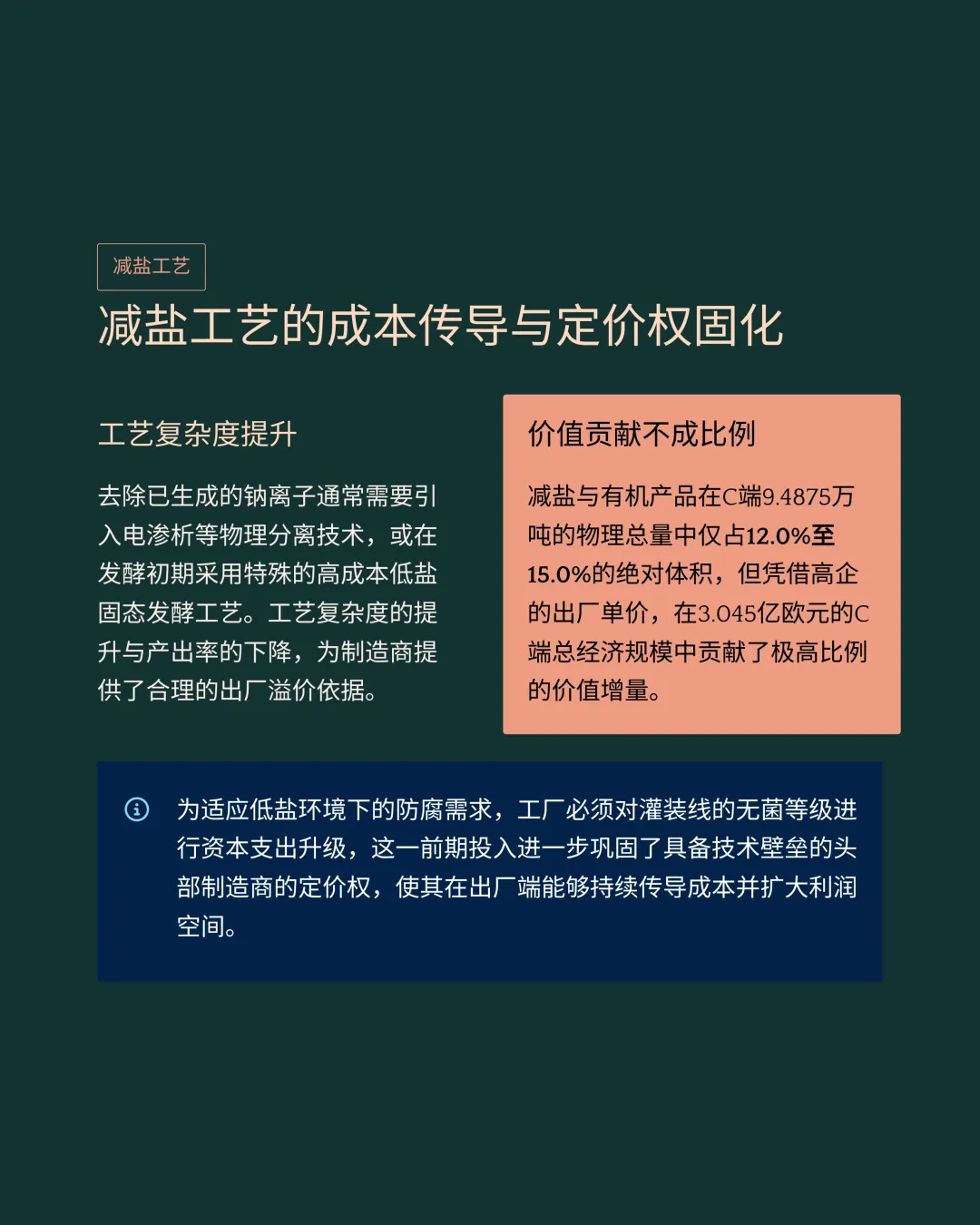

去钠工艺提升了成本投入复杂度,确立了高端制造厂商坚实的溢价依据。

-

若标准款零售出厂均价为3.10欧元/公斤,具备减盐属性的产品均价可达3.70至4.00欧元/公斤。

-

同规格减盐产品出厂价普遍保持20%至30%的溢价水平。

-

上述细分品类在零售端总物理量中占据12.0%至15.0%的体积比例并贡献极高利润增量。

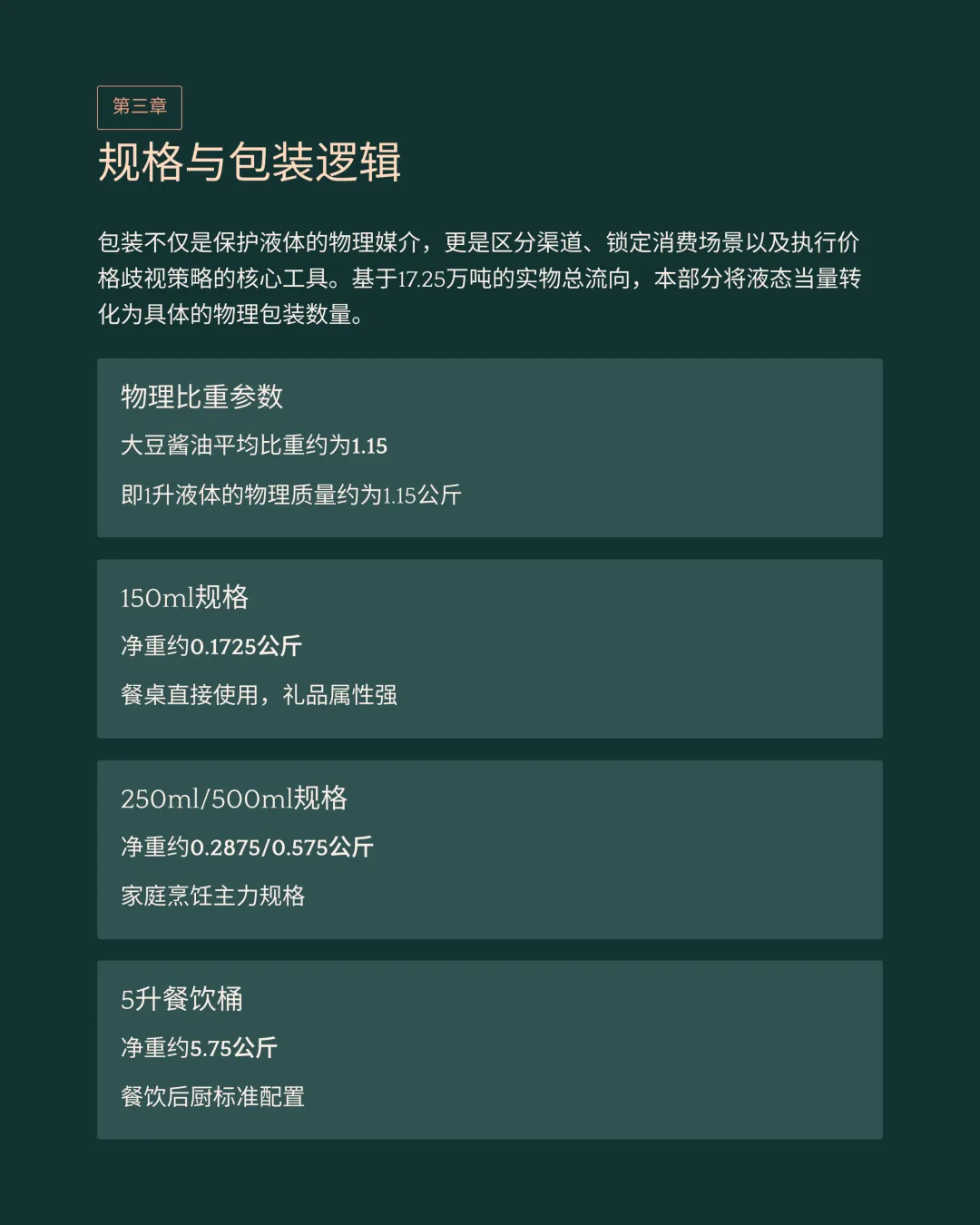

物理包装演进

-

基于约1.15平均物理比重,各流通渠道表现出显著两极化的包装分布特征。

-

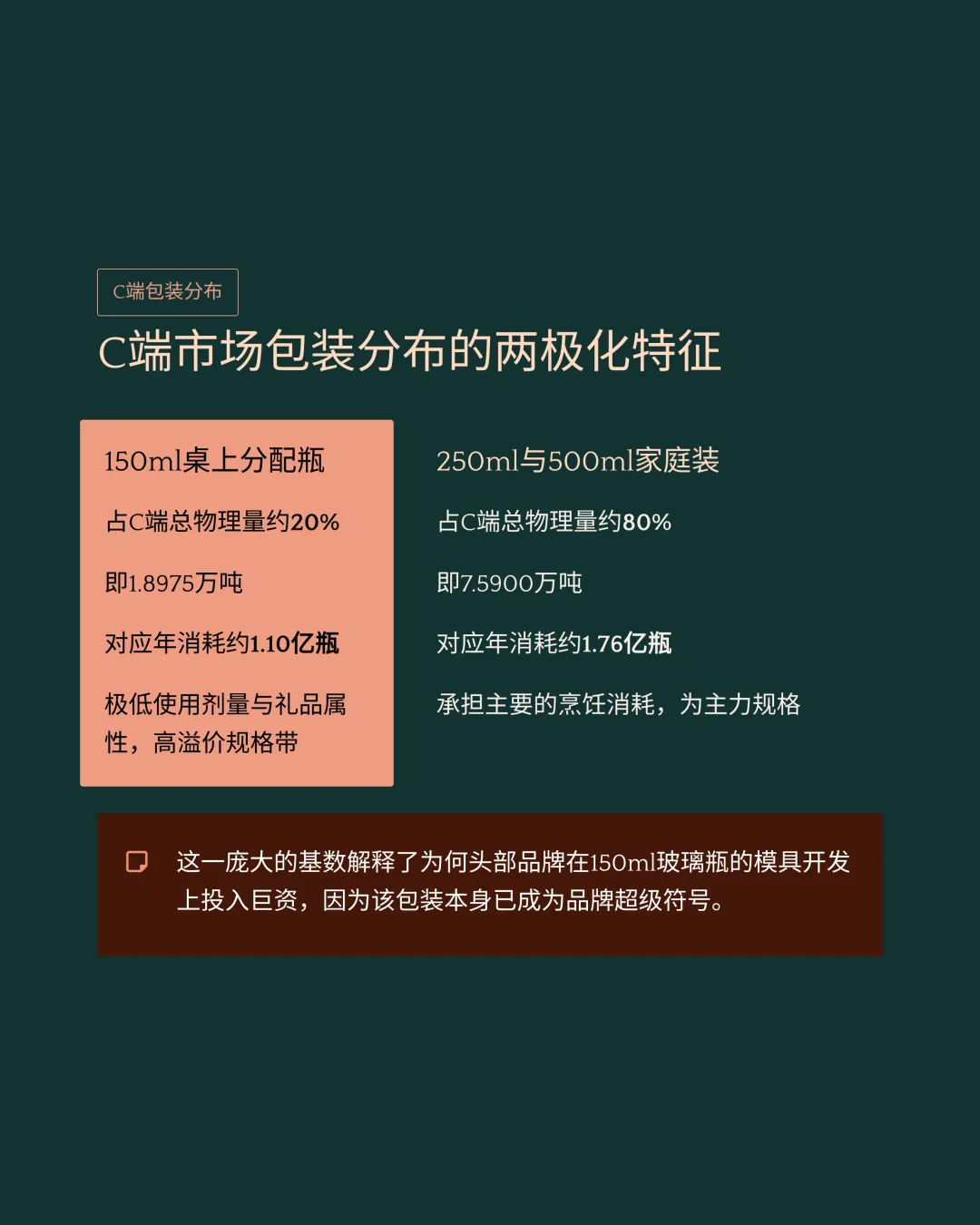

150毫升桌上分配瓶占据零售端总物理量约20.0%的份额。

-

对应1.89万吨物理当量折算为每年消耗约1.1亿瓶150毫升容量产品。

-

家庭补充装占据零售端80.0%份额,7.59万吨体量对应近1.76亿个空瓶周转。

-

餐饮端4.26万吨实物当量转化为约742万个5升规格标准塑料桶。

-

工业加工端3.49万吨实物当量对应约3.03万个1000升规格工业吨桶。

-

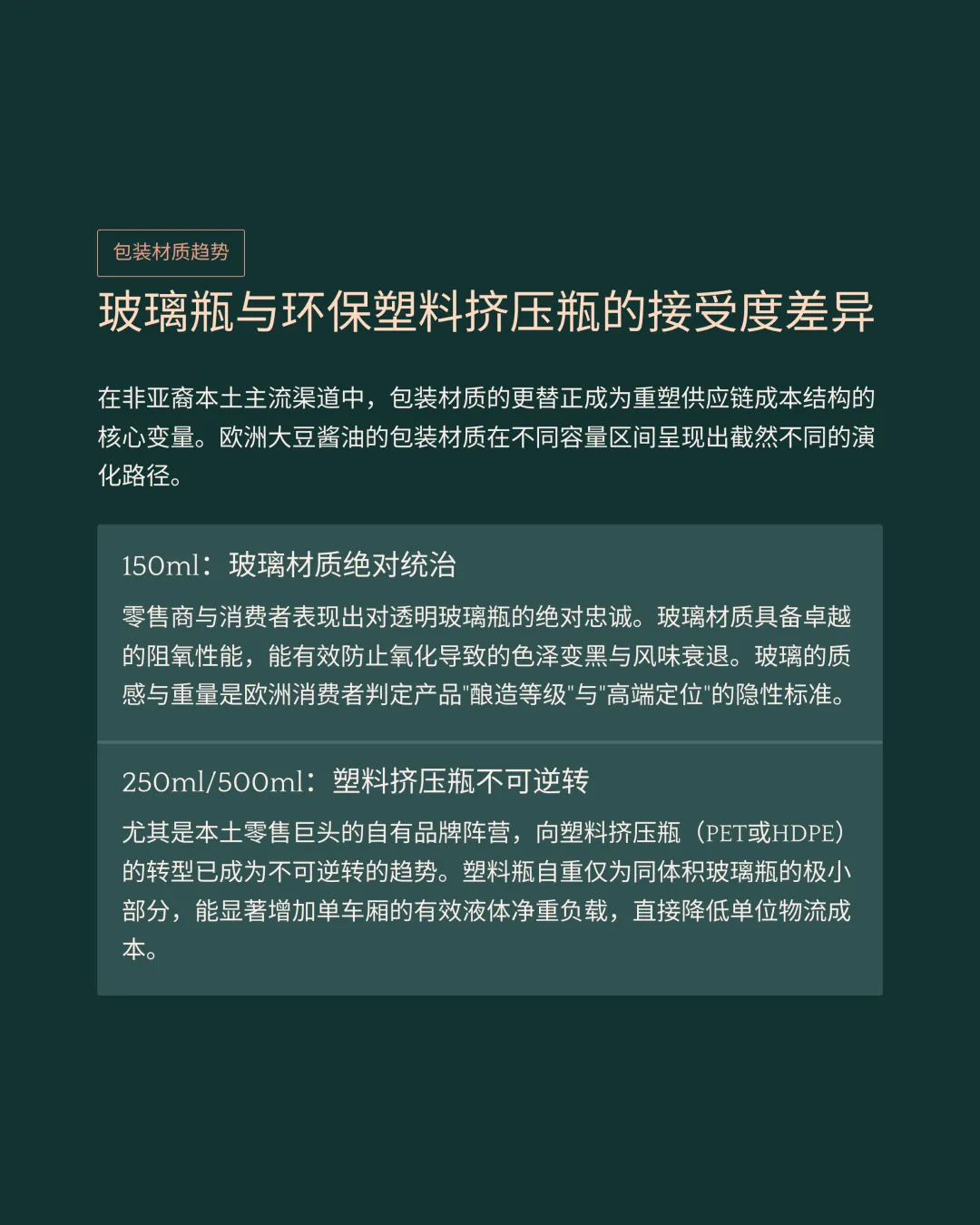

高端150毫升分配瓶严格维持透明玻璃材质以保障阻氧性能并彰显品牌定位。

-

中大容量家庭装向塑料挤压瓶转型以增加单车液体负载及降低物流支出。

-

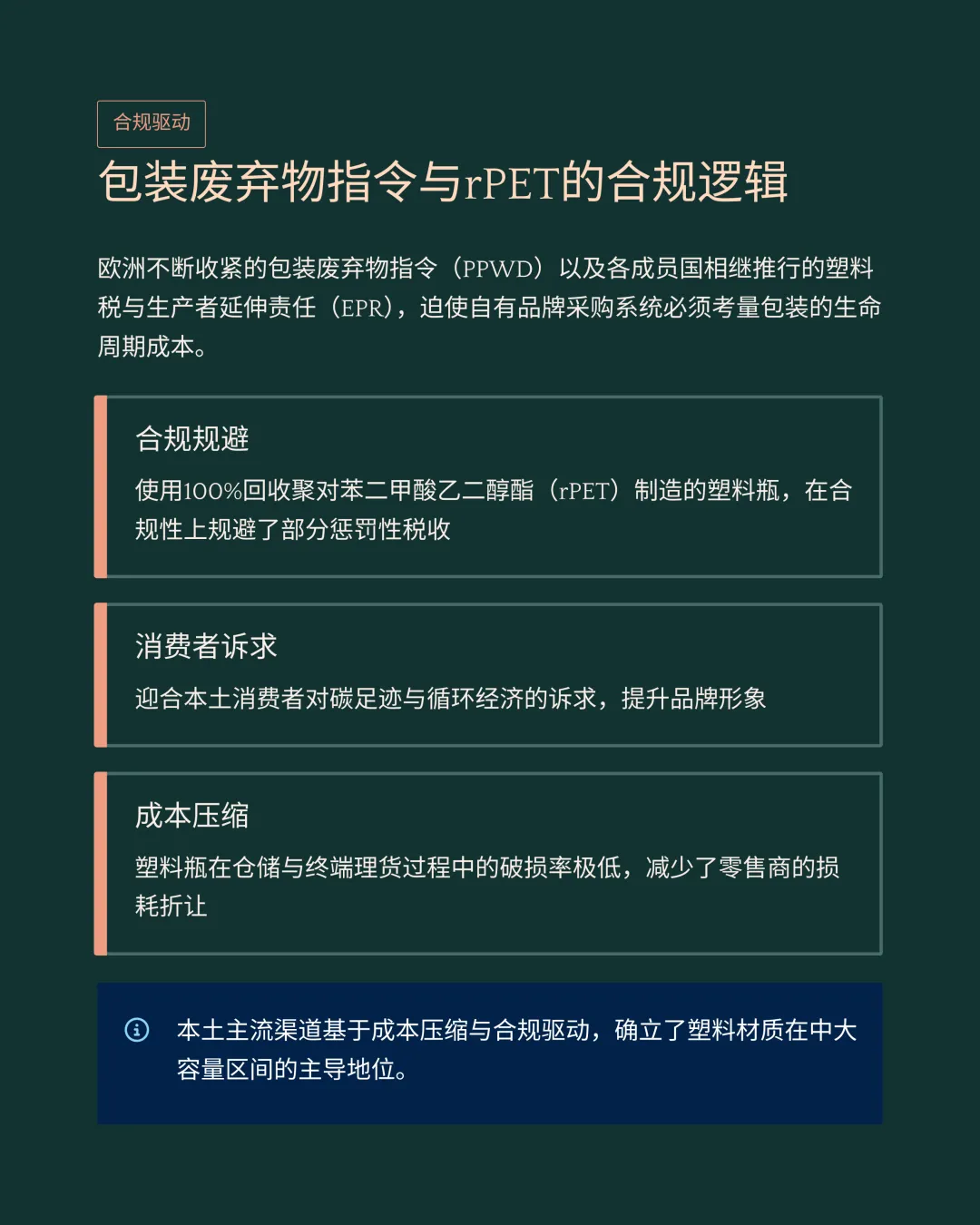

本土废弃物指令迫使自有品牌采用纯回收聚酯材质以规避严苛惩罚性税收。

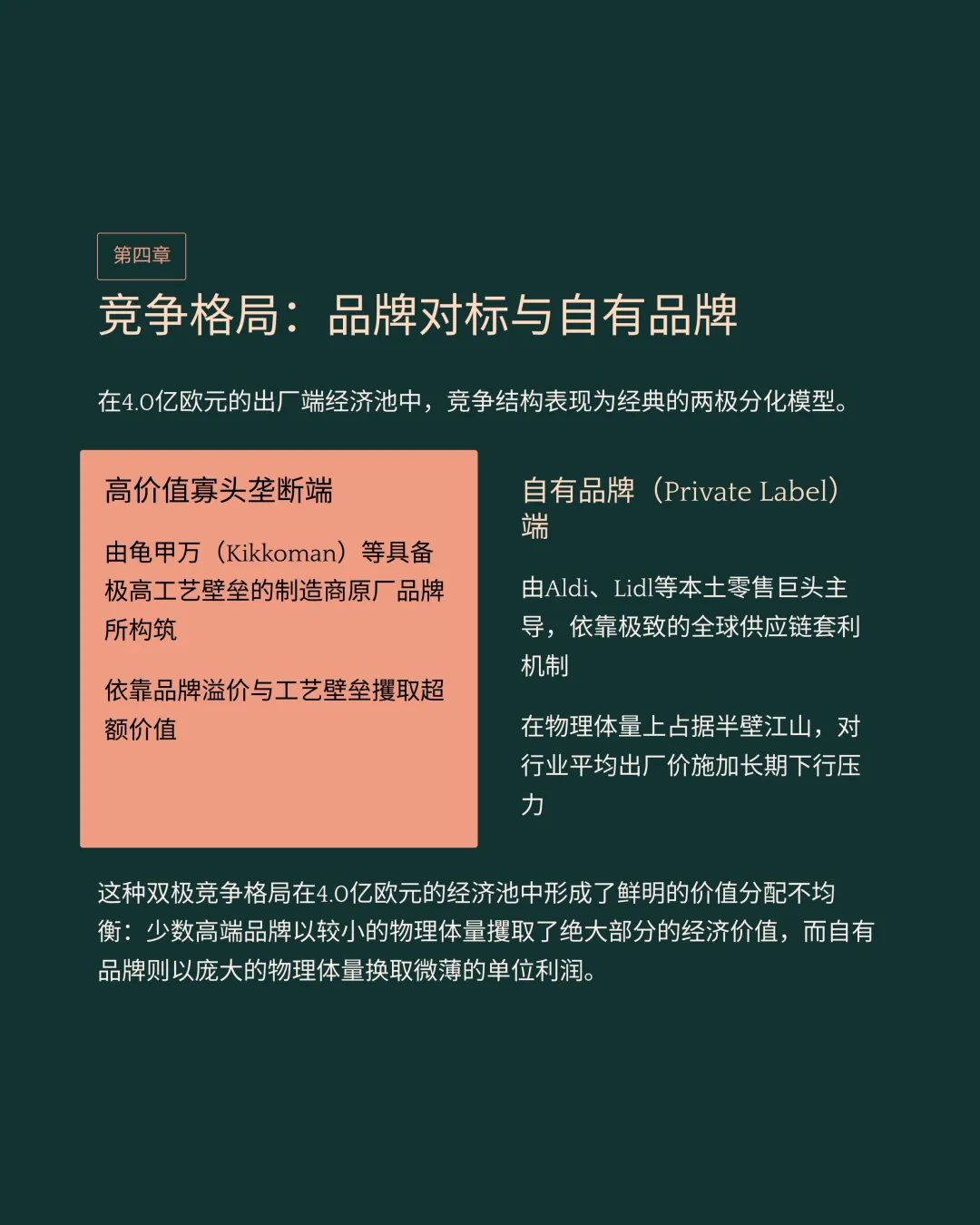

竞争结构拆解

-

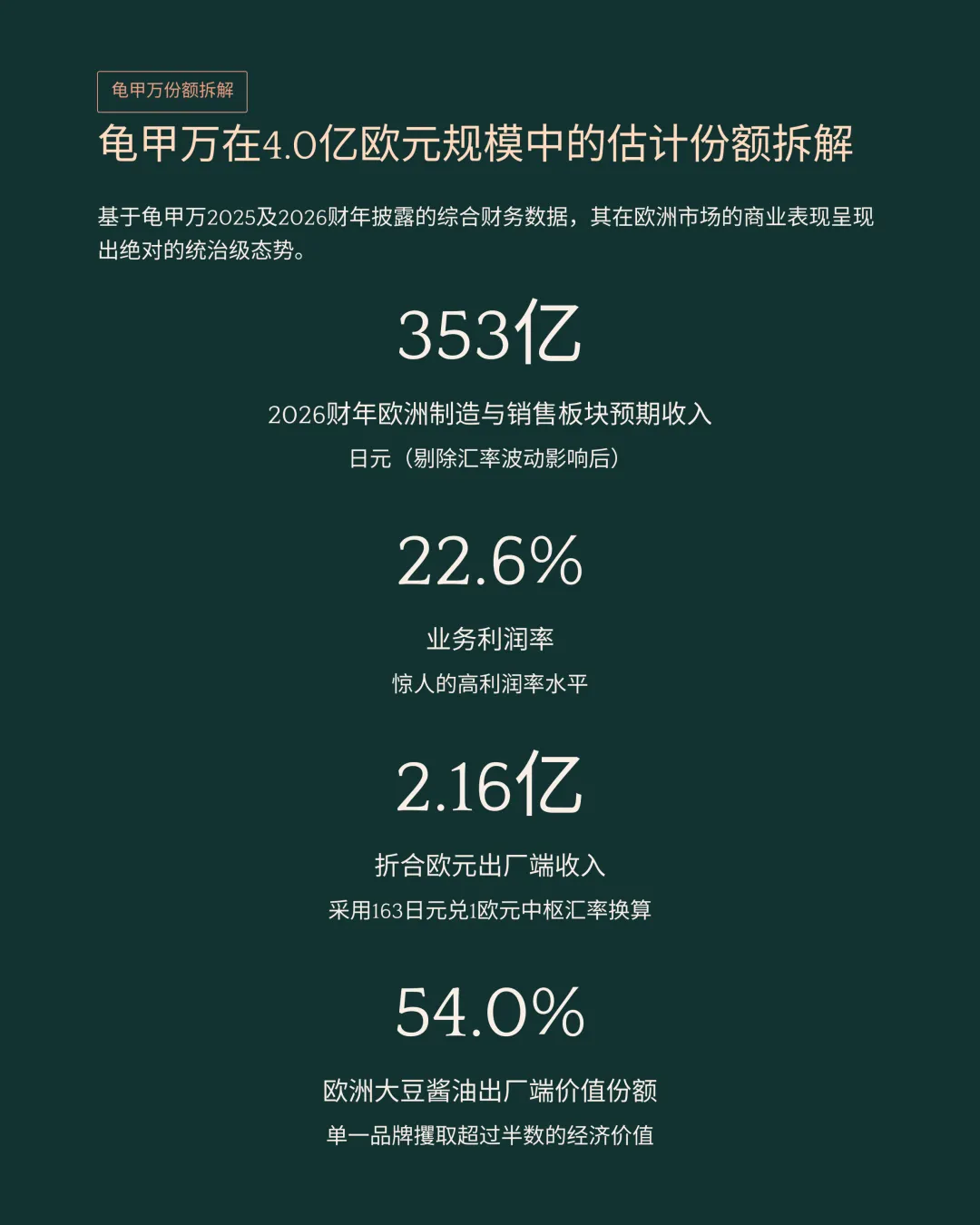

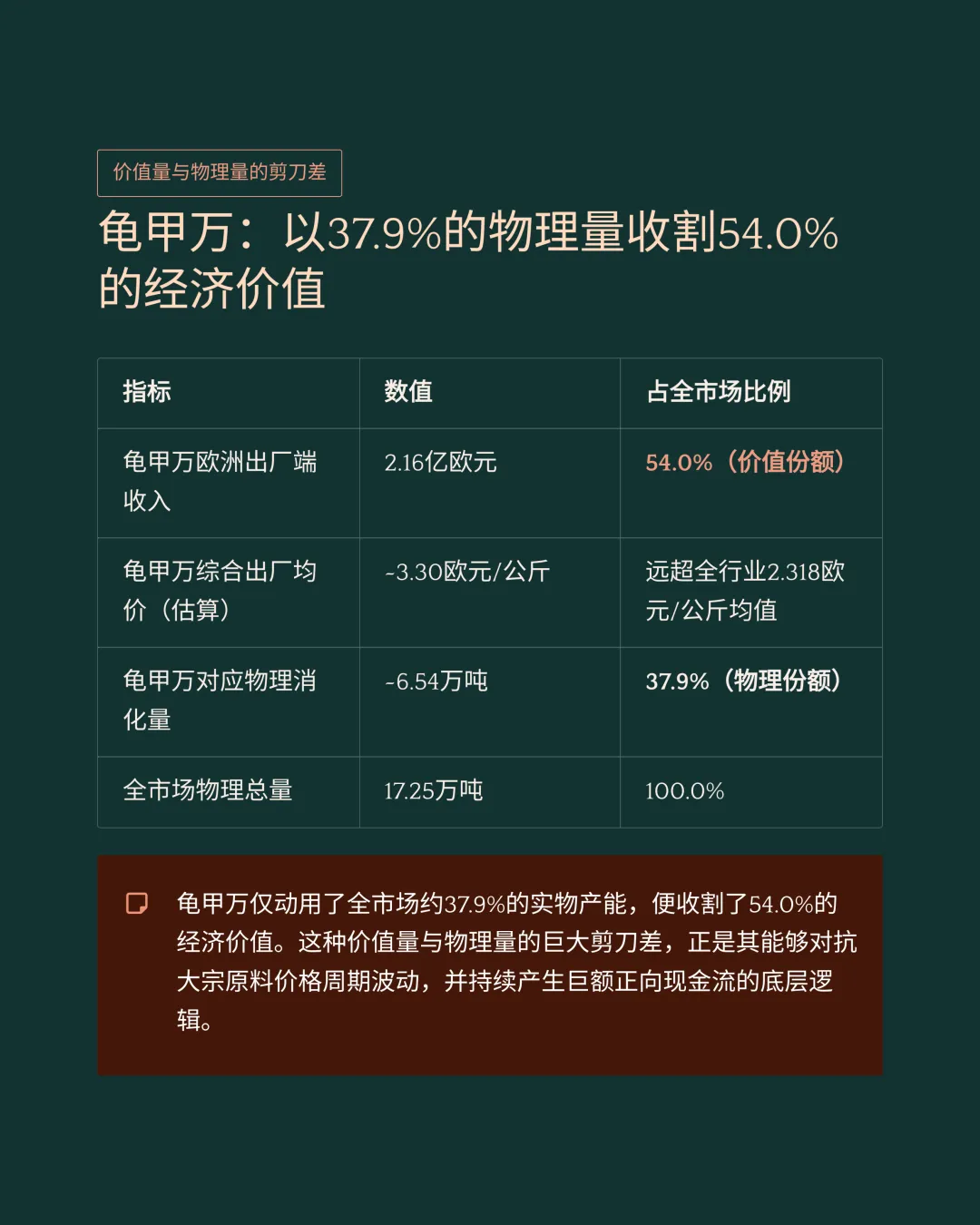

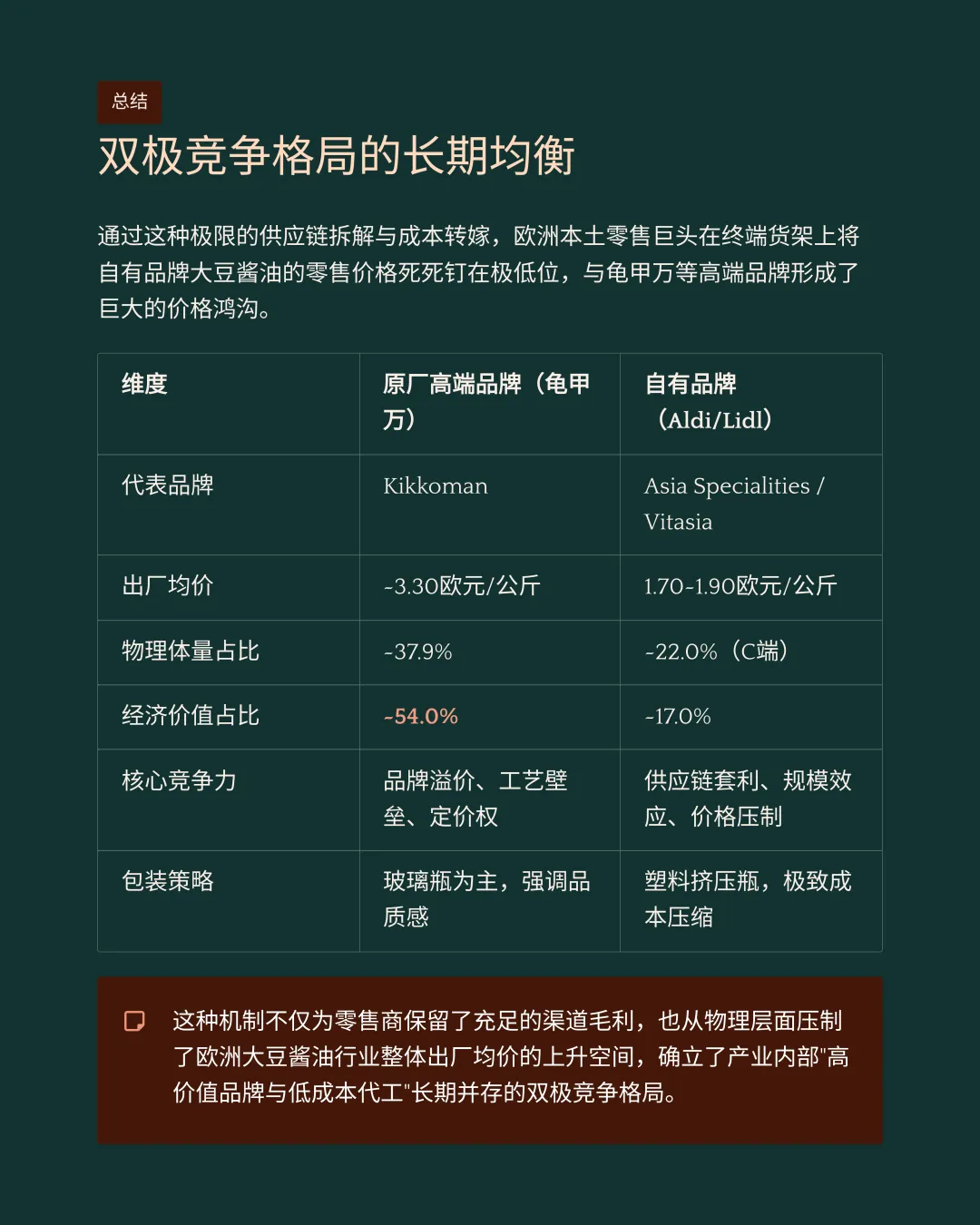

龟甲万品牌在整体4.0亿欧元经济总池中攫取高达54.0%的市场价值份额。

-

该品牌欧洲制造板块在2025财年创收311亿日元。

-

至2026财年预期收入增至约353亿日元,利润率达22.6%。

-

按保守汇率换算龟甲万2026年出厂端经济收入约为2.16亿欧元。

-

龟甲万动用约37.9%产能收割高价值,其实际物理消化量约6.54万吨。

-

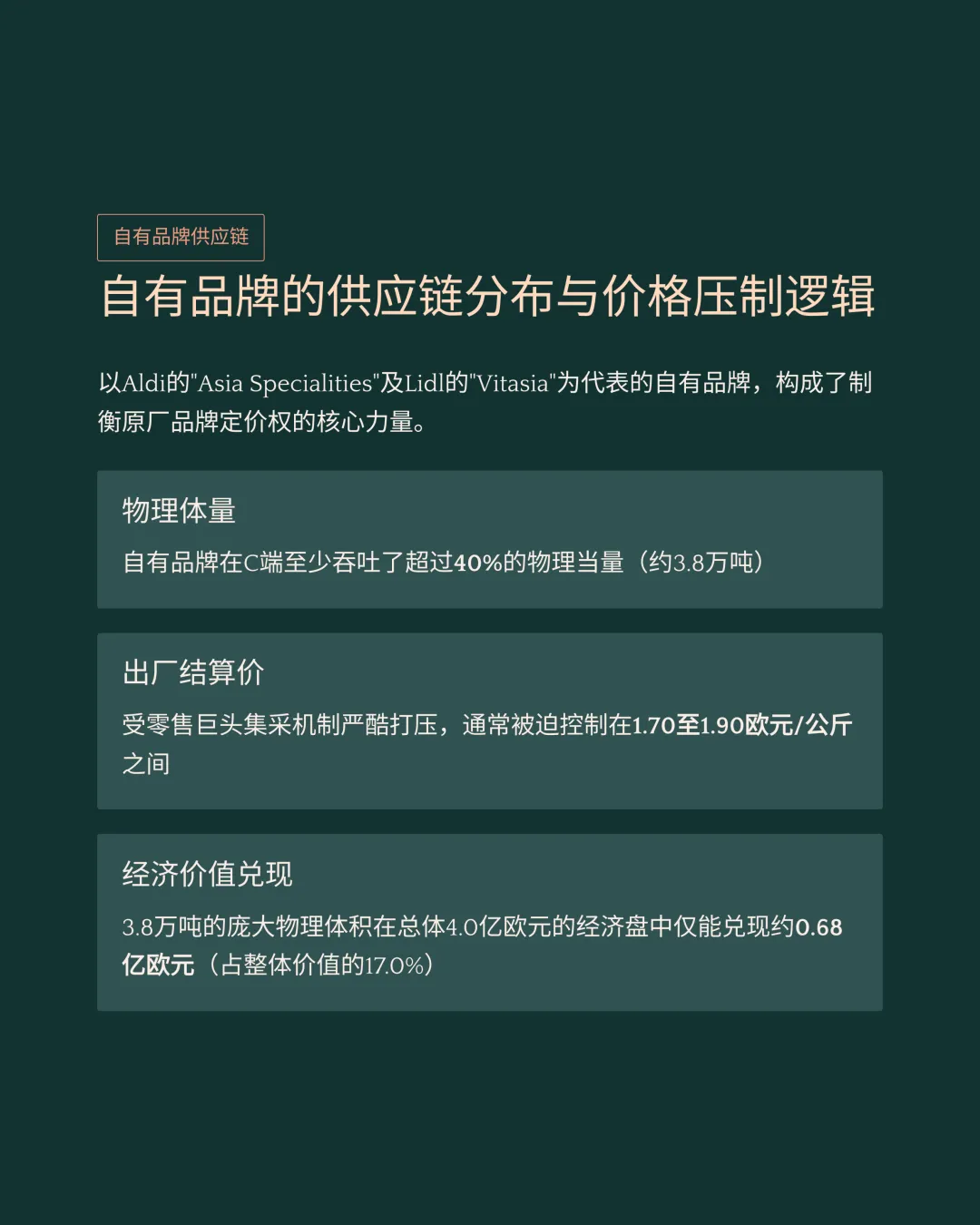

本土零售巨头依托自有品牌拦截底层需求,吞吐零售端超40.0%物理当量。

-

自有品牌约3.8万吨物理体积在总盘中仅能兑现约0.68亿欧元价值份额。

-

零售商集采机制将自有产品出厂结算价压制在1.70至1.90欧元/公斤低位。

-

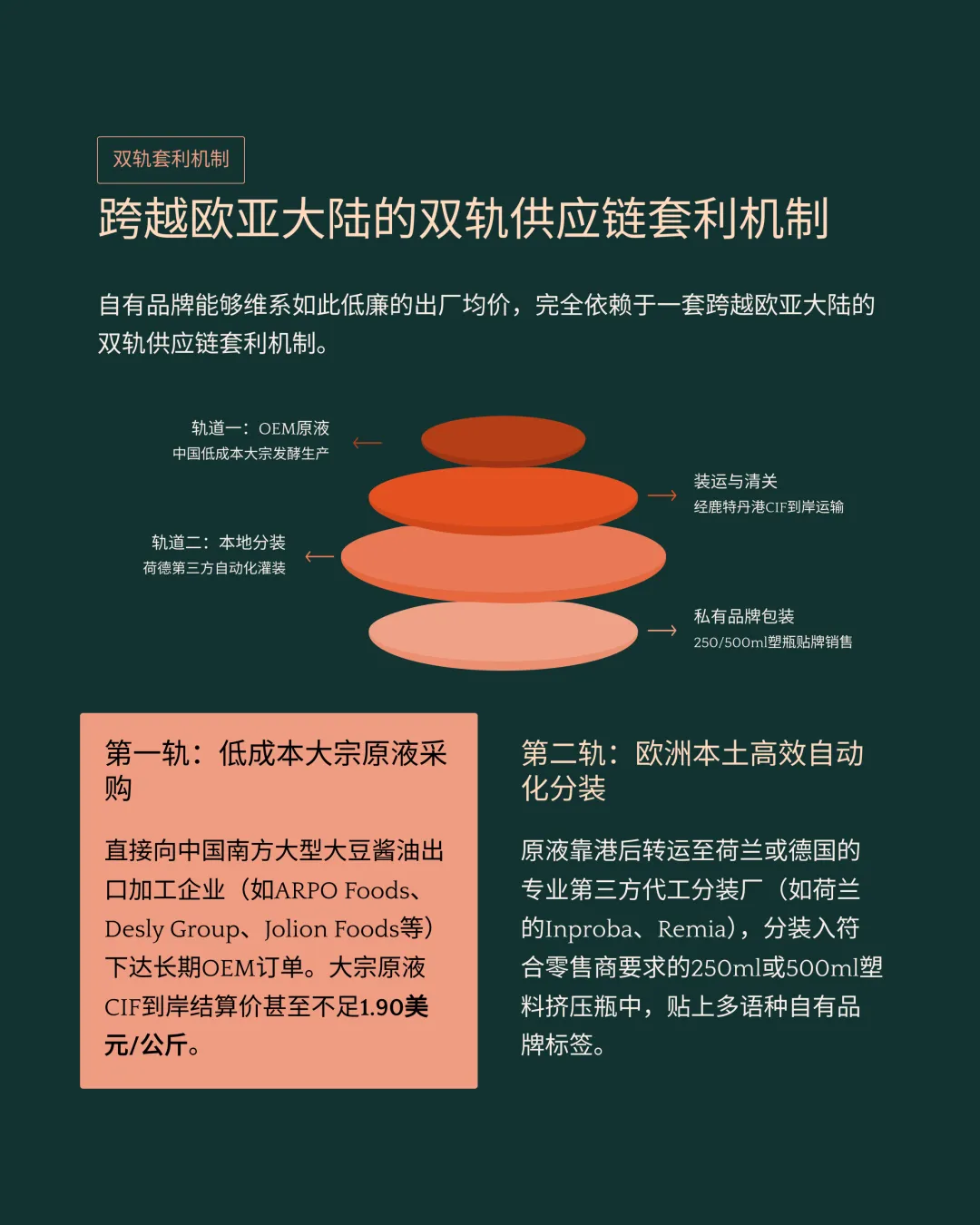

零售巨头向中国加工企业大量采购低价原液,其到岸结算价不足1.90美元/公斤。

-

该跨国模式由亚洲廉价原液与欧洲本土高通量代工分装双轨组成。

-

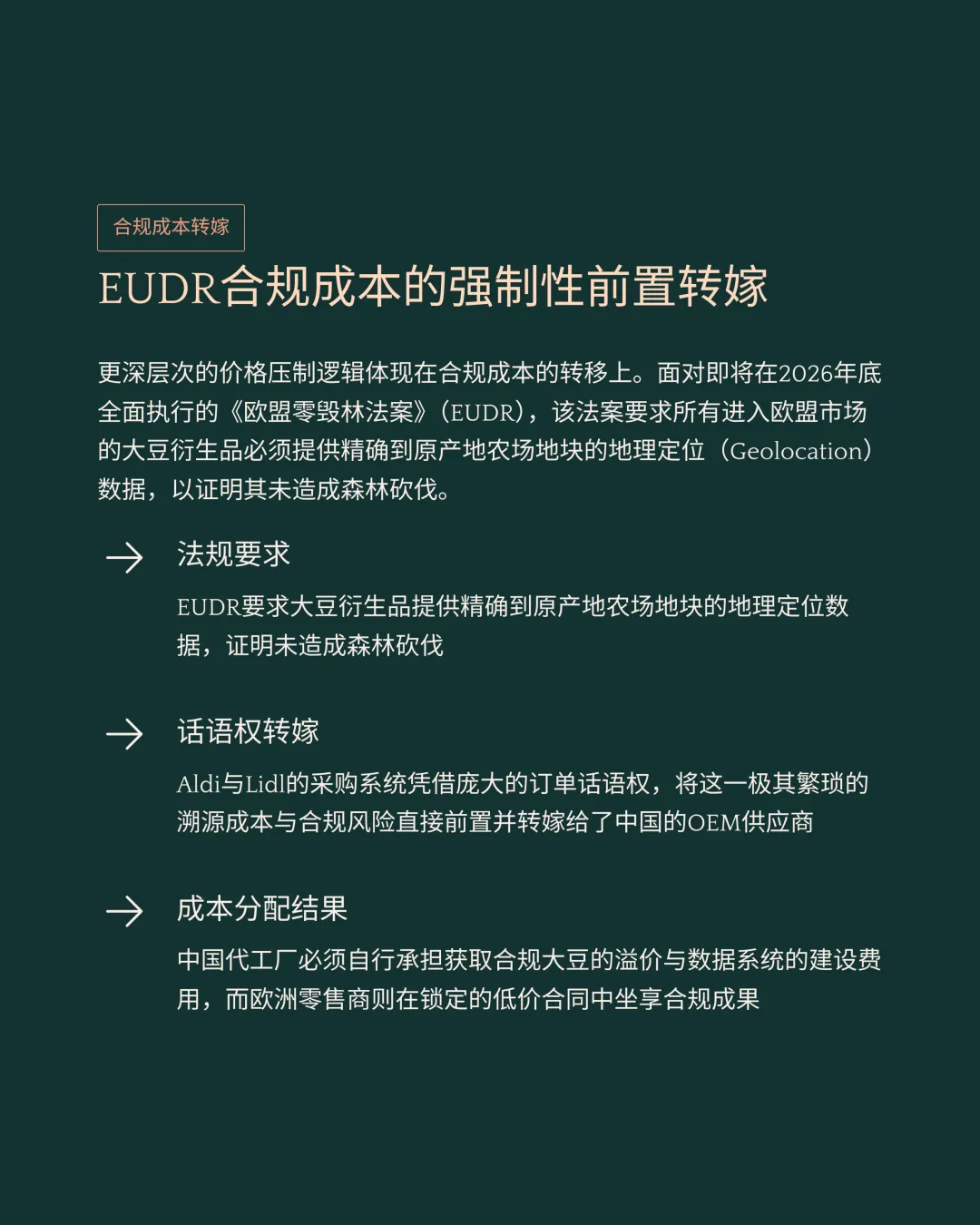

采购系统凭借绝对话语权将零毁林法案的高昂合规与溯源成本悉数转嫁上游。

扫码或加上方微信

加入“调味品商情”微信群