债券市场周报第20期(20260518-20260522)资金边际收紧,债市收益率震荡为主

一

市场复盘

(一)资金面:边际收紧

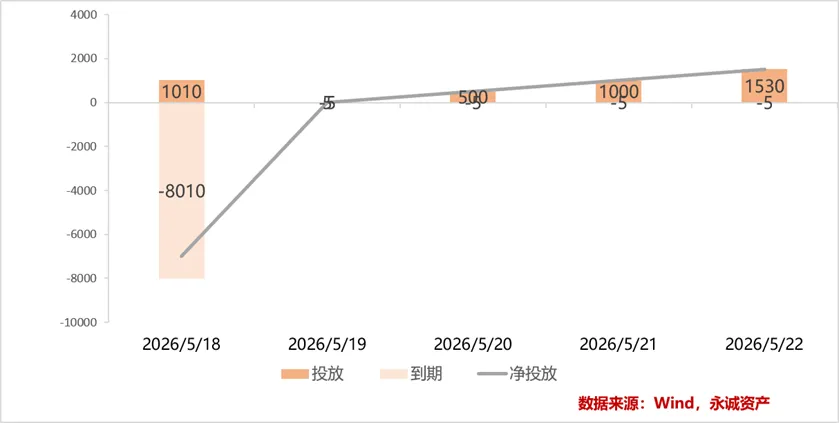

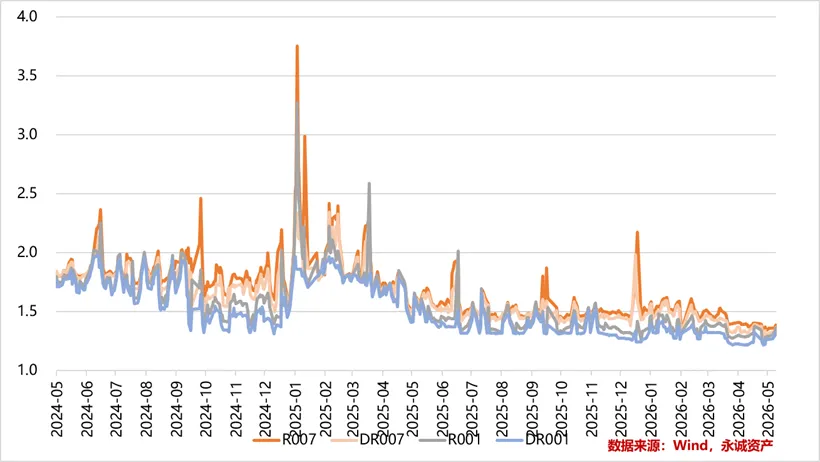

上周资金面边际收敛,央行加大公开市场操作幅度。资金利率上行,R001、DR001周均值分别上行3.5、3.2bp,至1.32%、1.29%,7天利率同样小幅上行,DR007、R007均值分别上行2.3、1.1bp,至1.33%、1.36%。期间央行同步加大公开市场操作,20-22日央行将逆回购续作规模提升至500、1000、1530亿元。另外中长期资金方面,由月初大额净回笼1万亿元买断式逆回购转为净投放1000亿元MLF。

图表 1. 上周各天7天逆回购统计

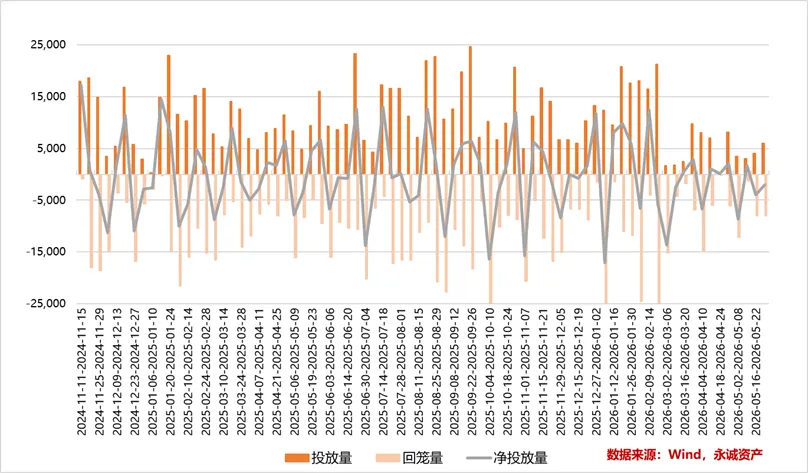

图表 2. 周度公开市场回购统计

图表 3. 银行间回购利率统计

存单方面,上周,同业存单净融资规模为4,537.00亿元。其中,发行总额达9,864.90亿元,平均发行利率为1.4004%,到期量为5,327.90亿元。本周,同业存单净融资规模为-6,650.60亿元,发行总额达2,859.30亿元,平均发行利率为1.3764%,到期量为9,509.90亿元。未来三周,将分别有4,127.20亿元、9,440.40亿元、9,610.00亿元的同业存单到期。

图表 4. 同业存单利率表现

(二)债券市场:震荡调整

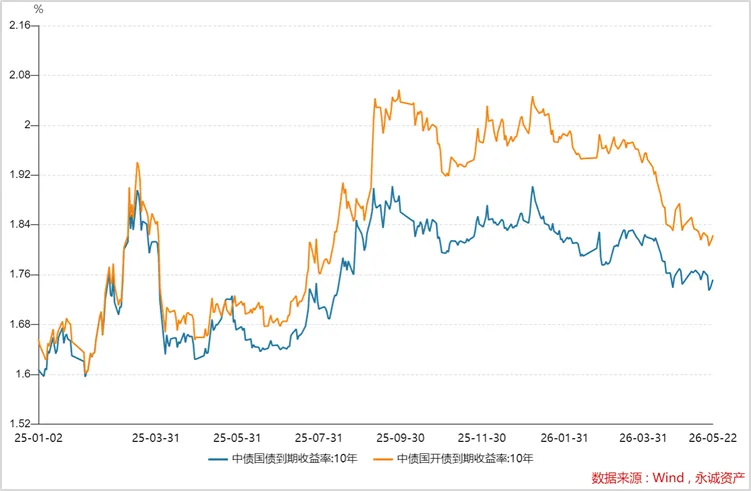

上周债市整体呈现先扬后抑的震荡格局,利率债收益率全周小幅下行,曲线呈现平坦化移动,全周波动主要受国内偏弱经济数据、税期资金面边际收敛及全球债市波动等因素共同影响。从全周表现看,10年期国债活跃券(260005)收益率从周一的约1.76%震荡下行至周五的1.746%附近。具体来看,周一(5月18日)受4月经济数据不及预期提振,债市企稳反弹,10年期国债收益率下行1BP;周二(5月19日)市场情绪延续偏强,收益率继续下行0.95BP;周三(5月20日)市场横盘整理,收益率基本持稳;周四(5月21日)受税期资金面边际收敛影响,止盈情绪升温,收益率上行约0.45BP;周五(5月22日)午后情绪略有回暖,但全天十年国债收益率仍小幅上行0.15BP。资金方面,当周后半段受税期等因素影响,资金利率有所上行,央行通过公开市场净投放进行对冲。展望未来,债市在基本面偏弱与资金面季节性波动之间博弈,短期或维持震荡,需重点关注跨月后资金面变化、后续经济数据以及全球主要央行政策动向对市场情绪的影响。

图表 5. 10Y国债和国开到期收益率

二

高频数据跟踪

(一)工业生产

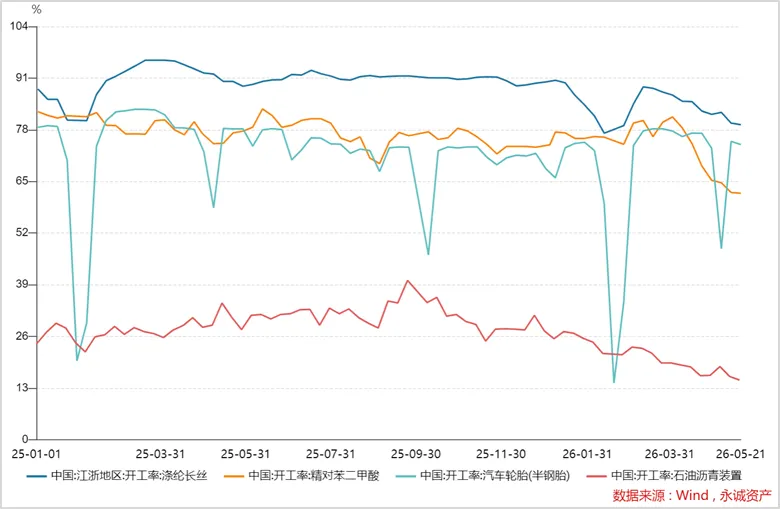

上周开工率整体下行为主,涤纶长丝开工率持续下行。

图表 6. 开工率表现

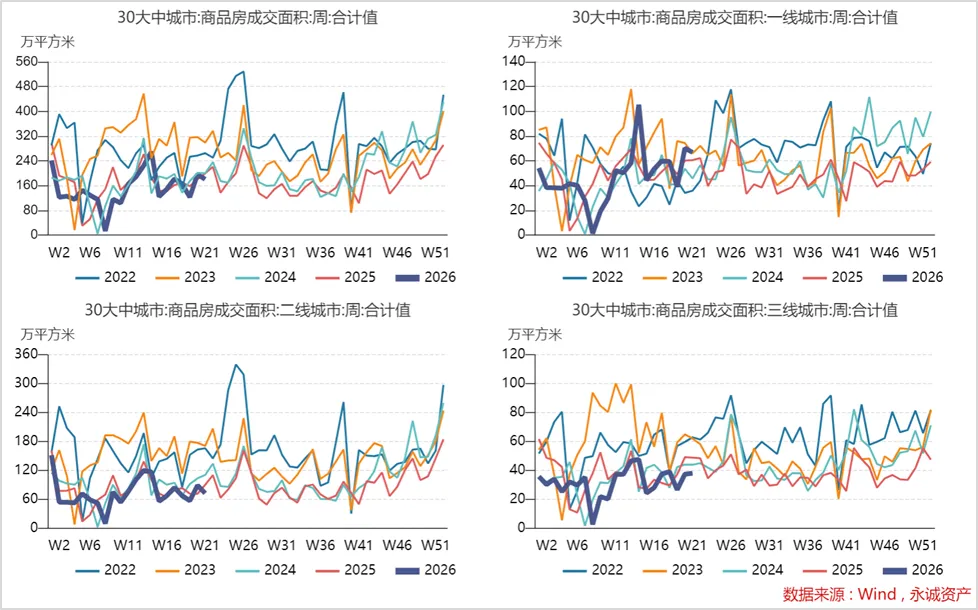

(二)房地产:商品房成交小幅下行

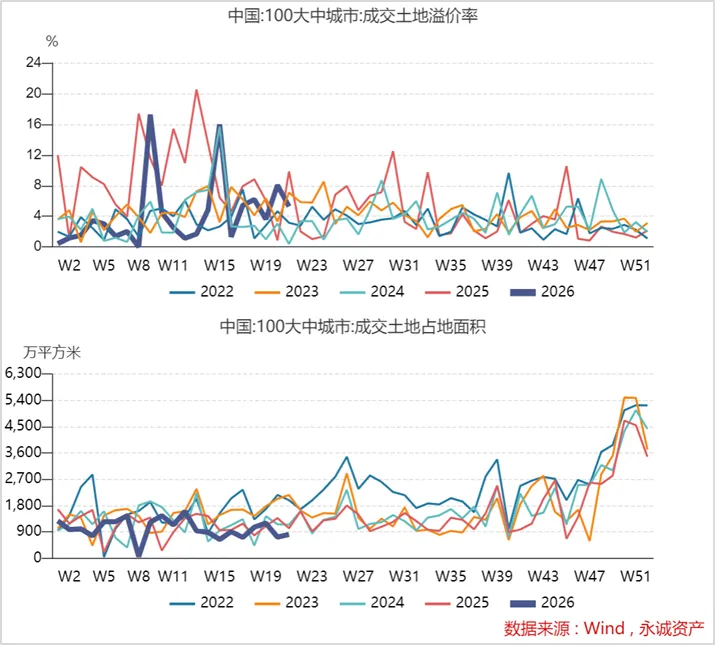

上周,各线城市商品房成交小幅下行;百城土地成交面积和溢价率有所下行。

图表 7. 各线商品房成交

图表 8. 百城土地成交和溢价率指数

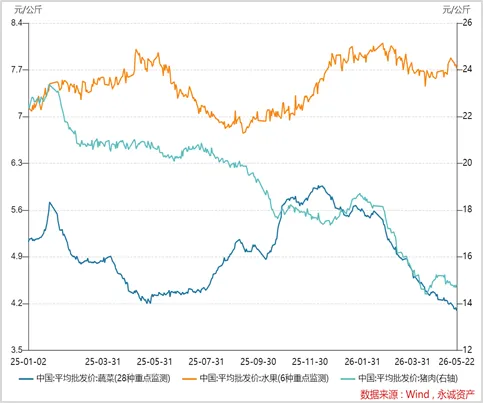

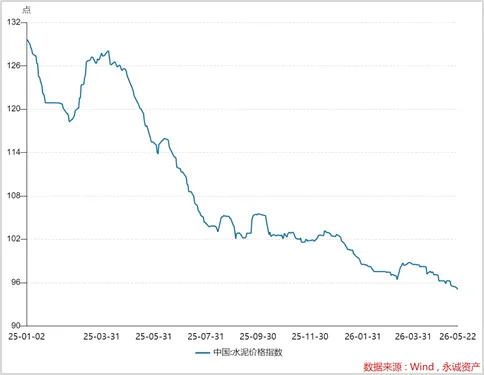

(三)通胀:

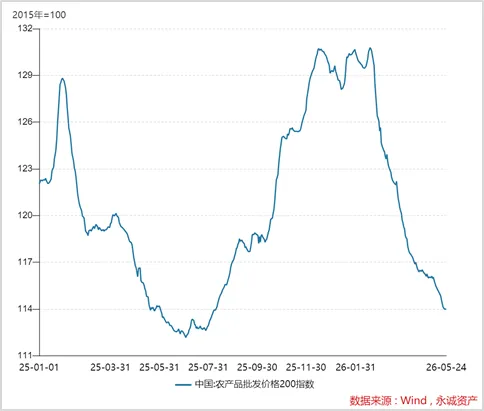

农产品方面,农发价格200指数下行,猪肉蔬菜价格下行;工业品方面,水泥价格指数下行,沥青和螺纹钢价格互有涨跌。

图表9.农发价格200指数下行

图表 10.猪肉蔬菜价格下行

图表11.水泥价格指数下行

图表12:沥青和螺纹钢价格涨跌互现

三

国内外重点关注事项

(一)上周重点回顾

1、4 月经济数据不及预期:

2、5 月 LPR 连续 12 个月持稳

3、全球债市剧烈调整, 美联储会议纪要偏鹰

(二)本周(5.25-5.31)重点关注

1、5月PMI数据

2、跨月资金面情况

3、中东谈判进展

市场有风险,投资需谨慎。在任何情况下,本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业财务顾问的意见。对依据或者使用本报告所造成的一切后果,永诚保险资产管理有限公司及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断,其所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,永诚资产不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。