商贸客群批量获客:「一二一模型」3步把商圈商户变成行内活跃客户

一个支行行长跟我算过一笔账:”上个月派了 3 个客户经理扫了整整一个商圈,两周时间,新开户 47 户。听起来不少?其中 35 户开完户就再没动过,真正有资金沉淀的只有 12 户。”

47 户开户, 12 户活跃——激活率只有 25%。

这不是个别现象。大部分银行的商贸客群拓展都陷入同一个怪圈:指标压下来,客户经理出去扫街,靠礼品和话术把商户拉进来开户,然后商户的卡就躺在抽屉里再也不用。月底一看数据,开户数达标了,活跃数惨不忍睹。

问题出在哪?出在切入方式上。

你第一次跟商户接触,说的是”来我们银行开个户吧,送您一个保温杯”——商户的第一反应是”又来推销的”。他配合你开了户,纯粹是因为保温杯,不是因为他需要你的银行。

但如果你第一次说的是”我来帮您解决一个收款的问题”——商户的反应完全不一样。

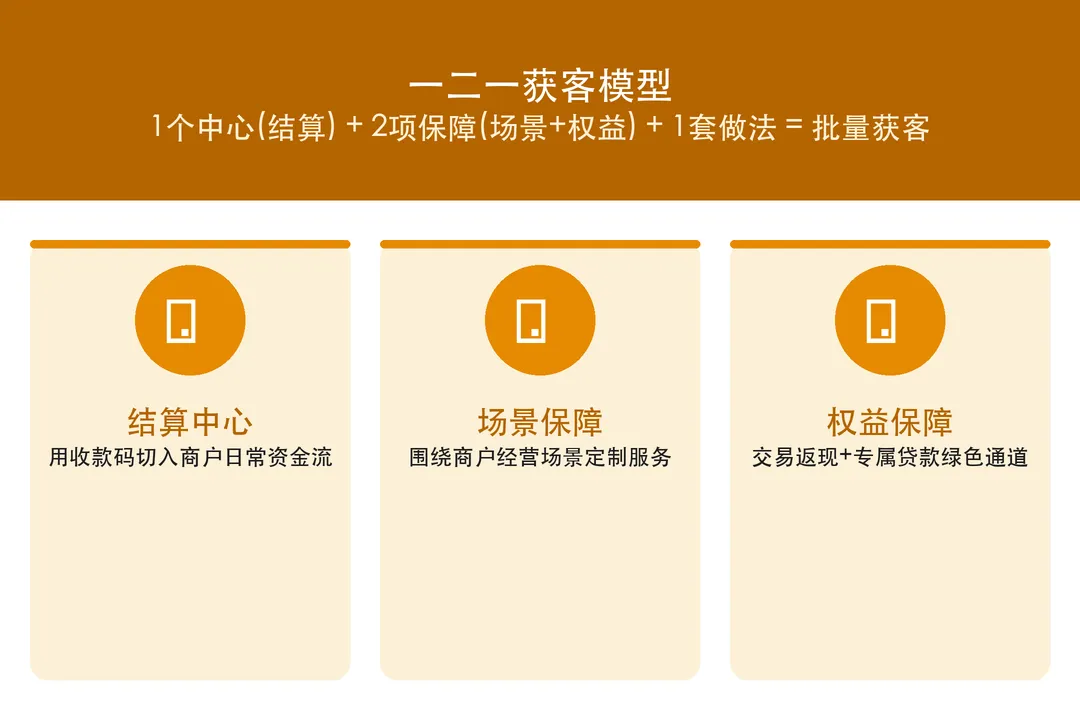

这篇文章拆解一个在商贸客群拓展中验证过的模型——「一二一模型」:一个中心(结算)、两项保障(场景+权益)、一套做法(标准化拓展流程)。核心逻辑只有一句话:用商户最刚需的”收款”切入,再用场景服务和权益激励把关系做深。

一、为什么商贸客群是增户扩面的最优解

二季度的增户扩面任务,很多支行第一反应是”做活动拉新”——社区摆摊、扫楼、异业合作。这些方式不是不行,但有两个致命缺点:获客成本高、客户粘性低。

相比之下,商贸客群有三个天然优势:

优势一:需求刚性。 每个商户每天都在收钱、付钱、进货、发工资。这些是真实的、高频的金融需求,不需要你去”创造需求”。

优势二:资金留存好。 商户的经营资金天然留在结算账户里——今天收的钱不会马上全部花掉,活期沉淀自然形成。一个日均流水 3 万的餐饮店,账户日均余额通常在 5-8 万。

优势三:裂变效应强。 商户是天然的圈子——一条街上的老板互相认识,一个商会的会员互相推荐。搞定一个关键商户,他能帮你带来 5-10 个同行。

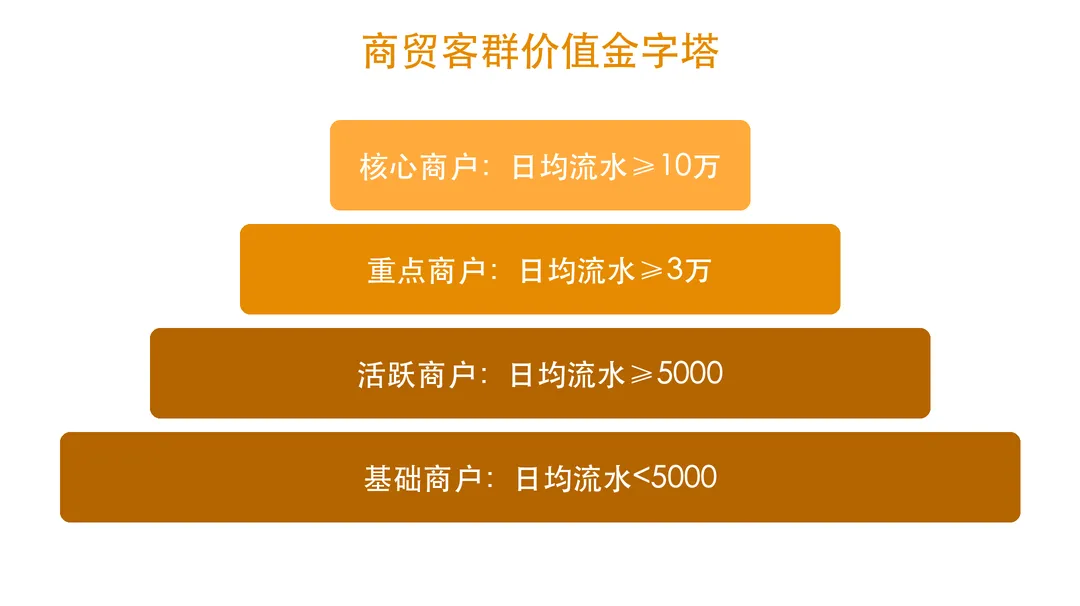

按日均交易流水分层,商贸客群的价值梯度非常清晰:

金字塔底部的基础商户数量最大,是增户扩面的主力军;中上层的重点和核心商户虽然数量少,但单户贡献高,是 AUM 增长的核心来源。先用底部冲量,再用中上层做质——两手都要抓。

二、一个中心:用结算切入,不用产品切入

传统的商户拓展思路是”推产品”——推收款码、推 POS 机、推经营贷。但商户每天接到无数推销电话,对”产品推荐”已经免疫了。

换一个切入角度:不推产品,解决问题。

商户最核心的问题是什么?收款。 每天的流水能不能更方便地收、更清楚地对账、更快速地到账——这是商户老板每天都在想的事情。

具体打法: – 首访不谈开户,谈收款痛点。 第一次拜访商户,问三个问题:”您现在用什么收款?””对账方便吗?””到账速度满意吗?”多数商户至少对一个问题不满意 – 对比展示。 把银行收款码的优势用商户能听懂的话说出来:”我们的码支持微信、支付宝、银联全渠道,手续费比第三方低 XX 个点,日终自动出对账单到您微信” – 现场开通。 带着设备,当场就能开通、当场就能收到第一笔测试款。不给商户”回去考虑”的机会——越快越好,越简单越好

当商户开始用你的收款码,他的日常经营资金就自然流入了你的银行。这不是”开了一个户”,是锁定了一条资金流。

三、两项保障:让商户不想走、不舍得走

收款码只是切入点,如果只有收款功能,商户随时可以换成别家的。要让商户留下来,需要两项保障:

保障一:场景嵌入——”围绕经营做服务”

不同商圈的商户有不同的经营场景,银行服务要嵌入到具体场景中:

餐饮商户:日流水高、现金管理是痛点。提供日结账单推送+零钱包自动理财(当日收入超过 X 元部分自动申购货币基金,第二天自动赎回可用)。

服装零售:季节性进货是痛点。在进货旺季前主动推送经营贷方案:”根据您近 3 个月的流水,预审通过 XX 万额度,随时可用。”

建材家居:大额收付是痛点。提供对公账户+网银批量付款,帮商户给供应商批量转账,省去一笔笔手动操作。

生鲜市场:凌晨进货、早市交易是特点。安排客户经理早上 6 点到市场做入场服务——别人还没起床你已经在帮商户解决问题,这就是差异化。

保障二:权益激励——”用得越多省得越多”

场景嵌入让商户觉得方便,权益激励让商户觉得划算。两个维度的激励缺一不可:

交易返现。 收款码月交易量达到一定阈梯(如 5 万/10 万/20 万),按阶梯返现。返现不给现金,给”商户积分”,可以兑换贷款利率折扣、手续费减免、商户保险等。让商户自己算账:用得越多赚得越多。

专属贷款绿色通道。 收款码活跃商户(连续 3 个月日均流水≥5000 )自动获得经营贷预授信。不需要额外申请,手机银行里直接显示可用额度。这是真正的”用数据换信用”,也是传统扫街获客给不了的东西。

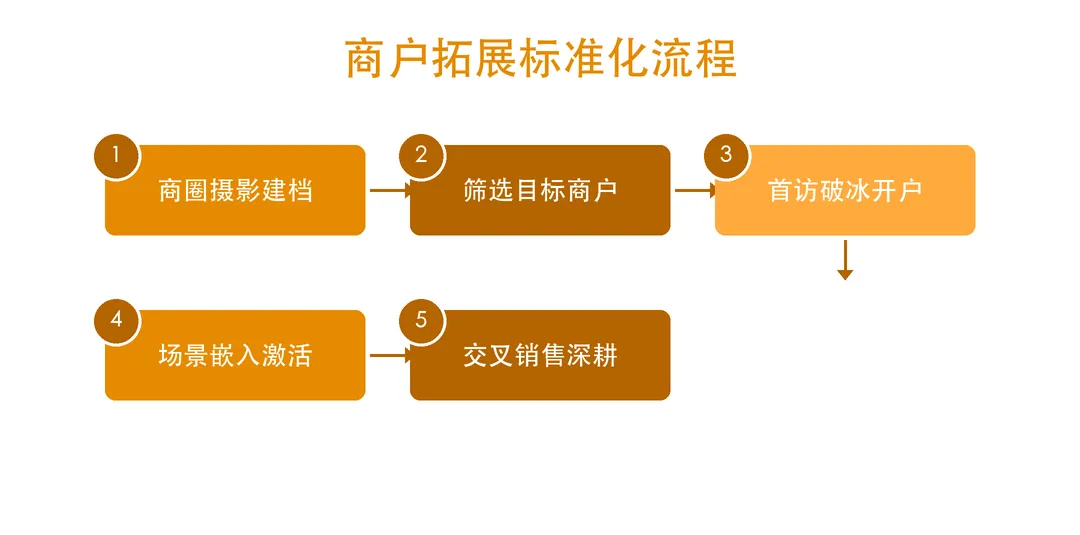

四、一套做法:标准化拓展流程

好的模型需要标准化的执行流程。我们把商户拓展拆成三步——锁定、切入、深耕,每步有明确的动作清单:

第一步:锁定。 对网点周边 3 公里内的商圈做一次”摄影式”建档——走一圈、拍照片、记门头、估流水、标竞品。产出一份《商圈地图》,标注每个商户目前用谁家的收款工具、大概日均流水、有没有贷款需求。不盲目扫街,先摸清楚家底。

同时分析竞品:这个商圈里微信支付、支付宝、其他银行收款码的覆盖率各是多少?哪些商户用的是费率更高的第三方收款?这些就是你的突破口。

第二步:切入。 按标准流程首访商户:

首访的核心是”三分钟破冰”:不聊银行、不推产品,先聊生意——”老板今天生意怎么样?””这个月比上个月好还是差?”让商户觉得你是来聊天的,不是来推销的。 聊到收款话题时自然过渡。

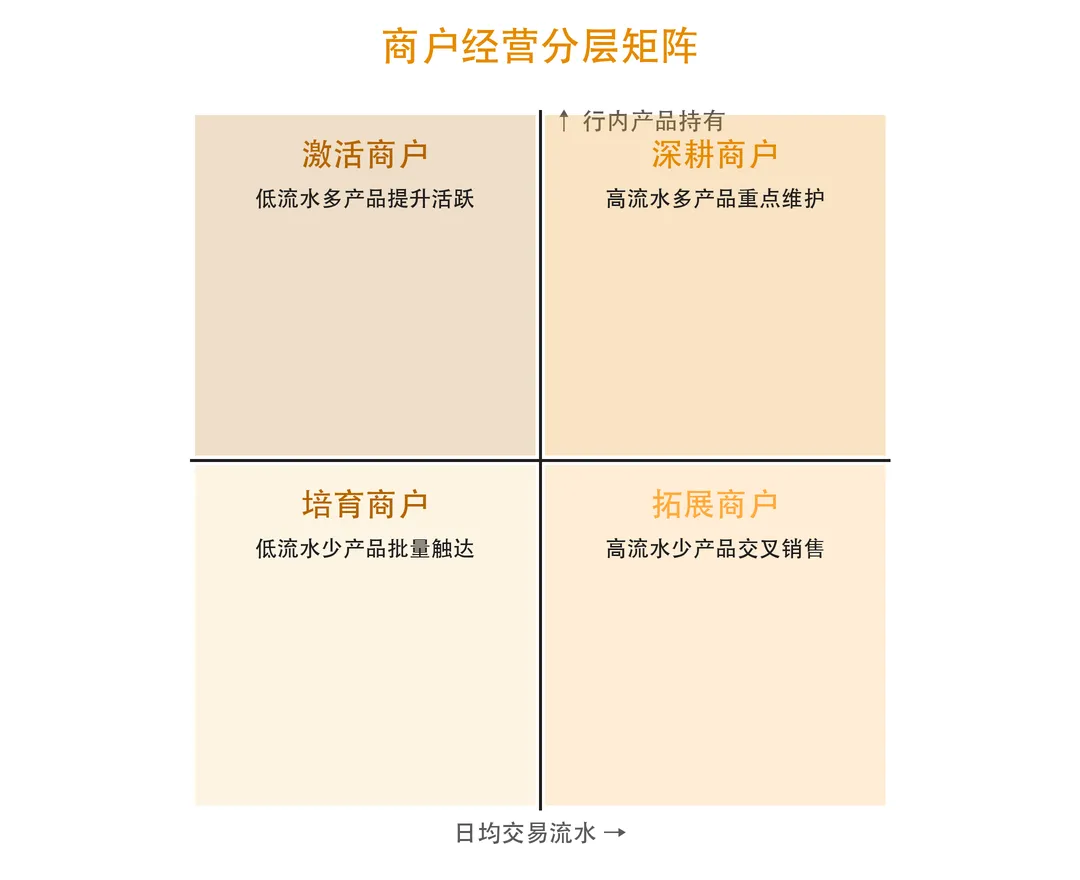

第三步:深耕。 开通收款码只是起点。后续按商户的流水规模和产品持有情况做分层经营:

右下角的”拓展商户”是重中之重——他们流水大但持有产品少,说明资金在你这里过但没留住。对这类商户要做的就是交叉销售:从收款码→经营贷→定期存款→员工代发工资,一步步把产品渗透做深。

核心考核指标: – 月度新增商户开户数≥80 户/网点 – 收款码 30 天活跃率≥60%(开通后 30 天内有交易) – 商户户均持有产品数≥2 个( 90 天内) – 商户贷款渗透率≥15%(活跃商户中持有经营贷的比例) – 商户转介绍率≥20%(通过老商户推荐新增的比例)

写在最后的话

增户扩面这件事,最怕的不是没有客户,而是”开了一堆户却没有一个活的”。

「一二一模型」的核心不是教你怎么拉更多的人头,而是教你怎么让每一个新开户的商户真正用起来、留下来、带新人来。

一个收款码,锁住了商户的日常流水;一个场景服务,解决了商户的经营痛点;一个权益激励,让商户觉得跟你合作划算。三层叠加之后,商户不是”被你拉来的客户”,而是”离不开你的合作伙伴”。

商圈里的商户每天都在做生意,每笔生意都是一次金融服务的机会。你的收款码就是入口,关键是——你有没有走进去。