欧洲电动车市场的"中国时刻"|从份额突破到产能定义权之争

欧盟正式提出《工业加速法案》草案,对中国提出了更高的本地化门槛。

文|华芸

15%。

这是2026年4月中国汽车品牌在欧洲电动车市场拿下的份额,单月销量38,281辆,同比翻倍。

更耐人寻味的是另一组数字:纯电与插混已占中国整车出口总量的44%,而这44%里,正在涌入越来越多由西方品牌”借道中国”生产的车辆。

一边是中国品牌正面进入欧洲腹地,一边是欧洲品牌反向把中国变成出口基地。两股看似相反的潮水,正在共同改写全球电动车产业的分工结构。

而这两股潮水的交汇点,也成了新的政策焦点。

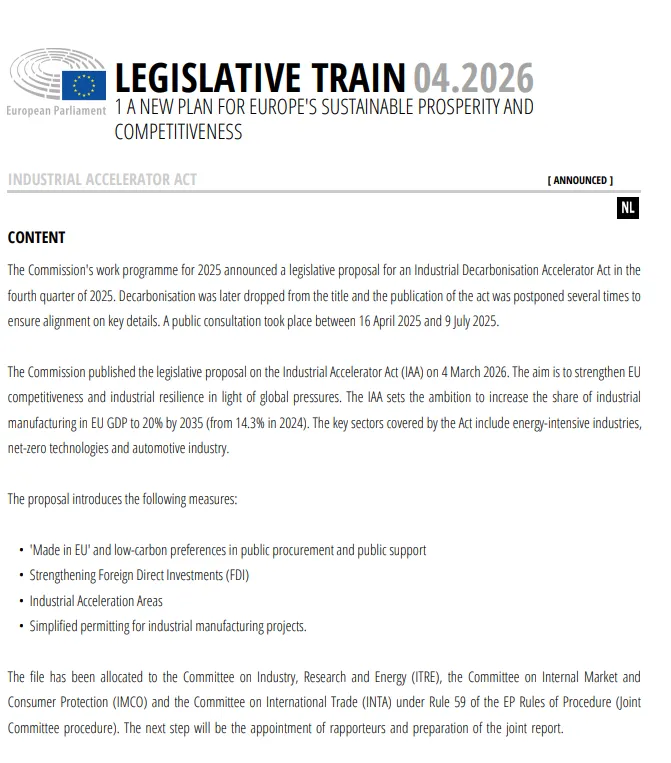

2026年3月,欧盟委员会正式提出《工业加速法案》(Industrial Accelerator Act, IAA)草案,目标是到2035年将欧盟制造业占GDP比重从14%提升至20%。法案条款指向明确——它把关税没能完成的任务,交给了一套更结构化的产业管制工具,对包括中国在内的非欧盟产业链伙伴提出了更高的本地化门槛。

15%的真正含义:从”性价比单品”到”系统性力量”

15%是一个被反复引用的数字。它真正的分量,要放到三个坐标上才能看清。

第一个坐标:关税没拦住。 2024年欧盟启动反补贴调查,对中国产电动车加征10%—40%反补贴关税。当时主流欧洲分析师普遍预测中国品牌的扩张曲线会被腰斩。两年过去,份额不降反升——从2025年全年约11%,跃升至2026年4月的15%以上。

第二个坐标:4月不是旺季。 这次份额突破不是促销红利的脉冲,而是产品、渠道、品牌认知三方面共同发酵后的稳态结果。

第三个坐标:被低估的29%。 中国品牌在欧洲插电混动(PHEV)市场拿下了近29%的销量份额。插混是大众、Stellantis、雷诺寄望在2026—2030电动化深水区里维持利润的关键产品线。中国品牌切入这条腹地,意味着竞争已经从增量市场延伸到欧洲OEM的核心利润区。

换言之,15%只是BEV单一口径。把BEV和PHEV合并看,中国品牌在欧洲新能源市场的实际穿透率已经远超表面——这是一个值得严肃对待的产业现实。

但这种”系统性力量”也需要被冷静看待。中国品牌在欧洲的渠道密度、售后体系、品牌信任度,距离本土巨头仍有相当差距;二手车残值、金融服务、合规储备等”看不见的能力”,更是短板。15%是一个分水岭,但它标记的是入场的完成,而不是稳态的建立。

也正因为这种系统性力量已经清晰可见,欧盟的政策思路开始从”价格救济”转向”产业重构”。

资料来自网络

IAA 登场:当产业政策成为新的竞争维度

《工业加速法案》(IAA)对汽车产业链的实际影响,集中在两个层面。

一,把补贴与”欧洲制造”标准挂钩。 电动车政府采购的支持,原则上100%流向欧盟原产产品;电池100%、其他零部件70%要求来自欧盟。条款同时排除了与欧盟签订自贸协定的合作伙伴——这意味着包括日韩在内的非欧盟产地都受到影响,而非中国一家。

二,对外资准入设置新门槛。 对”单一国家控制全球40%以上产能”的行业(草案点名电池、电动车、光伏、关键原材料)超1亿欧元的投资,外资方须满足六项条件中至少四项:少数股权或合资、欧洲员工占比超50%、本地研发占收入1%、本地化披露、技术许可等。条款覆盖面虽广,但中国在上述四个领域的全球地位,使其首当其冲。

IAA也并非铁板一块。布鲁塞尔智库Bruegel公开质疑其”缺乏比例性、缺乏经济理性”:

• 成本反噬。 强制欧盟原产地会抬高消费者购车成本,与”2035燃油车禁令”目标存在张力。

• WTO合规风险。 排除FTA伙伴的”窄口径原产地”条款,可能与欧盟自身签署的多份自贸协定产生冲突。

• 上游连锁反应。 对铝、钢的原产地要求会推高欧洲整车厂的成本结构,与扶持汽车产业的初衷相悖。

• 挤出建设性投资。 中国电池企业目前占欧洲在建产能2/3以上,过严的外资条款可能影响这部分产能落地,反而加剧欧洲的产能缺口。

这就是欧洲监管当下的两难:仅靠关税未能达到预期效果,而原产地规则若执行过严,又可能反伤本土产业。也正是这种内在张力,意味着IAA很难按草案原貌通过。围绕它的真正博弈——条款松紧、豁免范围、执行力度——将定义未来两年的中欧产业对话节奏。

值得强调的是,中欧产业关系的主线,并非单纯的对抗,而是在新规则之下重新校准合作边界。中国车企与欧洲OEM、地方政府、产业园区之间的紧密协作,仍是双方共同利益所在。

真正的较量在”产能定义权”

未来三年决定走向的,不是销量榜上的数字,而是三道边界的重新划定。

第一道:产能边界。比亚迪在匈牙利、奇瑞在西班牙、宁德时代在德国、亿纬在匈牙利、国轩在斯洛伐克——当中国资本和技术在欧洲腹地落地,”中国产能”和”欧洲产能”的概念本身正在交织。IAA试图用”欧盟原产地”重新划线,但全球供应链的高度协同让这条线难以画清。

第二道:本地化边界。Stellantis与零跑在萨拉戈萨贴Opel标生产的SUV,算谁的?大众借小鹏平台开发的车,又算谁的?IAA草案给不出答案,但CEO们必须在这些灰色地带做出十亿欧元级别的判断。这也是中欧合作真正富有想象力的空间。

第三道:绿色边界。CBAM和电池护照比关税更具结构性——它用碳足迹决定哪些产品有资格进入欧洲。对所有外部供应方都是同一套标准,对中国企业更是不可回避的长期议题。

对中国车企而言,挑战不只来自外部。真正的考验,是能否在三个时间窗口上保持清醒:

• 眼下:拼速度,也拼定力。 趁IAA最终版本落地之前完成欧洲产能布局是必要动作,但盲目铺摊子、低估本地化运营难度,比关税本身更危险。当地工会、环评周期、经销商网络的复杂度,远超许多中国企业的初始预估。

• 三年后:拼朋友,也拼信用。 与Stellantis、大众、福特等欧洲OEM的合作能形成一定缓冲,但合作能否走远,最终取决于中方在知识产权、员工待遇、社区融入上是否真正赢得欧洲伙伴的尊重。”反向合作”不是政治盾牌,而是长期信任的工程。

• 五年后:拼合规,也拼内功。 ESG、碳数据、电池回收正在从合规附加题变成必答题。而比合规更难的,是中国车企自身在品牌力、用户体验、二手车残值、售后服务上的系统补课——这是真正决定能否在欧洲长期立足的内功。

15%是入场券,不是奖杯。

中国品牌当前的领先,源于产业链效率、迭代速度和成本控制——这些是中国企业的真实优势,但远未构成不可挑战的护城河。欧洲产业积累的深度、监管能力、用户对本土品牌的情感纽带,都不是短期能够追平的变量。

更重要的是,这从来不是一场零和博弈。中欧汽车产业的相互嵌入已成事实——中国需要欧洲市场的高端定位与品牌势能,欧洲需要中国的电动化技术与供应链效率。

在新的规则框架下找到双方都能接受的合作方式,远比争夺一城一池的份额更具长远价值。