大咖谈|从冶炼厂的角度看印度回收市场的机遇与挑战

·温馨提示:本次大会的稿件领取,可在后台私信/文末二维码添加运营经理领取发言稿件。

在由SMM主办的2026SMM(第三届)全球再生金属产业高峰论坛暨电池回收论坛上,PondyOxidesandChemicalsLtd运营副总裁PratikGupta围绕“从冶炼厂的角度看印度回收市场的机遇与挑战”的话题展开分享。

为什么是印度,为什么是现在?

四大核心利好共振,持续驱动印度有色金属需求稳步扩容

1.能源转型提速

印度明确2030年前非化石能源装机达500GW目标,电网扩容、输电线路铺设及可再生能源消纳配套建设全面推进,均属于铜、铝高消耗领域,直接拉动两类金属刚性需求。

2.电动汽车加速渗透

印度设定2030年新能源车渗透率30%发展目标;单台电动汽车用铜量约为传统燃油车的3—4倍,同时动力电池产业发展将催生独立的废料回收循环体系,进一步打开有色金属增量空间。

3.基建投资大规模落地

依托111万亿卢比国家基础设施管线计划,未来十年镀锌钢材、电力基建、城市轨道交通等项目持续落地,将长效提振锌、铜、铝市场需求。

4.制造业PLI政策赋能

印度生产挂钩激励(PLI)计划覆盖14大重点行业,聚焦电子、汽车、动力电池、资本品等金属密集型领域,政策加持下本土制造占比持续提升,带动有色金属消费稳步增长。

市场结构整体偏向回收端企业

主要品种增长亮点

铜:增幅达73%

由能源转型、电网建设及电动车发展共同驱动;印度国内原生铜矿开采仅能满足约5%需求,供需缺口高度依赖再生资源补足。

铝:增幅达57%

再生铝供给占比已升至约40%;印度仍为废料结构性净进口国,年进口废料规模维持在300万—400万吨。

锌:需求有望近乎翻倍

受益于印度基建周期带动的镀锌刚需,国际锌协会IZA预测,未来5—10年印度锌需求量或将实现翻番增长。

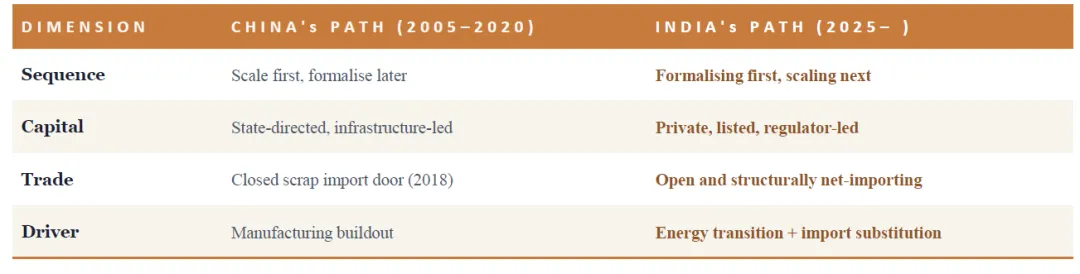

印度走独具特色的发展路径,其发展布局与节奏,天然更重视外部合作伙伴的协同参与。

市场研判中存在一个普遍误区:以国内市场思维套用解读印度发展模式。中印市场格局与发展逻辑差异显著,而这种差异化特质,对于正规经营企业及全球合作参与者而言,实则蕴藏着重大机遇。

机遇集中地

铅是印度证明再生金属可以规模化运作的例证

证据:

目前印度约87%的铅供给来源于再生铅,原料以废旧铅酸蓄电池为主,再生利用率位居全球前列。

印度现有官方授权铅回收产能超180万吨/年,可生产符合伦交所标准的高纯铅产品并对外出口;其中POCL为印度首个达到3N7纯度、并在伦敦金属交易所注册的铅品牌。

伴随电池EPR政策落地执行、废料溯源体系完善及定价机制规范化,印度非正规回收市场持续出清,行业正规化程度逐年提升。

行业一线反馈:

POCL是印度最大的再生铅生产企业,仅铅的年产能就达20.4万吨。这套模式正在运行。未来可将这套成熟的回收冶炼体系复制推广至铜、锌、铝等有色金属品类。

铝指明了铜和锌的发展方向

正规二次冶炼与精炼份额(印度)

铝份额=二次回收占总供应量的百分比(MRAI)。铜=仅正规冶炼与精炼(广义回收率约42%,据ICA印度2025财年数据)。锌=正规冶炼份额。

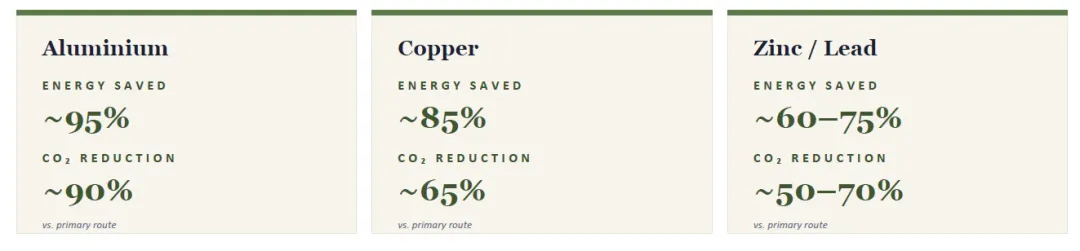

为何铝是目标状态

与初次冶炼路线相比,节能约95%;碳排放减少约90%;成熟的终端用途:汽车、包装、建筑、电气;印度是全球主要废料进口国

战略问题:到2035年将铜和锌提升至这一份额水平

印度铜回收市场,藏着一组关键数据差,而差值背后就是核心机遇。

广义二次回收占比:约42%

印度25财年铜供应中,二次回收来源占比达42%左右,较2024财年的38.4%明显提升,已与全球平均水平持平。

正规冶炼精炼占比:仅约10%

印度再生铜中,仅有约10%进入合规二次冶炼、精炼流程,剩余绝大部分均为直接重熔制成铜杆、铜坯。

锌在合金与化学品领域创造价值

相比原生路线节能约60%。需求由基建镀锌拉动。前端工程与化学路径专业能力是合作集中的领域。

再生金属具备长期结构性的可持续发展红利

商业价值亮点

低碳采购需求兴起下游代工企业、知名品牌在采购原料时,越来越优先指定低碳再生金属,市场已经形成低碳溢价行情。

ESG资本持续加持可持续发展挂钩贷款、绿色债券,叠加BRSR、CSRD等合规披露要求,让资本不断向规范化再生回收企业集中。

合规认证变盈利资产依托EPR政策体系,再生金属含量认证不再只是企业的合规成本,反倒能创造新的收益渠道。

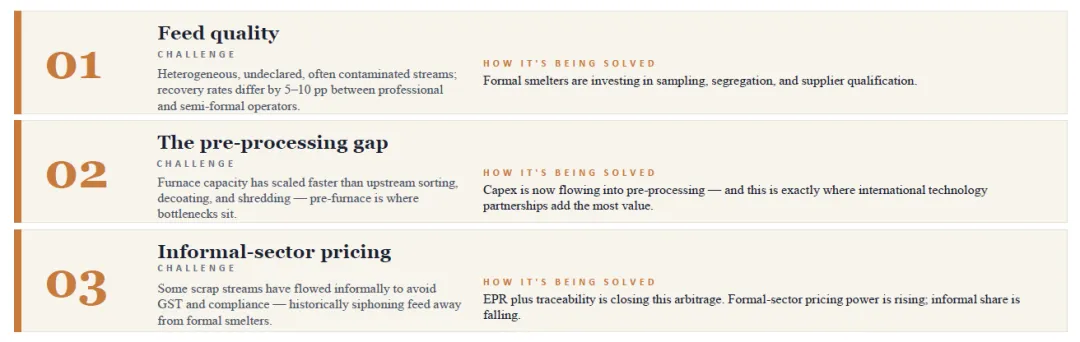

冶炼厂的现状

三大挑战——以及规范化冶炼企业如何已在解决这些问题

这些挑战确实存在,但正规企业已在逐一应对。差距正在缩小。

技术水平是现代冶炼厂拉开差距的关键所在

改变回收曲线的投资领域

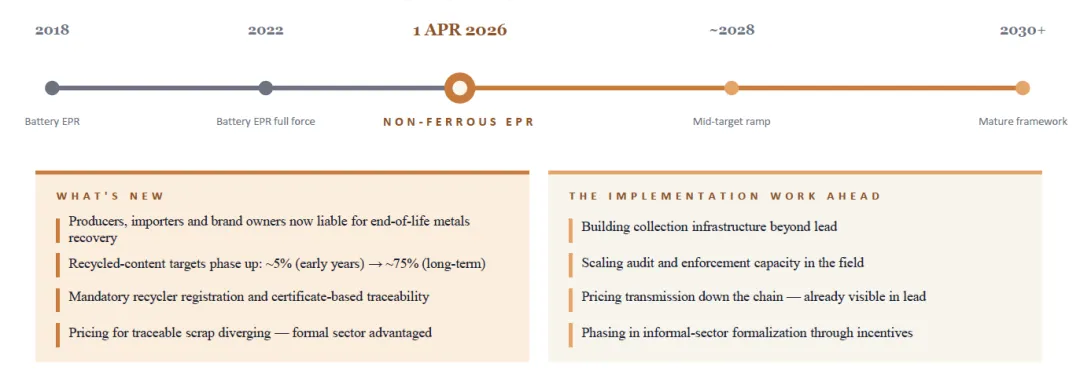

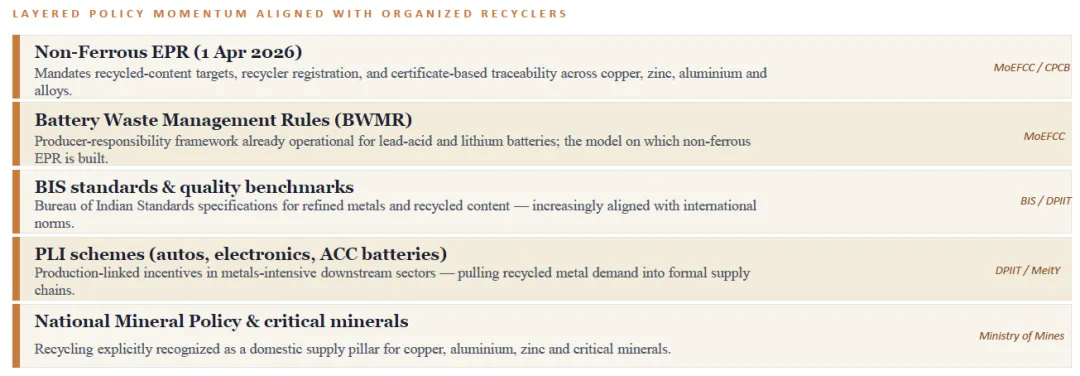

2026年4月1日印度十年来最大的有色金属顺风已正式启动

EPR仅是顶层设计,配套政策体系才是落地关键

有组织的玩家如何取胜?

定义本十年内获胜运营商的五大能力

1.规模化保障原料供应

长期回收合作伙伴关系、品牌废料计划、与EPR生产企业责任的一体化。

2.前端工程

投资于分选、脱涂层、破碎、化验——回收率优于直接重熔。

3.合规与可追溯性

基于证书的可追溯性、环境合规以及可审计的质量平衡

4.品牌与规格质量

伦交所品位产出、注册品牌、合金能力——进入国际及OEM级市场。

5.资本与战略合作伙伴关系

上市架构、透明治理、技术合作伙伴关系——获取成长资本与全球专业知识。

这对您意味着什么

对国际金属企业的三大启示:

1.贸易流向重塑

印度正规回收企业正成为铜、锌和铝废料的结构性接货企业。与美国、欧洲、海湾地区及东盟之间正在形成新的贸易通道。

2.合作优于包销

对日本及全球企业而言,最有价值的机会在于预处理合资、合金与精炼技术转让以及流程自动化。

3.尽早介入

未来24–36个月是建立合作关系、合资产能和技术合作的关键窗口期。尽早介入将产生复利效应;越晚进入,获取同等资源的成本越高。

未来的矿山已在城市之中。

为接收它而建的冶炼厂将塑造下一个十年。

▌原创声明:本文为SMM上海有色网倾力制作,请尊重我们的著作权/知识产权。未经许可,不得转载,如需转载请在后台-商务合作联系小编,取得转载授权。文中所提供的信息仅供参考,本文并不构成投资研究决策的直接建议,客户所作出的任何决策与上海有色网无关。

一关注我,带你深入金属行业一

往期回顾