社区获客破局:「三阶裂变模型」让网点周边3公里变成专属客户池

一个客户经理跟我说了一句让人沉默的话:”我在小区门口摆了一下午摊,送了 200 个鸡蛋,开了 8 个户,一个月后活跃的只剩 1 个。那个还是来问能不能再领鸡蛋的。”

这是大部分网点社区获客的真实写照。用礼品换来的客户,忠诚度跟礼品一起用完了。

某城商行做过一组数据对比:传统摆摊获客的户均成本是 35 元, 30 天活跃率只有 15%;而通过社区合伙人转介绍获客的户均成本是 12 元, 30 天活跃率高达 65%。成本低 3 倍、活跃率高 4 倍。

差距为什么这么大?因为摆摊是”银行找客户”,转介绍是”客户找客户”。人天然更信任自己认识的人推荐的东西,而不是路边摊上的推销。

社区不是没有客户,是你还没找到那个帮你带人的合伙人。

这篇文章拆解一个经过验证的社区获客框架——「三阶裂变模型」:先用合伙人圈层转介建立信任种子,再用团购引流把人引进来,最后用体系化主题活动做深度转化。三阶叠加,让网点周边 3 公里变成源源不断的客户池。

一、社区获客为什么越来越难

在拆解方法之前,先搞清楚问题出在哪。社区获客变难,有三个结构性原因:

原因一:信任门槛变高了。 十年前在小区门口一摆摊,居民就排队来开户。现在信息过载,人人都在防推销。你说”利率高”,客户想的是”会不会是骗子”;你送礼品,客户觉得”羊毛出在羊身上”。没有信任基础的陌生获客,成功率必然越来越低。

原因二:活动同质化严重。 你做亲子活动,隔壁银行也做;你搞理财讲座,对面银行也搞。客户不傻,他们比的不是哪家活动好,是哪家礼品多。当活动沦为比拼礼品的军备竞赛,获客成本只会越来越高。

原因三:获客和留客断裂。 活动当天热闹,活动结束冷清。来了 100 个人、开了 50 个户,然后呢?没有后续跟进、没有场景嵌入、没有持续互动。 50 个户里 30 天后还活跃的不到 10 个。获客是起点不是终点,但大多数网点把获客当成了终点。

三个问题的共同根源是一样的:银行在自己跟客户之间缺少一个”信任中介”。

二、第一阶:合伙人圈层转介——”找到帮你带人的人”

社区获客的第一步不是找客户,而是找到那个能帮你找客户的人——我们叫他”社区合伙人”。

谁能当合伙人?

四类人最合适: – 社区团长/团购群主:手里有 300-500 人的微信群,对邻居的影响力远超银行客户经理 – 物业管家/楼栋长:掌握住户信息,天然被信任 – 社区商户老板:理发店、水果店、药房老板——每天跟居民打交道,是社区的”人形流量入口” – 广场舞领队/业委会成员:社区意见领袖,一句话能带动十几个人

怎么建立合伙人关系?

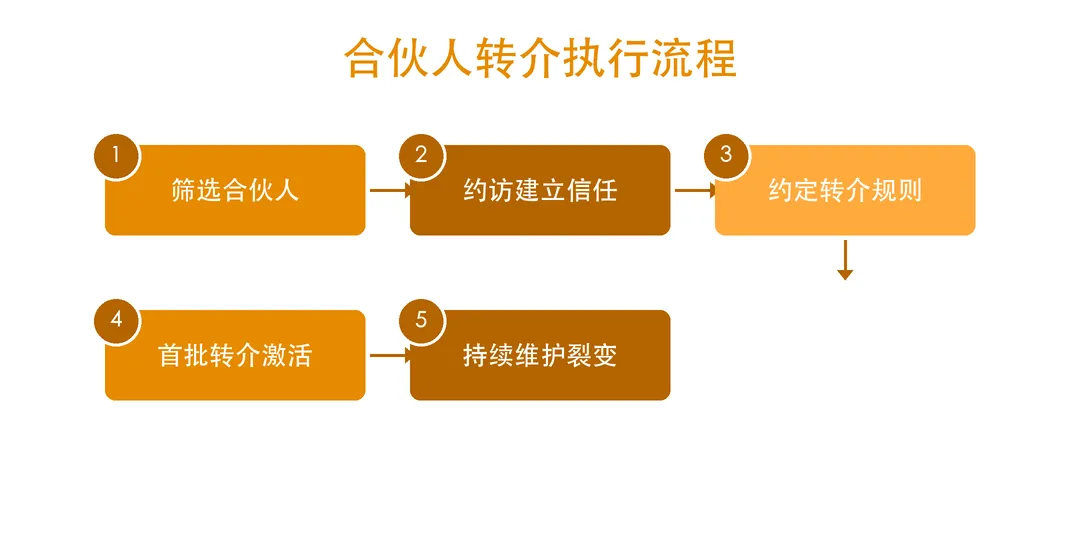

第一步:筛选。 在网点周边 3 公里内找 5-10 个潜在合伙人。不要贪多, 5 个高质量合伙人远比 50 个低质量的有用。

第二步:约访建信。 不要一上来就谈”帮我拉客户”。先以”银行社区服务合作”的名义拜访,了解他们的需求——团购群主可能需要银行提供活动场地;物业管家可能需要帮业主办理代扣代缴。先帮他解决问题,再谈合作。

第三步:约定规则。 合伙人每推荐一个客户成功开户并达标(如存入 5000 元以上),给予 50-100 元的推荐奖励。不要用实物礼品,直接给现金或微信红包——简单直接才有持续动力。

第四步:首批激活。 邀请合伙人带 3-5 个朋友来网点体验一次”专属理财咨询”或”社区福利日”。让合伙人亲眼看到”我带来的人受到了重视”,他才会持续带人。

第五步:持续维护。 每周跟合伙人沟通一次,每月请合伙人吃一顿饭。不要只在需要他带人的时候才联系——关系是养出来的,不是用的时候才建的。

一个优质合伙人每月能稳定转介绍 10-15 个客户, 5 个合伙人就是 50-75 户。比摆摊高效 10 倍,而且来的人都带着信任基础。

三、第二阶:团购引流——”用生活刚需把人引进来”

合伙人解决的是”精准获客”,团购解决的是”批量引流”。两者配合使用效果最好。

为什么团购有效?

因为团购击中了一个人性基本面:谁都不想多花钱。 你说”来银行开户送礼品”,客户不感兴趣;你说”银行搞团购,阳山水蜜桃一箱 48 元市场价 88 元”——客户来了,而且还会拉朋友一起来。

怎么做团购?

选品原则:选生活刚需、高感知价值差、物流简单的商品。水果、鸡蛋、大米、食用油是万年经典款。不要选奇奇怪怪的东西——你是银行不是电商,团购只是手段不是目的。

操作流程: 1. 跟本地供应商谈团购价(银行有议价权,量大从优) 2. 在合伙人的微信群里发团购接龙(让合伙人帮你发,不要自己进群发广告) 3. 到网点自提——这是关键! 客户来提货的时候就是获客的黄金时刻 4. 提货时安排客户经理做”三句话服务”:递商品→聊两句→加微信

转化设计: – 团购满 XX 元享会员价(开通银行电子钱包即为会员) – 团购专属:开户满 5000 元送下次团购 8 折券 – 不要在团购现场强推产品,先加微信就够了。 加了微信就进了你的私域池,后续慢慢转化

各类活动获客效果对比

团购是引流效率最高的方式(场均 80-120 户),但转化深度不如理财沙龙。所以团购是”开口”,沙龙是”深耕”——两者搭配使用。

四、第三阶:体系化主题活动——”把一次性来客变成长期关系”

合伙人带来了精准客户,团购引来了大量人流。但如果没有体系化的活动承接,这些人来了又走了。

什么是”体系化”?

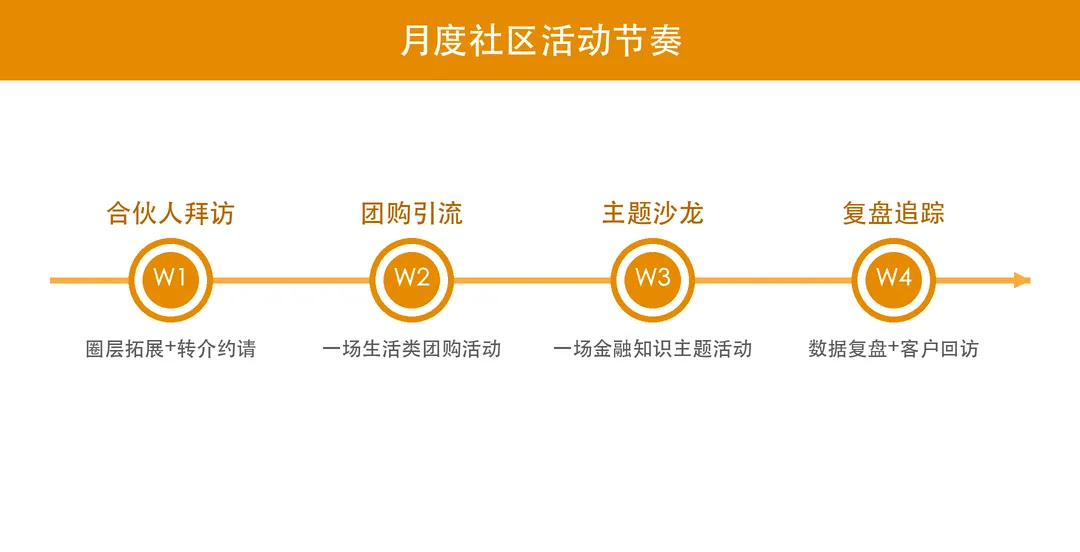

不是想到什么做什么,而是每个月固定 4 个节奏:

第一周:合伙人拜访。 维护合伙人关系,收集本月社区热点需求,预约下周团购选品。

第二周:团购引流。 执行一场团购活动,完成批量引流和微信添加。目标:新增微信好友 80+。

第三周:主题沙龙。 从团购引来的客户中筛选高潜力客户,邀请参加主题活动。活动类型按客群匹配:年轻家庭做亲子活动(顺带聊教育金);中老年做养生讲座(顺带聊养老理财);企业主做税务筹划(顺带聊经营贷)。

第四周:复盘追踪。 盘点本月数据:新增客户数、活跃率、产品渗透率。对所有新客户做一次回访:”上次团购的水果好吃吗?我们下个月还有……”复盘不是结束,是下个月的起点。

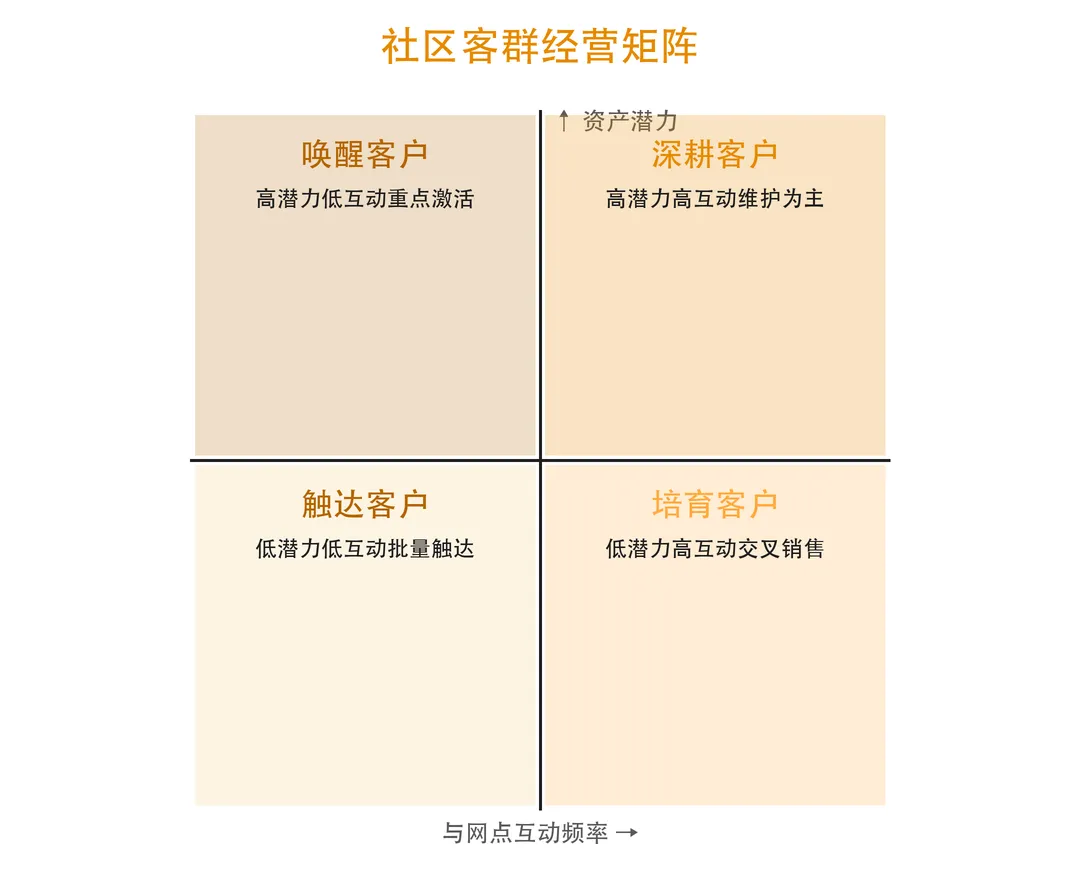

经营分层:不同客户做不同的事

引进来的客户不是铁板一块。按「资产潜力 × 互动频率」分成四个象限,每个象限有不同的经营策略:

重点关注左上角的”唤醒客户”——他们资产潜力高但互动频率低,说明有钱但跟你不熟。这类客户需要定向邀请高品质活动(红酒品鉴、书画鉴赏、健康体检),用品质感打动他们,而不是用鸡蛋团购。

核心考核指标: – 合伙人数量≥5 人/网点,月均转介≥50 户 – 团购活动频次≥2 次/月,场均引流≥80 人 – 主题活动频次≥2 次/月,到场率≥60% – 新客 30 天活跃率≥50%(用团购/活动获取的客户) – 新客 90 天产品渗透率≥30%(至少持有 1 个金融产品)

写在最后的话

社区获客这件事,归根结底就是两个字:信任。

摆摊送礼没有信任,来的人图的是礼品;合伙人转介有信任,来的人图的是”我朋友说这家银行靠谱”;主题活动深化信任,来过的人觉得”这家银行不只是卖产品的,是真的在做服务”。

「三阶裂变模型」的本质就是一条信任链:合伙人信任你→合伙人的朋友因此信任你→信任积累到一定程度,客户自己就成了新的合伙人。

网点周边 3 公里有上万个家庭。你不需要让每个人都成为你的客户,只需要找到 5 个合伙人、每个合伙人帮你影响 100 个人——500 个信任种子就够你经营三年。