上游挺价、渠道甩货、下游观望,农药原药市场进入“慢降温”模式?

进入5月底,国内农药原药市场并未迎来预期中的放量反弹,反而陷入了一场温和却持久的“慢降温”。

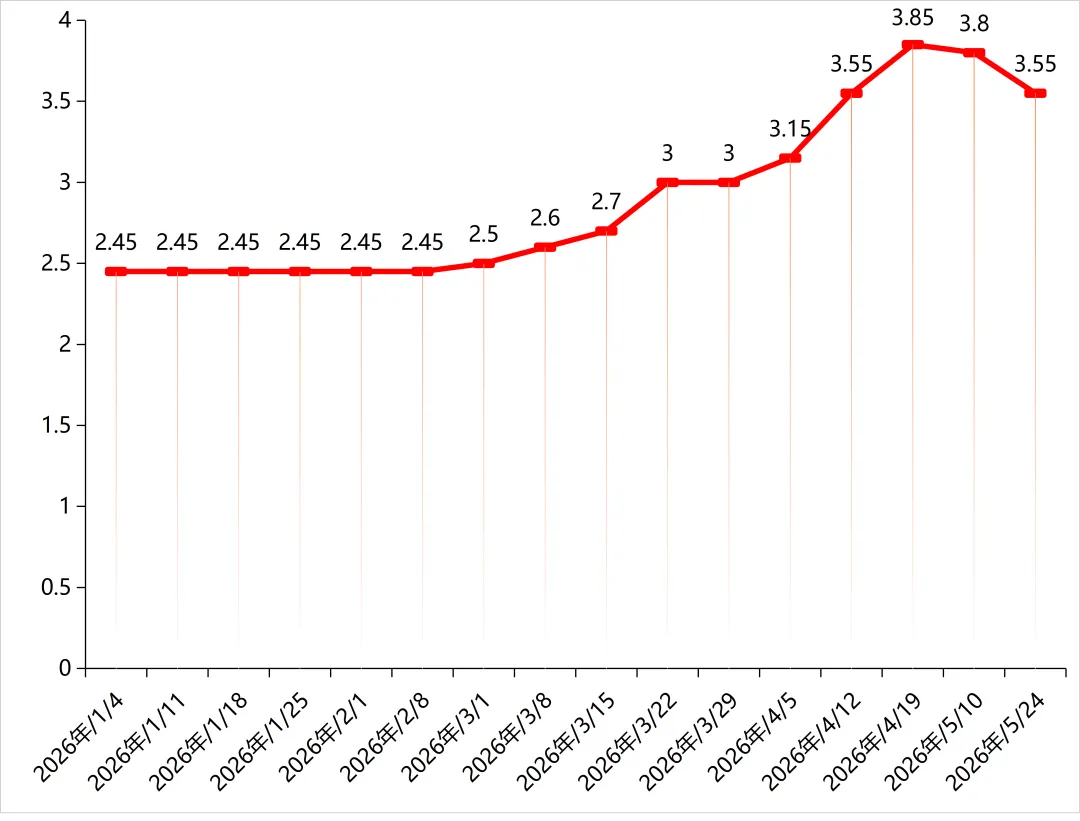

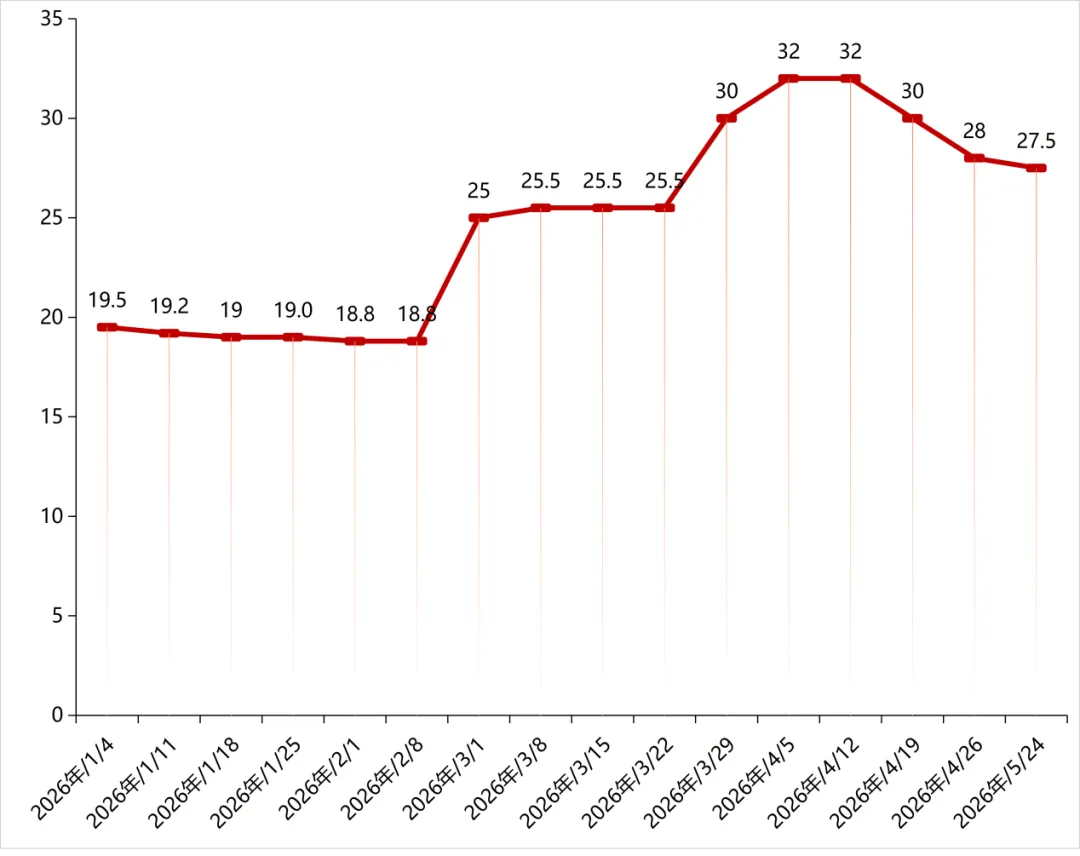

据中农立华原药数据,截至2026年5月24日,草甘膦95%含量报3.5万元/吨,97%含量滑落至3.55万元/吨,单周跌幅约3000元,降幅达7.8%;氯虫苯甲酰胺回落至27.5万元/吨。连同丙草胺、啶虫脒、烯酰吗啉等在内的12个主流原药品种同步回调,整体市场内外贸需求以刚需补单为主,成交平淡,价格体系分化明显。

上游挺价、渠道抛货、下游观望,三方博弈让市场节奏变慢,也让价格调整显得更为胶着。

97%含量草甘膦原药价格走势(单位:万元/吨)

(数据来源:中农立华原药)

氯虫苯甲酰胺原药价格走势(单位:万元/吨)

(数据来源:中农立华原药)

成本高位坚挺,渠道集中抛货

当前市场的最大矛盾,是成本刚性与流通库存压力之间的对抗。

一方面,黄磷、甘氨酸等基础化工原料价格依旧维持高位,赋予了原药企业刚性的成本底线。

业内人士透露,工厂端普遍担忧:若库存累积叠加市场降价,极易陷入“高成本、低售价”的亏损陷阱。这种心态直接催生了供给端的主动调整——部分企业开始根据产品特性实施减产、限产,试图通过压缩供应量,等待后续南美等海外新需求释放,以及渠道低价库存出清。

但另一方面,流通环节的压力正在集中爆发,前期看涨周期积累的大量渠道库存的渠道商正集中忙着甩货回笼资金。

在业内人士看来,贸易商为回笼资金避险,加之外贸低价货源出现回流,导致主流原药供货宽松,直接压低了市场主流成交重心。这种“工厂想稳、渠道想跑”的矛盾,构成了当前“慢降温”的主因。

草甘膦:成本托底,外需定调

草甘膦从3.85万元/吨(97%含量)下跌至3.55万元/吨,其后市关键在于“成本支撑”与“外围需求”的博弈。

支撑因素在于上游黄磷价格坚挺。3.5万元/吨已逼近部分企业成本线,工厂大幅降价意愿极低,该区间具备较强防御性。

变量在海外:短期压力源于渠道旧货尚需时间消化。但进入6月,焦点将转向南美(巴西、阿根廷)大豆、玉米种植季备货。若南美订单集中释放,将有效吸收国内多余库存,草甘膦有望在3.5万上方震荡整固;若外需疲软,不排除试探成本极限。

整体来看,草甘膦深跌空间有限,更大概率在底部区域窄幅整理,等待外需指引。

氯虫苯甲酰胺:供给紧平衡,需求待接力

氯虫苯甲酰胺回落至27.5万元/吨后呈现出持续盘整的态势,其走势更偏向结构性紧平衡。

供给端支撑在于受原材料生产管控影响,中间体供应偏紧的局面尚未改变,行业有效开工率仍受限制,工厂成本线普遍高企。所以,即便价格较前期高点有所回调,27.5万元/吨附近叠加原料紧张预期,形成了较强的“成本防线”,工厂保价意愿明显。

需求端制约在于5月底国内部分作物用药旺季接近尾声,制剂企业前期备货充足,新单补货节奏放缓,高价原料向终端制剂的传导受阻。

渠道内前期获利盘较多,贸易商在当前节点仍有降价甩货的动力,抑制了价格反弹空间。预计未来将在27万-28.5万元/吨区间高位震荡,需要关注秋季经济作物或特定出口市场能否带来新的需求增量。

综合来看,当下的农药原药市场,本质是上一轮冲高后的风险释放与库存重构期。无论是草甘膦的成本底博弈,还是氯虫苯甲酰胺的供需紧平衡,都预示着“普涨乱跌”的阶段已过。对于产业链各方而言,要重点紧盯南美订单落地、渠道库存去化进度,保持灵活的采购与排产节奏,才是穿越这段博弈周期的核心所在。

监制:赵丹

【免责声明】:本文内容仅供学习、交流使用;本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

更多优质文章推荐

→我就知道你“在看”