「杰富瑞」铜:稀缺价值与新兴下游市场助推价格上行

DAILY NEWS

关注点赞获取更多原版研报

我们对铜价相对于边际成本的分析表明,当前溢价反映了结构性供应面因素,而非周期性需求强度。历史上,溢价会随着供应对价格的响应而回归均值,尽管往往存在较长的滞后。近年来,投资对溢价缺乏反应表明,定价不再以边际成本为基础,而是越来越多地反映稀缺价值和供应安全性。

价格与边际成本:

在1980-2026年期间,铜的平均溢价为41%,高于Wood Mac C1现金成本曲线的第90百分位数,以及18%,高于C2成本曲线的第90百分位数(现金成本加折旧,摊销和折旧),我们将其用作边际成本的代理。这种关系反映了这样一个市场:价格在边际成本之上波动,以激励供应,而较大的偏差主要是由周期性需求波动驱动的。

然而,在过去~26年里一个以中国作为主导终端市场出现,结构性需求驱动因素(包括人工智能,国防,能源基础设施,电动汽车和可再生能源)的兴起,缺乏新技术创新以释放低成本供应,供应约束恶化(部分由于ESG考虑)以及通货膨胀率上升为特征的时期溢价结构性地增加了。在此期间(2000-2026年),铜价基于C1的平均溢价为57%,基于C2的平均溢价为27%,反映出在更紧张供应条件和通货膨胀成本压力(资本支出〉折旧,摊销和折旧)下运行的市场。从2020-2026年,铜价基于C1的平均溢价为70%,基于C2的平均溢价为31%。

今天,这种溢价已大幅超出历史常态,因为铜价目前交易价约为C1边际成本的150%,C2边际成本的99%。在每磅6.09美元的价格下,铜价也远高于C1成本曲线的第90百分位数+维持资本支出(~每磅3.03美元),这表明价格不再锚定于边际成本,而是越来越多地反映稀缺价值和供应安全(我们也会认为许多矿商严重低估了维持资本支出,实际上包括维持资本支出的边际成本远高于每磅4美元)。

从历史上看,溢价适度且具有均值回归性,这与一个供应对价格信号反应有效的市场是一致的。这种情况现在已不再存在。我们预计铜价将保持高位,以激励新的供应,我们估计的绿色field激励价格为〉$6.00/磅,进一步证实了持续更高定价的必要性。

我们的观点:

我们认为铜价在3-5年的时间内前景看好,作为我们首选的金属品种,这得益于结构性的需求增长和供应受限。在此周期内,铜价达到每磅〉$8美元的可能性较大。尽管由于公司特定因素,自由港,第一量子,安格鲁和特克是我们铜行业的首选,但我们预计铜价上涨的环境将使大多数矿业公司受益。

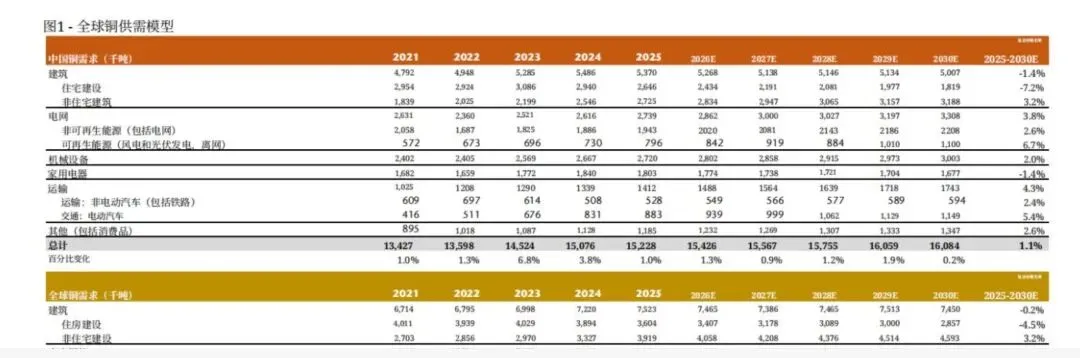

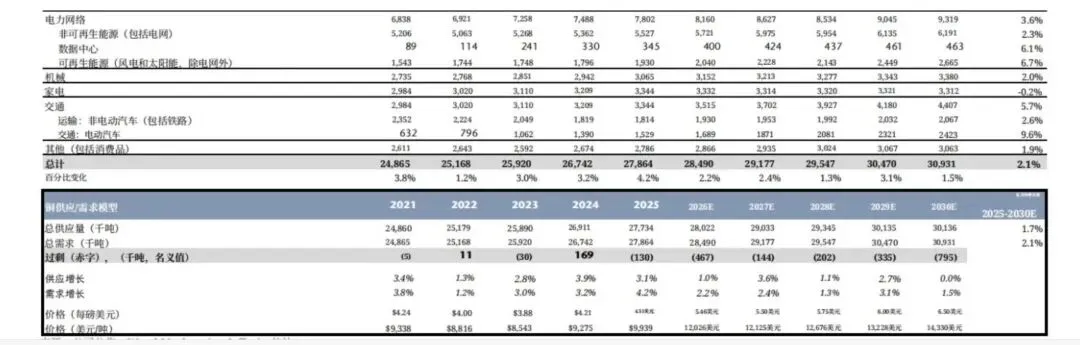

铜价展望

从基本面来看,我们看好铜价,因为全球需求不断增长,供应受到显著限制。以下是我们铜的供需模型,其中包括我们非常保守的需求和价格预测。虽然目前尚未将其作为基准案例进行建模,但我们相信,在本周期内,LME价格很可能会超过每磅$8美元,如果在接下来3-5年的某个时刻,市场认为$8/Ib是’正常’价格(意味着在假设每磅$8美元的铜价情景下,股票将按照’正常’倍数进行交易),我们也不会感到惊讶。

——以上资讯来自杰富瑞

扫码获取研报全文,每日更新

点击蓝字 关注我们

#