市场维持震荡格局,观望情绪升温

每日市场观察

2026年05月26日

市场回顾及展望

市场回顾

01

2026年05月26日,A股市场主要指数呈现大小盘分化、权重偏强成长偏弱的态势。上证指数-0.17%,收于4145.37点;深证成指0.12%,收于15876.16点;创业板指0.54%,收于4043.07点。从宽基指数看,市场呈现大盘成长强于中小盘、小盘风格明显调整的特征。中证1000-1.27%,收于8687.25点;沪深300 0.53%,收于4947.85点;上证50 0.16%,收于2973.39点;北证50 -2.47%,收于1284.27点;红利指数-0.06%,收于3171.22点。

市场呈现跌多涨少的整体格局,上涨家数达1354家,下跌家数为4082家,表明市场赚钱效应较弱。

行业板块表现方面,涨幅前五的板块分别是:Wind美国中资股家庭用品9.8%、Wind美国中资股公用事业7.34%、Wind美国中资股公用事业Ⅱ7.34%、Wind美国铝6.64%、Wind香港半导体材料与设备4.94%。而跌幅前五的板块包括:Wind美国中资股非银金融-15.09%、Wind美国中资股金融-15.09%、Wind美国中资股工业贸易与综合-11.17%、Wind美国中资股建筑-6.41%、Wind美国中资股企业服务-6.32%。市场偏好明显偏向境外中资成长板块,而境外中资金融、周期板块表现较弱。

市场展望

02

短期来看,市场维持结构性震荡格局,流动性充裕对估值形成支撑,但中小盘情绪受短期调整压制。政策面上,八部门联合出台非法跨境证券业务整治方案,设置2年集中整治期规范市场秩序,长期将引导居民海外配置需求向合规渠道转移,利好头部合规券商及财富管理机构发展;央行今日开展2490亿元7天期逆回购,净投放2485亿元叠加MLF加量续作,明确呵护税期及月末流动性,当前货币政策维持稳字当头,流动性整体处于均衡偏松状态。国际方面,中东局势边谈边打不确定性仍存,受美伊谈判接近达成协议、供应预期升温影响,国际油价大幅下跌,WTI原油跌破90美元/桶,短期油价波动仍受地缘消息主导,油价下跌有助于缓解全球通胀压力,对国内中下游企业盈利形成一定支撑。

中长期来看,A股市场结构性行情仍将延续,流动性合理充裕为市场估值修复提供支撑,监管规范市场生态将助力资本市场长期健康发展。机构普遍看好高景气细分领域的投资机会。行业方面,消费板块当前估值处于历史低位,具备中长期配置价值,可关注啤酒旺季催化、618大促带来的结构性机会,优先布局头部白酒龙头及必需消费板块;科技板块景气度持续上行,建议聚焦高端半导体、AI服务器、算力芯片等盈利确定性强的细分领域;新能源受益于新型电网投资建设与绿电政策赋能,可关注电力设备、电池金属相关机会;医药行业估值具备性价比,创新驱动下生物科技、高端医疗器械值得关注。

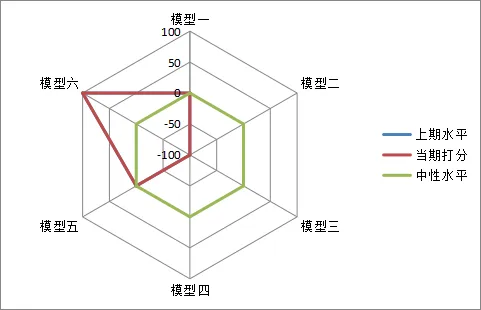

市场后期模型择时判断

点击此处查看详细内容

进入主页后,点击【投研】板块,即可获取每日投研资讯以及由公司投资总监亲自操刀分析的每日市场行情。

温馨提示

本文所提供的市场观点和研究内容仅供参考

不构成投资建议。市场有风险,投资需谨慎

上海图斯投资管理有限公司

https://www.tusish.com