北京楼市:成交热度持续、市场进入调整期,未来3个月市场走势研判

01

成交方面,从高位回落但韧性犹存。

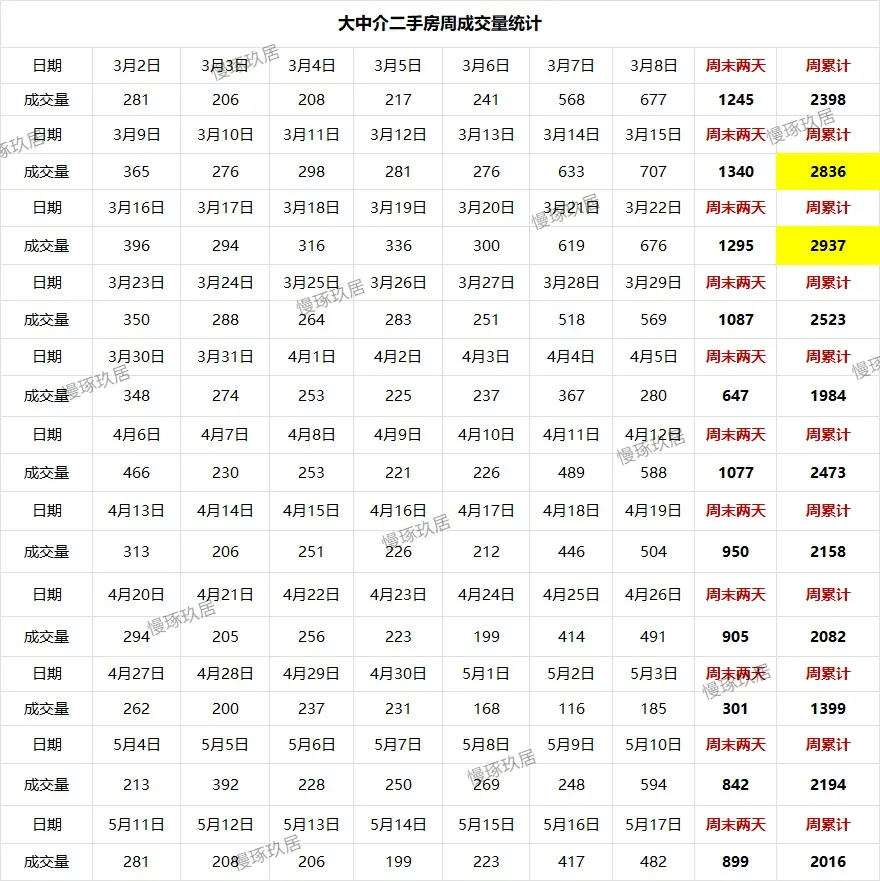

上一周(5.11-5.17),北京大中介二手房实时成交量2016套,周均维持2000套以上水平,与4月底行情差不多。

但较此前3月份小阳春高点已回落约30%,标志着市场热度开始逐步降温。

5月过半,大中介累计成交4679套,按此节奏推算全月成交量约8700套。

按大中介成交约一半的市占率来看,折算成全市二手住宅成交量预计达1.5-1.6套,仍处于行业活跃线以上。

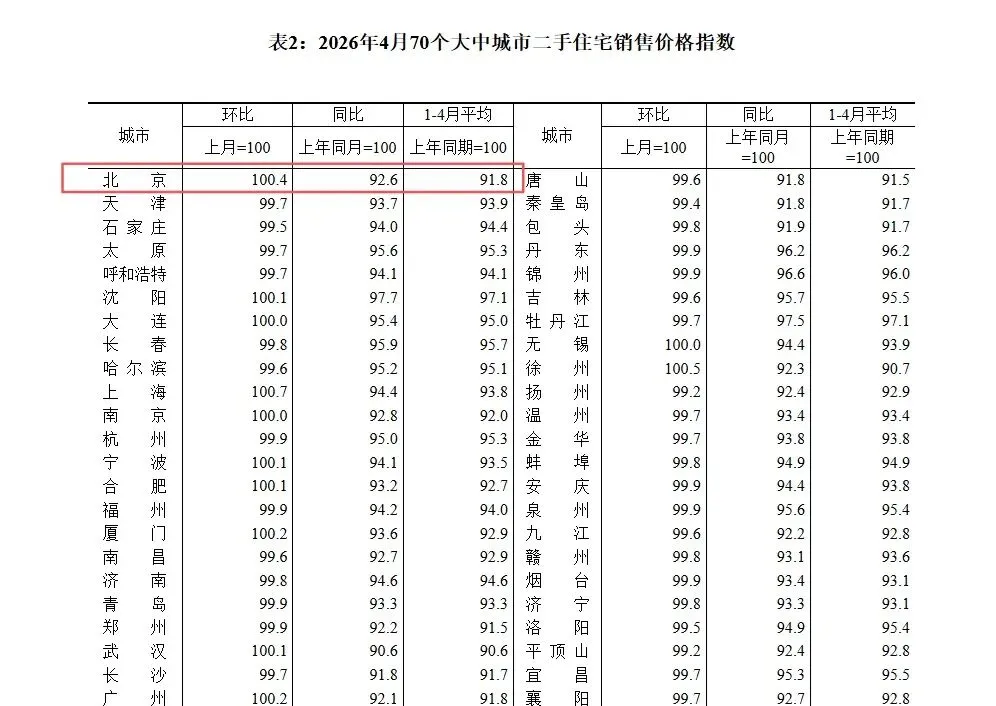

今天,统计局也发布了4月份房价指数,北京二手住宅价格较3月环比上涨了0.4%。

在4月份1.79万套的网签量的支撑下,价格上涨,在情理之中。

只不过,不同总价段,还是存在明显分化的。

02

供给方面,挂牌量持续收缩,压力显著缓解

当前北京二手房挂牌量为14.2万套,较5月初减少2000套,较2025年9月16.4万套的年内高点更是减少约2万套。

这一变化背后是双重逻辑支撑:一方面是持续稳定的成交量消化了部分库存,另一方面是新增挂牌动能减弱。

自2025年10月起,除2026年3月(3.6万套)外,月新增挂牌量均不高于2.6万套。

5月过半,2026年以来累计新增仅11.1万套。

较2024年、2025年全年34万套、33万套的规模,明显收缩。

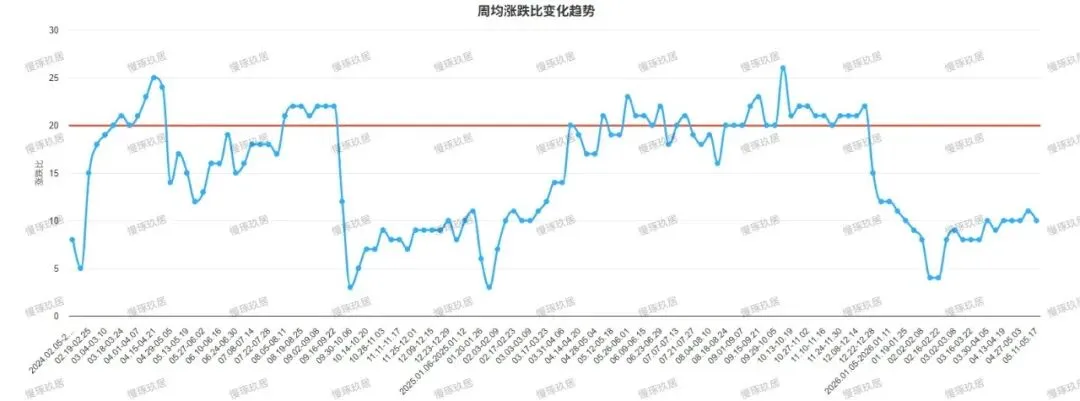

供给压力的缓解直接体现在涨跌比上面,目前稳定在10左右,未出现明显失衡。

业主信心更充足些。

但值得注意的是,尽管小阳春期间成交价有所反弹,挂牌价仍呈下行趋势。

过去一年挂牌价跌幅显著小于成交价,核心原因在于业主挂牌与实际成交之间门槛——议价空间。

以及有些挂牌的房源,卖不出去的原因就是价格太高了。

03

6-8月市场将进入调整期,量价承压成主基调

结合历年规律与当前市场特征,预计6月成交量将继续回落。

核心原因在于小阳春行情属于典型的“脉冲式成交”,提前释放了大量刚需与改善需求,短期内市场需要进入需求消化期。

从季节周期看,6-8月历来是北京楼市传统淡季。

预计这三个月全市二手住宅月成交量将回落至1.4万套左右。

随着成交量回落,三季度北京房价将进入阶段性承压期,但分化态势会更加明显。

偏改善+学区:得益于配套成熟度与稀缺性,价格韧性较强。

尤其是今年1月份以来,不少区域价格反弹明显,给了业主更多的信心。

部分热门板块短时间内还将维持平稳。

缺乏产业与通勤支撑的板块,将继续“以价换量”。

04

当前市场处于“温和修复通道”,但动能不足的特征明显。

之前,我们也分析过,目前改善需求入场有限。

因为政策的托底,以及前期的跌幅平均水平已经达到了35%-40%,市场成交量还将维持在一定水平之上。

那么,供给方面呢?

接下来6-8月楼市供需格局中,房源供给量能否持续走高,将成为多空势力博弈的核心关键。

若新房、二手房供给延续年初以来稳中有降的态势,市场将正式进入深度磨底阶段,行情以平稳震荡调整为主;

反之,若市场房源供给持续放量增长,楼市整体下行压力将会进一步加大。

我们,且看且分析。