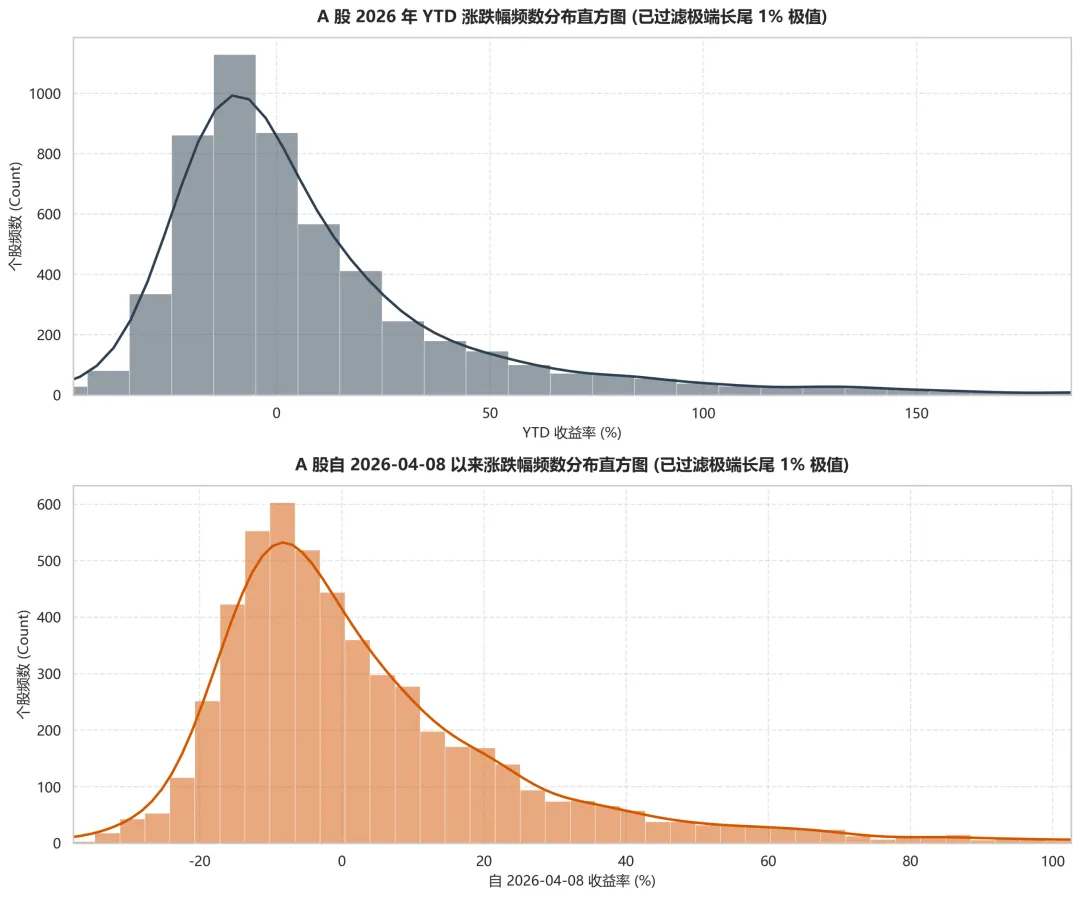

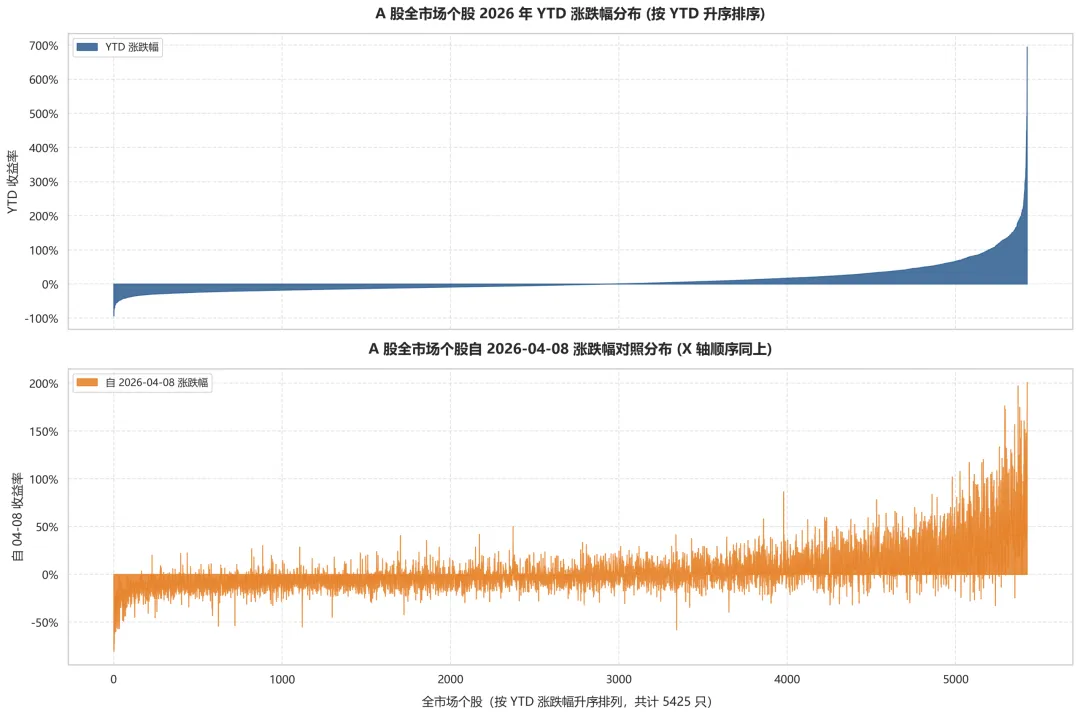

简单做个市场数据回顾

📊 1. 核心描述性统计指标

| 统计指标 | 📅 YTD 涨跌幅 (%) | 📅 2026-04-08 以来涨跌幅 (%) |

|---|---|---|

| 样本个股数 (Count) | 5,425 | 5,425 |

| 算术平均数 (Mean) | +9.55% | +4.00% |

| 标准差 (Std. Dev.) | 44.18% | 24.81% |

| 最小值 (Min) | -93.65% | -80.52% |

| 25% 分位数 (Q1) | -14.48% | -10.91% |

| 中位数 (Median / Q2) | -2.24% | -2.45% |

| 75% 分位数 (Q3) | +18.60% | +12.10% |

| 最大值 (Max) | +695.27% | +201.05% |

| 偏度 (Skewness) | 3.76 (显著右偏) | 2.06 (右偏) |

| 峰度 (Kurtosis) | 27.98 (极高肥尾) | 7.40 (肥尾) |

📈 2. 市场结构与分布特征

为了进一步刻画市场的盈亏分布,我们统计了关键的比例区间:

| 结构指标 | 📅 YTD 涨跌幅区间 | 📅 2026-04-08 以来区间 |

|---|---|---|

| 上涨个股比例 (收益率为正) | 45.81% (2,485 只) | 44.33% (2,405 只) |

| 大涨个股比例 (涨幅 ≥20%) | 23.85% (1,294 只) | 17.60% (955 只) |

| 大跌个股比例 (跌幅 ≥20%) | 14.86% (806 只) | 5.82% (316 只) |

🔍 3. 专业量化解读

通过上述描述性统计指标,我们可以得出以下几个关于当前 A 股市场的深层特征:

① “指数强、个股弱”的均值与中位数背离

-

背离现象:在两个统计区间内,算术平均数均显著为正(YTD 均值 +9.55%,4月8日以来均值 +4.00%),然而中位数全部为负(YTD 中位数 -2.24%,4月8日以来中位数 -2.45%)。

-

市场含义:这意味着市场上超过一半的个股实际上在经历下跌(YTD 上涨股票比例仅 45.81%,4月8日以来仅 44.33%)。但因为极少数个股录得极其恐怖的涨幅(YTD 最大涨幅达 +695.27%,4月8日以来最大涨幅达 +201.05%),在算术平均时强烈拉高了整体的平均线。这表现出极强的资金抱团与个股二八分化特征。

② 极强的右偏与“肥尾”效应 (Skewness & Kurtosis)

-

右偏性 (Skew > 0):YTD 偏度高达 3.76,4月8日以来的偏度为 2.06,说明两者的频数分布图都呈现明显的“长右尾”形态。即极端的异常值主要集中在正收益一侧,亏损侧则受限于 -100% 的下限。

-

肥尾效应 (Kurtosis ≫ 3):YTD 峰度达到了罕见的 27.98,4月8日以来为 7.40(标准正态分布的峰度为 3)。在统计学上这属于典型的“尖峰肥尾”分布。说明 A 股市场个股暴涨暴跌等极端行情发生的概率远高于普通正态分布模型所预测的概率,量化交易中必须防范此类尾部风险。

③ 4月8日以来行情的“高波动、快速分化”

-

2026年4月8日至今(约 1.5 个月),虽然时间跨度不长,但市场的标准差已经达到了 24.81%,且有 17.60% 的股票在这一半个多月里实现了超过 20% 的涨幅,同时也有 5.82% 的股票跌幅超过 20%。这表明在 4 月 8 日之后,市场经历了高频的分化与剧烈的行业轮动。