26-5-26 中国债券市场日报

日报

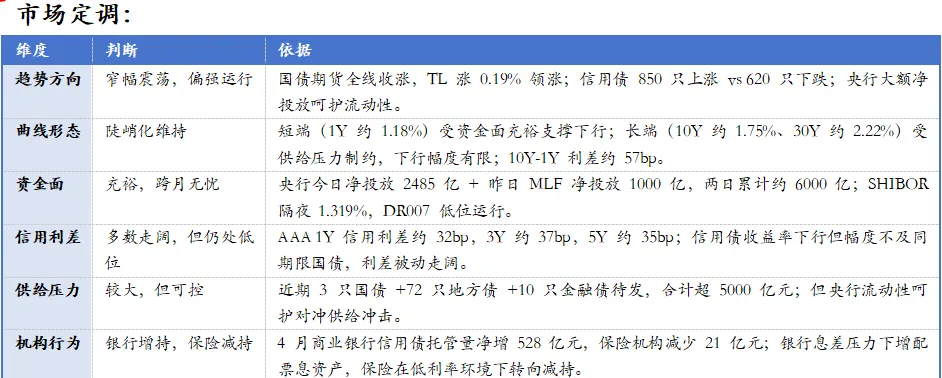

央行两日净投放6000亿呵护跨月 国债期货全线收涨

猎鹰观察金融研究室 2026年5月26日

核心观点

今日总结:

2026 年 5 月 26 日,国内债券市场呈现 “央行大额净投放呵护跨月流动性,资金面充裕,利率债收益率窄幅震荡,国债期货全线小幅收涨,信用债收益率普遍下行,信用利差多数走阔” 的格局。央行今日开展 2490 亿元 7 天期逆回购操作,当日 5 亿元到期,实现净投放 2485 亿元,叠加昨日 MLF 净投放 1000 亿元,跨月流动性充裕。美伊协议预期持续发酵,原油大跌缓解通胀担忧,美债收益率回落,对国内债市形成边际利好。国债期货全线收涨,30 年期主力合约涨 0.19% 领涨,10 年期涨 0.01%,5 年期和 2 年期均涨 0.02%。

利率债:国债收益率曲线窄幅震荡,1 年期国债收益率约 1.18%,3 年期约 1.30%,5 年期约 1.46%,10 年期约 1.75%,30 年期约 2.22%。短端受资金面充裕支撑,长端受供给压力(近期 3 只国债 +72 只地方债待发)制约,曲线形态维持陡峭。

国债期货:TL2609(30 年期)涨 0.19% 至 113.47,增仓 16247 手;T2609(10 年期)涨 0.01% 至 108.855,增仓 41684 手;TF2609(5 年期)涨 0.02% 至 106.225,增仓 22695 手;TS2609(2 年期)涨 0.02% 至 102.616,增仓 12028 手。全线增仓上涨,多头情绪回暖。

信用债:AAA 级企业债收益率 1 年期约 1.50%,3 年期约 1.67%,5 年期约 1.81%。信用利差多数走阔,但整体仍处历史低位。全天信用债成交 962 亿元,850 只上涨,620 只下跌。

货币市场:SHIBOR 隔夜 1.319%,资金面充裕。央行今日净投放 2485 亿元,叠加昨日 MLF 净投放 1000 亿元,两日累计净投放约 6000 亿元,跨月无忧。

供给端:近期 3 只国债(927.53 亿元)+72 只地方债(3657.69 亿元)+10 只金融债(585 亿元)待发,供给压力较大。

核心驱动逻辑

正向驱动(支撑债市/压制收益率上行的力量):

1.央行大额净投放,跨月流动性充裕:今日逆回购净投放 2485 亿元,叠加昨日 MLF 净投放 1000 亿元,两日累计净投放约 6000 亿元,”收短放长”维稳信号明确,资金面充裕支撑短端。

2.美伊协议预期缓解通胀担忧,美债收益率回落:原油大跌逾 4%,通胀预期降温,美债收益率下行,对国内债市形成边际利好。

3.货基收益率跌破 1%,”资产荒”逻辑强化:全市场约三成货基 7 日年化收益率跌破 1%,资金向债券市场溢出,”资产荒”格局延续。

4.信用债需求旺盛,银行增持:4 月商业银行信用债托管量净增 528 亿元,低利率环境下票息资产吸引力增强。

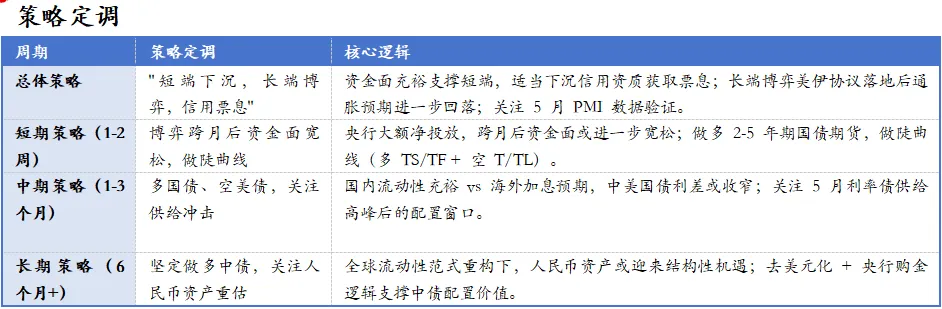

5.海外利率上行对国内冲击有限:国盛固收研究显示,资金稳定环境下,曲线陡峭,资金将继续向长端转移,10 年国债有望下行至 1.70% 左右。

6.巴基斯坦首发熊猫债:17.5 亿元 3 年期票面利率 2.50%,南亚首笔熊猫债,人民币债券市场国际化推进。

负向压制(压制债市/推升收益率的力量):

1.利率债供给压力较大:近期 3 只国债(927.53 亿元)+72 只地方债(3657.69 亿元)+10 只金融债(585 亿元)待发,合计超 5000 亿元,供给冲击压制长端。

2.美联储加息预期仍存:凯文·沃什就任美联储主席,市场定价年内加息概率近 70%,美债 10Y 收益率 4.57%,全球利率中枢上移。

3.全球债市”史诗级抛售”余波:3 月全球债市市值蒸发超 2.5 万亿美元,外国投资者单月抛售 1384 亿美元美债,全球流动性范式重构。

4.信用风险事件频发:泛海控股未按期偿还有息债务 344.81 亿元;华夏幸福新增涉案金额 8.55 亿元;惠誉下调澳博控股评级至”B+”。

5.股市风险偏好回升:科创 50 昨日暴涨 5.88%,科技成长主线明确,股债跷跷板效应压制债市情绪。

6.欧盟下调经济预期:2026 年欧元区增速降至 0.9%,通胀冲高至 3.0%,全球滞胀风险压制风险偏好。

猎鹰观察金融研究室

以数据驱动决策,用专业洞察市场。汇聚20年以上金融研究与实战交易经验的资深研究员团队,为机构投资者与企业提供深度金融研究与量化交易策略服务。

本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。过往业绩不代表未来表现,投资者应根据自身风险承受能力审慎决策。