IPO笔记(2):高校教授拥抱资本市场,探寻实控人李进延创业史-长进光子

自媒体猛士视角在通读长进光子的招股书等材料后,发现长进光子实控人李进延早期系华中科技大学教授在职创业,探寻其创业史对于未来有志于将其科研成果产业落地、借助资本市场实现财富增值的众多高校教授具有广泛的借鉴意义。

拟科创板上市公司长进光子的实控人为李进延,其自2008年起在华中科技大学武汉光电国家实验室担任教授、博士生导师,并成立光纤激光技术团队(Fiber Laser Technology Group)。

李进延教授在2012年7月参与成立长进光子,但直到2025年7月才办理离岗创业手续,曾长期保持“高校教授+公司实控人”的双重身份。长进光子的发行价格为40.98元/股,发行前李进延间接持有17.95%股权,则其上市前李进延持股市值已高达5.17亿元,这是一个典型的高校教授借助资本市场财务增值的案例。

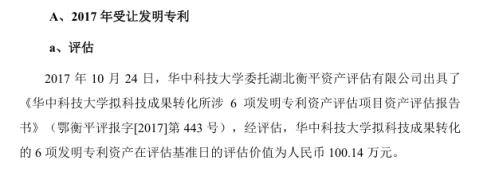

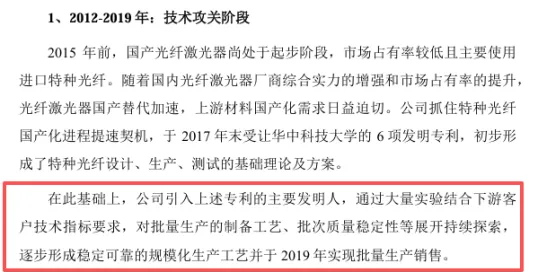

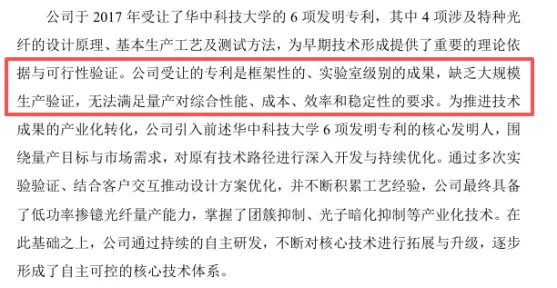

回顾李教授创业史,2018年完成受让取得华中科技大学6项发明专利为长进光子发展里程碑:长进光子于2017年,经资产评估、交易所挂牌交易等法定程序,以作价约100.14万元,受让6项发明专利,其中5项已应用于公司主营业务。招股书披露,长进光子利用前述发明专利,初步形成了特种光纤设计、生产、测试的基础理论及方案。

长进光子自2020年进入收入快速增长阶段,在此之前以该里程碑为标志,划分为两个典型阶段:(1)2012-2018年之间,为创业起步阶段,公司未实际开展生产经营;(2)2018-2019年之间,为技术攻关阶段,长进光子通过受让发明专利、引进财务投资人、加大技术攻关等努力,最终于2019年实现特种光纤批量生产销售。再回顾、探寻这两个阶段,里面有一些有意思的事项就值得大家关注、思考了:

(1)长进光子2012-2018年间,实际经营状况如何?

这个问题较为明显,券商国泰海通在招股书中明确“2018年9月前,长进有限尚未实际开展生产经营”。

(2)长进光子2019年初财务投资人进入前,运营可投入资金有多少?如何支出?

因长进光子尚未实际生产经营,暂不能考虑其债权融资和经营积累,其创业早期经营可投入资金只能来源于股权融资:

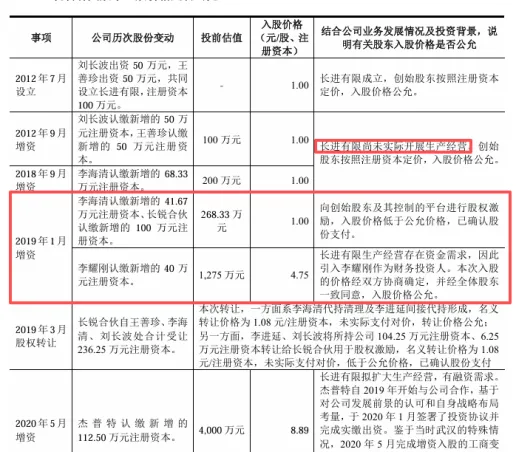

如上图,长进光子在2019年底之前经历过三轮增资,主要外部融资为2019年1月的财务投资人李耀刚增资190万元,投前估值1275万元。则2019年初财务投资人入股前,长进光子运营可动用资金仅为李进延等创始人实缴资本约268万元。

前述资金扣除2017年购买华中科技大学专利100万元后,剩余约168万元。这笔资金,既要保障2012-2017年间长进光子早期日常人员、研发、房租等开支;又要在2018年发明专利受让后,进一步加大技术攻关,早日实现量产。这个要求还是有一定难度的,有没有可能当时李进延是在实际占有使用华科大的部分场所、设备、人员、资源等为长进光子服务呢?

(3)长进光子2019年初财务投资人投前估值合理吗?

如上,2019年1月财务投资人李耀刚增资190万元,投前估值1275万元。彼时,长进光子尚未开展生产经营,尚未完成特种光纤量产销售。回顾历史,只能说李耀刚超前的投资策略、胆大的投资意识,和后来取得超额的投资回报一样,令人佩服。

不过,与投前估值1275万元对应的却是:1年前,长进光子以100万元从华科大受让6项发明专利,除此外彼时无其他发明专利;此后1年内,长进光子投入约不超过168万元,在发明专利基础上加大进行技术攻关。

(4)长进光子2017年受让华科大6项发明专利作价公允吗?

长进光子2017年受让华科大6项发明专利更是耐人寻味,该交易相关交易所公开挂牌、资产评估手续齐全。但是:公开挂牌转让形式下,掩盖的是高校教授李进延匿名购买第一发明人为自己的高校专利事实,当时李进延为长进光子匿名被代持的实控人;资产评估报告形式下,是笔者在券商信披材料里面没有找到的估值方法、估值依据,以及未打消的公允性困惑。

事关这6项发明专利出让的国有资产交易,其作价公允、合理吗?要知道,仅仅1年后,以前述6项发明专利为载体的长进光子,市场融资投前估值已达1275万元。

(5)长进光子2019底特种光纤量产销售前,运营可投入资金有多少?如何支出?

接上,长进光子在2019年底之前经历过三轮增资,主要外部融资在2019年1月。2019年1月财务投资人李耀刚增资190万元,投前估值1275万元;同时,创始股东等以低于公允价增资,融资约141.67万元;合计融资331.67万元,此为2019年长进光子运营可投入资金。

再算上,2019年初财务投资人入股前,李进延等创始人实缴资本约268万元。则长进光子2019年特种光纤量产销售前,其运营可投入资金仅仅约为600万元。

面对这样的问题,不知读者有何感想,反正笔者这个华科大研究生的学历是解不出来的。只能冒昧揣测下:是否长进光子特种光纤的科创属性并没有那么高?亦或华科大6项发明专利的国有资产实际价值远高于大家看到的交易作价100万元?当然还有一种可能,长进光子在2019年前可能已开展实际运营,并且在发明专利受让前可能已经实际使用了前述专利获取商业利益?笔者不得而知。