消费信贷获客成本翻倍?「三渠道漏斗模型」3步降本50%

消费金融的获客成本正在失控。

2022 年,一个消费信贷有效客户的获客成本大约在 80-100 元;到了 2024 年,这个数字飙升到 200 元以上,部分渠道甚至超过 300 元。获客成本翻了一倍多,但客户的首贷率和复贷率并没有同步增长——换句话说,钱花得越来越多,质量却越来越差。

更棘手的是,很多消费金融部门还在用”单一渠道重投放”的老路子:要么砸钱买信息流广告,要么铺地推团队扫街拉客。渠道越单一,议价能力越弱,成本越难控制,陷入”越投越贵、越贵越投”的死循环。

问题不是出在获客本身,而是出在获客的结构上。

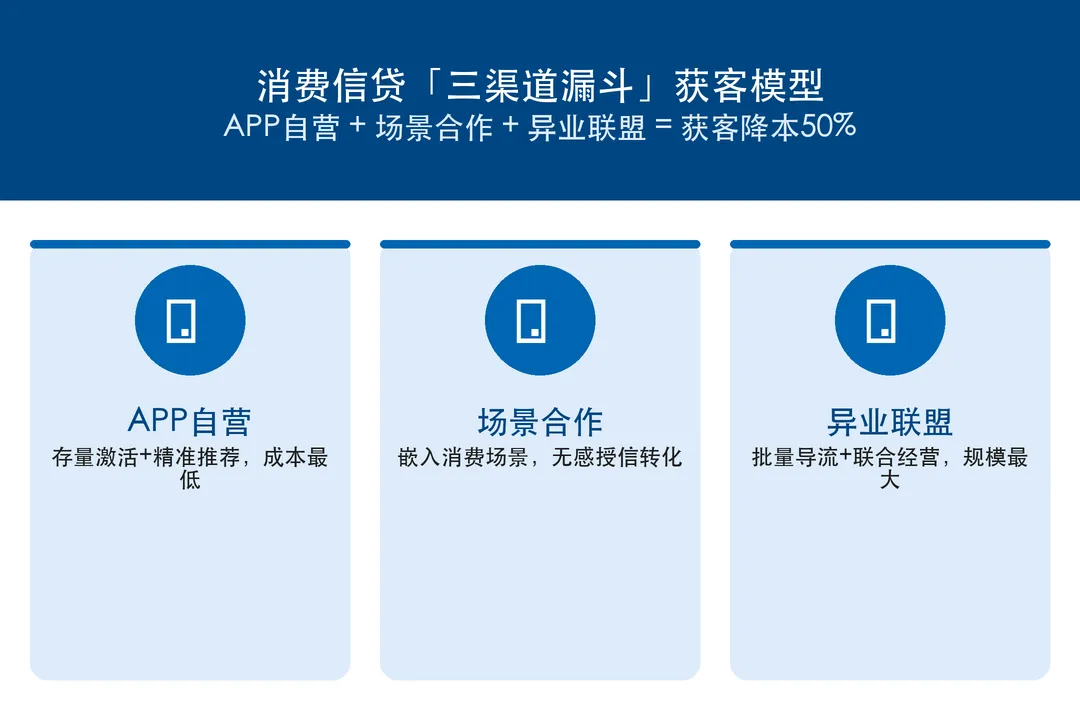

当你只依赖一个渠道时,你是在”买流量”;当你搭建起多渠道并行的获客体系时,你才是在”建管道”。本文拆解一套「三渠道漏斗模型」——APP 自营、场景合作、异业联盟三条线并行,帮助消费金融部门在半年度冲刺中实现获客成本降低 50%的目标。

一、 APP 自营渠道:从”买流量”到”激活存量”

很多银行花大价钱在外部渠道买客户,却忽略了自家手机银行 APP 里沉睡的巨大存量。一个典型的中型银行,手机银行注册用户在 500 万以上,但消费信贷产品的渗透率往往不到 5%。这意味着至少有 475 万用户是”有账户没贷款”的潜在客户。

APP 自营获客的核心逻辑是四步转化:

第一步:用户分层筛选

不是所有 APP 用户都值得触达。用数据模型从 500 万用户中筛选出高意向群体:有代发工资但无贷款记录、有信用卡但额度使用率低于 30%、有理财到期但未续购。这三类用户的信贷需求概率最高,转化成本最低。

通过风控模型预审批,提前给筛选出的用户生成预授信额度。用户看到的不是”申请贷款”,而是”您有一笔 XX 万元额度待领取”——从”推销”变成”通知”,打开率提升 3 倍以上。

第二步:场景化精准推荐

预授信额度不能只放在贷款频道里等用户来找。要嵌入用户的高频使用场景:转账页面底部、信用卡还款完成页、生活缴费支付结果页。

关键原则是”场景匹配”:刚还完信用卡的用户推”账单分期”,刚交完房租的用户推”租房分期”,刚买完火车票的用户推”旅游消费贷”。推荐与场景越匹配,转化率越高。

第三步:一键申请转化

用户点击后,必须做到3 步以内完成申请:确认额度→人脸识别→签约放款。每多一步操作,流失率增加 15%。预授信客户已经通过了风控预审,不需要再填收入证明、工作信息等繁琐材料。

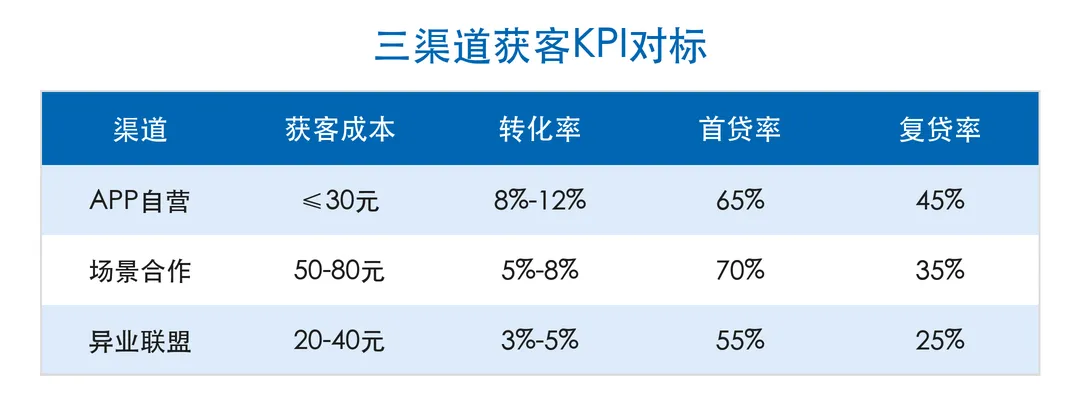

数据验证:某城商行通过 APP 存量激活策略, 3 个月内从 280 万 APP 用户中转化消费贷客户 1.2 万户,单客获客成本仅 18 元,是外部渠道的十分之一。首贷率 72%,远高于外部渠道的 45%。

二、场景合作渠道:嵌入消费场景的”无感获客”

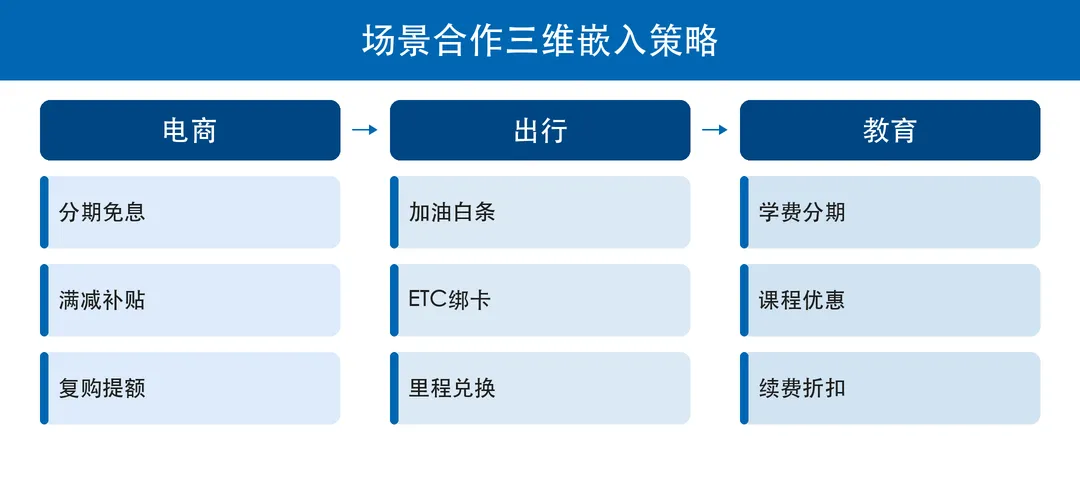

APP 自营解决的是”存量激活”,场景合作要解决的是”增量获取”——把信贷产品嵌入到客户真实的消费场景中,让申请贷款变成消费体验的一部分。

三大高转化场景

电商消费场景:与本地电商平台、 O2O 平台合作,在支付环节嵌入”分期免息”选项。客户在下单时看到”分 3 期免息,每期仅 XX 元”,无需跳转银行 APP ,直接在商户页面完成授信。这类场景的转化率最高,因为客户有明确的消费需求,信贷是”助推器”而非”推销品”。

出行场景:与加油站、高速 ETC 、网约车平台合作。加油白条、 ETC 绑卡消费贷、出行分期,把信贷产品变成出行的”附加服务”。出行场景的优势是高频刚需,客户一旦绑定,复贷率远高于其他场景。

教育培训场景:与职业培训机构、驾校、语言学校合作,提供学费分期服务。教育场景的客单价高(通常 1 万-5 万元),客户价格敏感度低,分期需求强烈。

场景合作的关键:联合风控

场景合作最大的风险是欺诈——商户与客户联合骗贷。防范机制的核心是双重验证:银行端做客户信用审核,商户端做消费真实性验证。资金不能直接打给客户,必须”受托支付”到商户账户,确保贷款资金流入真实消费。

同时建立商户准入白名单和动态监控机制:商户的逾期率超过行业均值 1.5 倍时自动触发预警,超过 2 倍时暂停合作。

行业对标:某股份制银行的场景消费贷业务,通过与 200+商户合作,年新增客户 8 万户,户均贷款金额 2.3 万元,不良率控制在 1.2%以内,显著优于纯线上获客渠道的 1.8%。

三、异业联盟渠道:低成本批量获客的”联合经营”

异业联盟是三个渠道中获客成本最低、规模化潜力最大的,但也是最容易做偏的。很多银行的异业合作停留在”互推广告”层面——你在我的 APP 放个 Banner ,我在你的门店放个易拉宝,效果约等于零。

真正有效的异业联盟,不是互推广告,是联合经营客户。

三种有效的联盟模式

模式一:权益互通型。 与连锁超市、加油站、餐饮品牌合作,银行消费贷客户在合作商户消费享受专属折扣,合作商户的会员可以获得银行消费贷优惠利率。双方共享客户池,互相导流。关键是权益必须有”排他性”——只有通过联盟渠道才能获得的优惠,否则客户没有动力走联盟通道。

模式二:数据共建型。 与电信运营商、物业公司合作,利用通信数据和物业数据丰富客户画像。运营商知道客户的消费能力(话费套餐档次)和稳定性(号码使用年限),物业公司知道客户的资产水平(小区档次)和信用习惯(物业费缴纳情况)。这些数据与银行交易数据交叉验证,可以显著提升风控精准度,降低不良率。

模式三:联合营销型。 与汽车 4S 店、家装公司、婚庆公司合作,在客户人生大事节点切入。买车、装修、结婚是三大高额消费场景,客户的分期需求最强烈。银行在 4S 店设联合服务点,客户看车的同时就能完成贷款预审批,实现”看车-选贷-提车”一站式服务。

联盟管理的三条铁律

第一,利益分成透明化。 每个联盟伙伴的导流客户数、转化率、分成金额必须按月对账,避免合作流于形式。

第二,客户归属清晰化。 联盟导流的客户,首次授信归属联盟渠道,后续复贷归属银行自营。避免渠道争抢和重复计费。

第三,质量考核常态化。 每个联盟伙伴按季度考核:导流客户的首贷率、逾期率、客户满意度。连续两个季度不达标的,退出联盟。

写在最后的话

消费信贷获客成本居高不下的根源,不是市场竞争太激烈,而是获客结构太单一。当你把所有鸡蛋放在一个篮子里,你就失去了议价能力和抗风险能力。

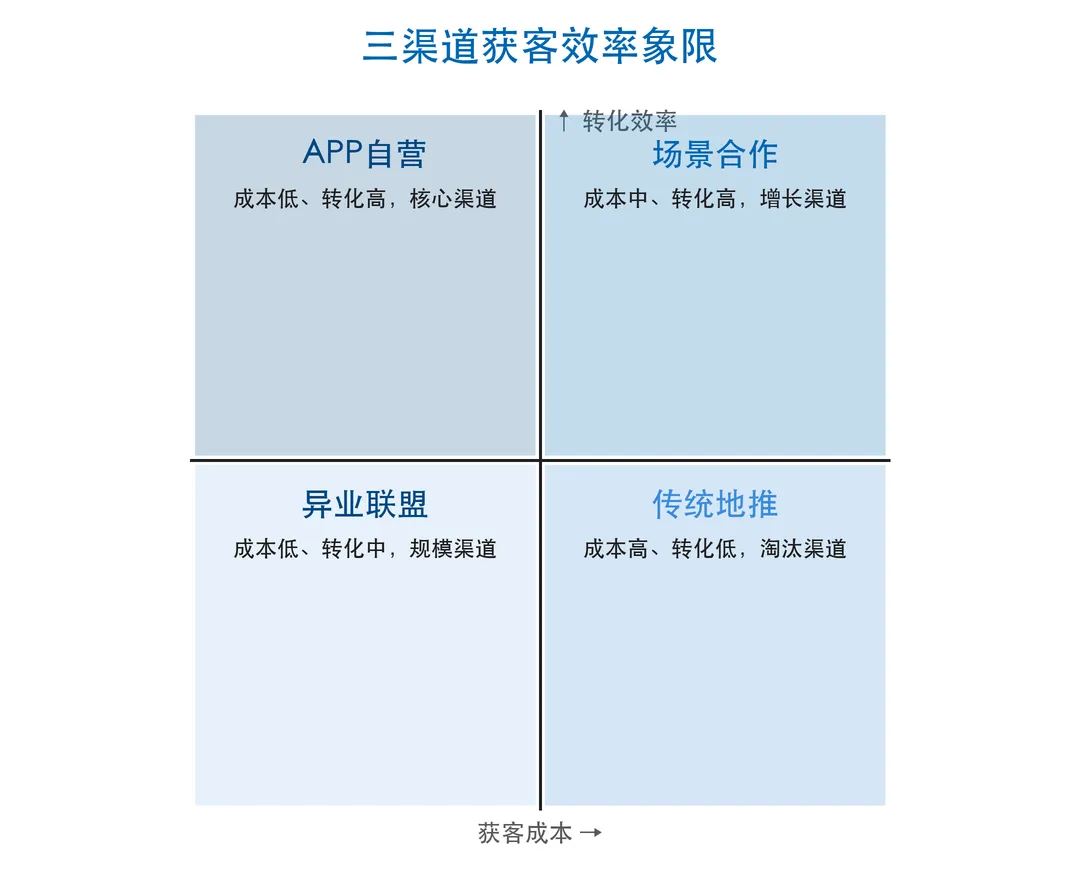

「三渠道漏斗模型」的核心逻辑是: APP 自营做深度、场景合作做精度、异业联盟做广度。 三条线各有分工、互为补充——自营渠道贡献最低成本的高质量客户,场景渠道贡献最高转化率的精准客户,联盟渠道贡献最大规模的增量客户。

半年度冲刺阶段,与其继续加码单一渠道的投放预算,不如花一个月时间把三条管道搭起来。管道一旦建成,获客就从”花钱买”变成”自然流”——这才是消费金融获客的终局。