【聊投资-增刊】AI确实很强,但不是市场想的这样!带你看清逻辑!

首先,老读者都知道,我应该是很早一批用科技做投资的博主了。无论量化还是使用大模型RAG做脱水速通,所以立场上,我是支持AI是有用的工具的,并非反AI主义的老登,今天从经济学角度聊一下当前的AI资本化的情况。想说的太多,我尽量压缩篇幅说简洁

最近有大量的V和研报,都在表达一个观点“AI当下是类似于地产周期的,属于数字化新基建”,所以将开启一个很大的宏观周期起点,是财富的巨大载体。粗的听起来叙事上貌似是非常成立的,没有什么问题。

但是仔细想一下,实际上漏了最重要的一点。地产周期,从投入到产业链,最终是有一伙买单的人–“普通老百姓”,他们会把当下的储蓄和未来的现金流一股脑的都拿出来,这比巨额的居民财富为这个“老基建”最终买单,于是支撑了产业链上所有节点的利润。

而这就是整个叙事上漏掉的一个环节,也就是经济学的一个底层原理,从地球的角度看“总生产≈总消费”,最初是在一个区域内“总生产≈总消费”,资本主义金融危机以后,通过跨境殖民和自由贸易等手段,区域把各自的结构性差异对接,实现地球视角的“总生产≈总消费”,也就是基于李嘉图提出的“经竞争比较优势”,你更擅长生产的羊毛大衣,在你那生产过剩了,而我更擅长生产的葡萄酒在我这生产过剩了,咱两一交换,在整体视角看,又一次符合“总生产≈总消费”了。所以对于过剩的生产,你要么在国内找消费,要么去国外找消费,如果整个地球都过剩了,那就得向外星找消费。

总之,既然“总生产≈总消费”是这个地球上经济运行的必然等式,那AI作为一个潜在生产力,必然也得能同时催生总生产和总消费,也就是经济学里经常说的“做大蛋糕”,只有能“做大蛋糕”的才是真正意义上的生产力形态。宏观上看,如果AI的出现,让一伙人没了工作,同时失去消费能力,“总生产≈总消费”进一步背离,只是AI产业分得了财富。那其实并不是成熟的生产力,反而只是等价于是一种生产关系变革,即“总额不变甚至变小,只是改变了分配方式和分配权”,也就是分蛋糕。如果只是为了改分配,其实不用AI,用很多不文明的手段都可以实现剥削,那就是开倒车了。

既然如此,微观上能有哪些可能呢,都想明白,也许对今天的资本市场行情就没那么困惑和焦虑了。到底会不会从此往后,就只有AI类的涨,其他都被永久抛弃?

我们不妨枚举一下可能的逻辑。AI最终如果成熟,必然得融入工业生产。我们假设现在AI已经全面融入工业生产了。

情况A(证伪):工业生产因为AI的加入,效率更高,裁撤员工,降本增效,生产出来的东西更多更好。但是因为全社会裁撤的员工,让他们没钱消费,总生产看似增加了,经济度量层面甚至是减少了。工业企业赚的更少了,那AI凭什么能分到钱,AI企业如何展现在报表上经济价值呢?资本对他的前瞻定价也无法从经济性上落地。

情况B(成立):和上一种情况相反,工业生产因为AI的出现,效率更高,赚到更多。那如何赚到更多呢,回顾历史无论是大哥大到手机,还是桑塔纳到百花齐放的乘用车走入千万家,生产力落地的终极形态,都是扩展了用户的“消费场景”,把原本属于特权阶级的好东西,变成大家都能买得起的东西,扩展的消费场景又对应新的产能扩张,容纳了新的劳动力和就业,并向社会发放了更多可用于消费的利润。于是“总生产≈总消费”共同繁荣,经济的循环又一次地打开。推荐阅读:

解决这个问题靠谁,就是企业家。曾经地球上的铁严重过剩,约翰·威尔金森便是这一精神的杰出代表。他坚信,解决过剩的关键不在于寻找现有的买家,而在于创造全新的场景。从蒸汽机气缸之后,他将目光投向了更广阔的领域:桥梁、水管乃至船舶。这些原本都不是用铁作为原材料的领域,在那个时代,造船材料只有木头。常识告诉人们,木头比水轻,所以能浮起来;而铁比水重,必然沉入水底。因此,当威尔金森提出建造铁船时,遭到了普遍的嘲笑。人们认为他疯了,甚至给他起了一个绰号——“铁疯子”(Iron Mad Jack)。这便是一个生产力完整落地以后的样子。

人类过去200年的经济史,其实就是企业家创业和创新的历史。企业家不仅为我们创造了物质形态的新产品、新技术,而且从根本上改变了人类的交往方式和价值观念。今天我们享受着200年前的人们想都不可能想到的产品和服务,世界变成了地球村,地理上的距离已不再是人类交流的屏障。据一些经济学统计,200年前人类所能消费和使用的产品总数不过10的2到3次方,而今天的产品数量已到了10的8到10次方。引用自下书:【旅途漫漫好书相伴】一本提升投资认知的书四-理解企业和企业家

情况C(理想):改革分配制度,不在按劳分配,因为人类占有的“劳的权重”越来越低。而届时电力价格是普通体力劳动的定价中枢、token价格会是普通脑力脑洞的定价中枢,比这两样贵的体力脑力劳动都将被这两样取代,因此,按劳分配将导致大部分人贫穷。所以改革分配制度以后,大部分人不用被动劳动了,全球进入高福利社会,人主要履行的社会职责从重生产变成重消费,进而填补上“总生产≈总消费”的背离,接近共产主义。

立足眼下来看,科技最终改变的形态,一定是让普通人拥有更多的财富,以及生活中发生了巨大或者持续的消费场景,并且用这个消费场景再把你的财富套出来。

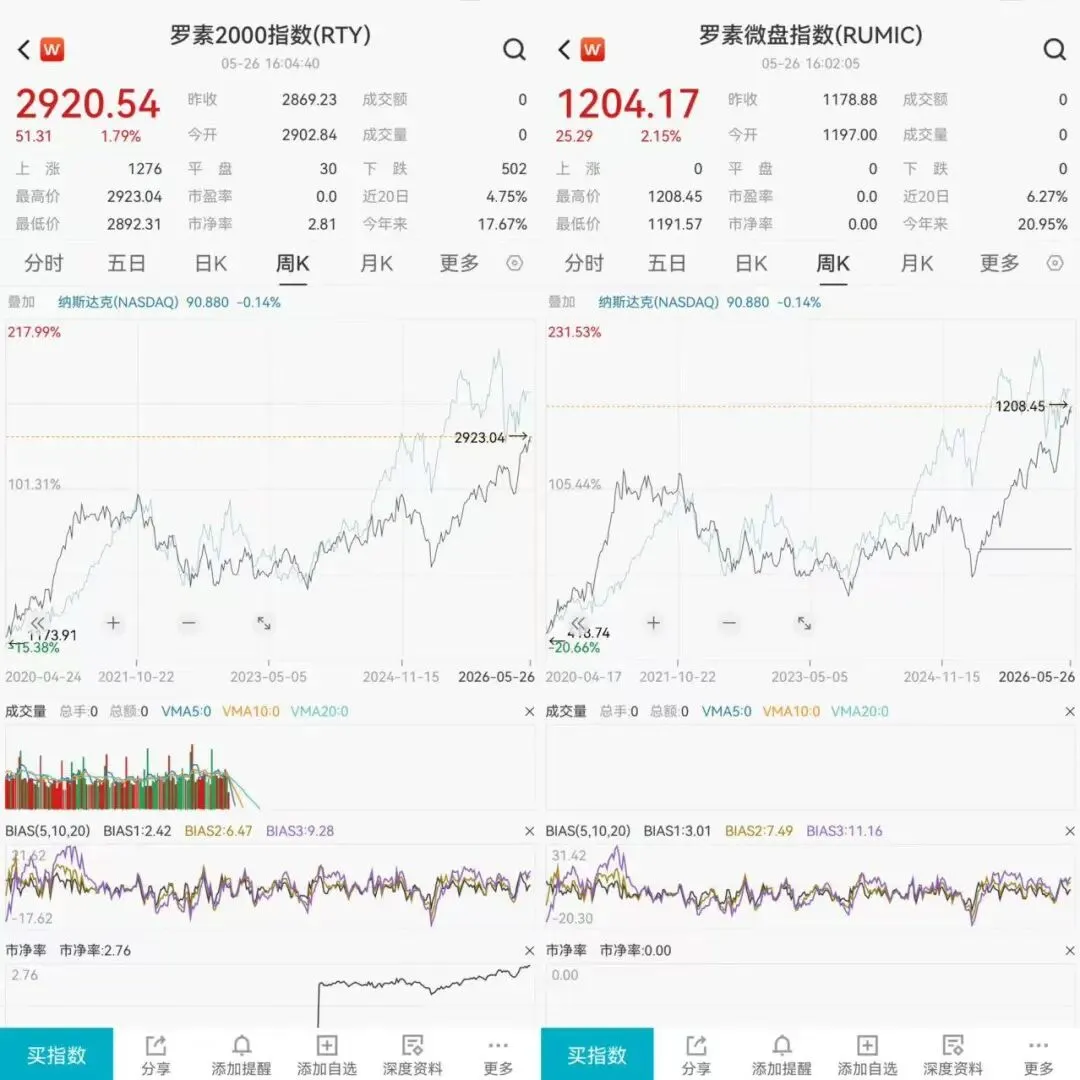

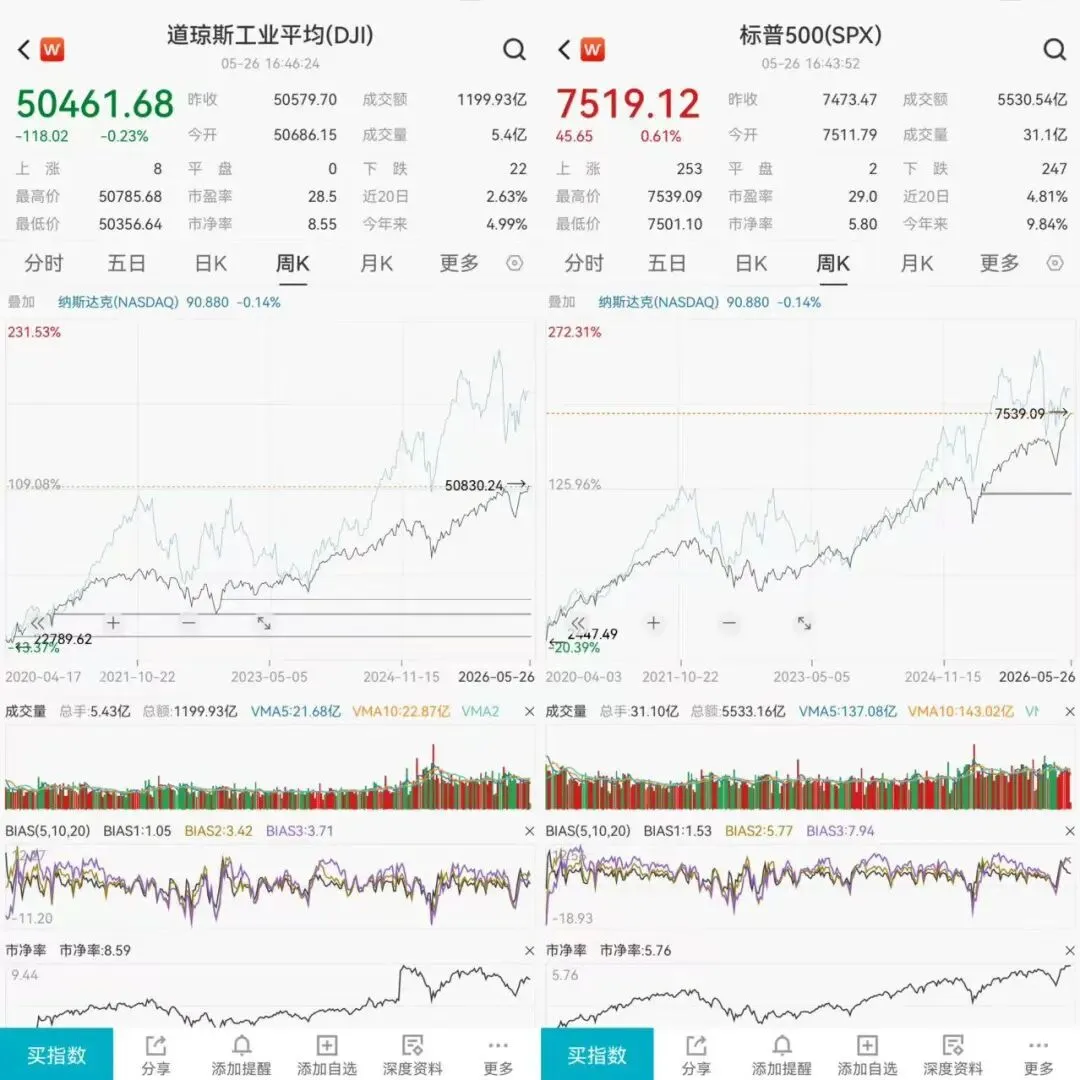

都知道纳斯达克代表了全球科技的巅峰,那我们看一下美国那边。代表科技纳斯达克、代表工业的道琼斯、代表消费的标普500、代表小微企业的罗素2000和罗素微盘。是否符合上面的道理所述?

时间上我们取疫情之后,2020年4月美股处于低点,主因是新冠疫情引发的经济停摆、恐慌性抛售与流动性危机,延续了3月“熔断四次”的暴跌趋势。

而这个下行的窗口里,咱们的低估和高股息是最好的风格,但是去年也分析过。当时推动低估值的那股力量是不可持续的,今天推动AI的这股力量也是不可持续的。这两个场景的应答逻辑是一样的。

过去投资白马股赚钱、投资银行和高股息赚的那么舒服,今天投资科技这么舒服、共同的原因都不是因为你投的东西就配享这么赚,而是正好遇到了市场风格向你的风格转移带来的超额定价利润。而完整的看待一个投资策略和风格的收益能力,一定是上下行两个周期合起来的,没有什么会永垂不朽,风格轮动不止不休,这就是我们这里比对面更严重的人性。

决定定价的最终还是供需,这是经济规律,空气价值那么大,没有就会死,就因为日常供给侧无穷,就没有价值。珠峰顶上稀缺的空气就价值连城。

供需背后其实就是人的情绪。

价值只是人的情绪的一种锚定,是人情绪的底线理性锚定。

而动量是人情绪的上限,两者共同决定价格。当犹豫和分歧没有了所有人都觉得是这样了,没有新增叛徒了,价格也就该反转了。因为已经买入的人都是潜在的卖出力量(空头),当卖出力量大于新增买入力量的时候,就发生价格的转向。

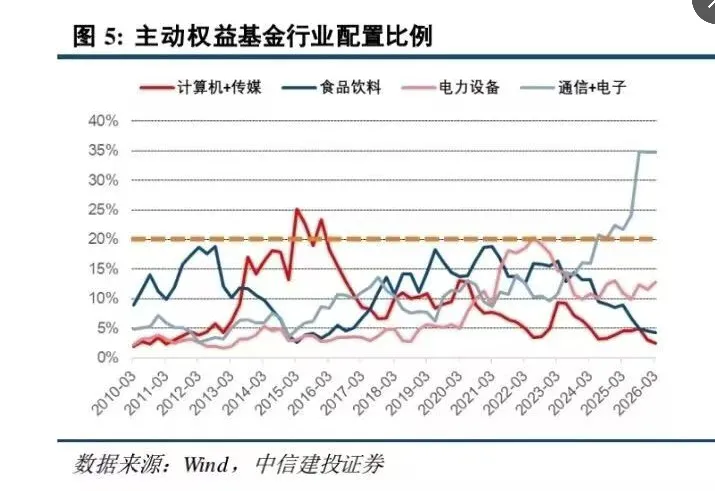

当年主动基金对计算机和传媒的配置达到了25%的比例,今天的通信电子已经达到了35%。一晃十年过去了……那些岁月还历历在目:

这一次出手,会是一个十年么,市场的疯狂我不知道……

学会一个投资风格或者策略,一定不是因为你照着做,然后很顺利就赚钱了,所以你认为对了。而是你照着做,不尽人意,你依然认为是没问题的。