万华化学技改引关注!市场规模不足2亿的PA12,赢创、阿科玛等巨头为何纷纷加码?

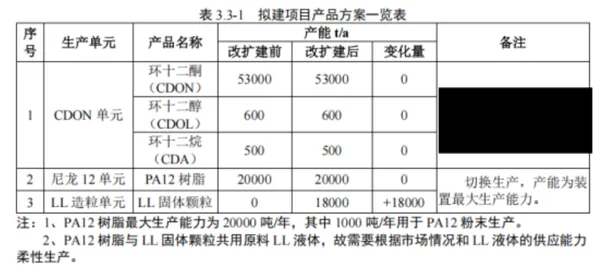

2026年5月20日,万华化学悄然发布了一份环评公示——旗下尼龙12装置一期改扩建技改项目拟新建1.8万吨/年十二内酰胺(LL)造粒单元,总投资7868万元。这一金额,连万华一天的营收都不到。但在行业内,这份公示掀起的涟漪远超其体量:全球尼龙12(PA12)这条年产值不足20亿元人民币的细分赛道,正在迎来一场远比市场规模本身更激烈的争夺。

图源:万华化学

一边是德国赢创(Evonik)、法国阿科玛(Arkema)、瑞士EMS(艾曼斯)、日本宇部兴产(UBE)四巨头把持着全球87%以上的市场份额,坐拥近半个世纪的技术护城河;另一边,万华化学以4万吨/年的全产业链装置正面冲击,生物基初创企业拓微新材从另一维度撕开缺口……

一个听起来小众的材料,究竟有什么魔力,让这么多巨头前赴后继地押注?

PA12到底是什么?

在工程塑料的家族谱系里,尼龙(聚酰胺,PA)是一个庞大的家族。市面上最常见的是PA6和PA66——它们产量大、价格亲民,广泛用于纺织、普通机械零件。PA12则属于长碳链尼龙的分支:分子主链中,相邻酰胺键之间的亚甲基数量超过10个,由此带来了与普通尼龙截然不同的特性组合。

表 PA12核心性能与PA6对比(专塑视界整理)

正是这种极低吸水、耐严寒、耐腐蚀、密度最轻的特性组合,使PA12在许多严苛工况下成为不可替代的选择——不是因为它便宜,而是因为在那些场景里,换用其他材料意味着更高的系统成本或更大的安全风险。这也是高端特种材料的典型价值逻辑。

从丁二烯到PA12:

一条极其复杂的产业链

理解PA12的竞争壁垒,首先要理解它的生产有多难。PA12的主流合成路线以丁二烯为起始原料,需经历多达7个关键步骤:

丁二烯 → 三聚环化(生成CDT) → 催化加氢 → 氧化 → 酮化(生成CDON) → 肟化 → 贝克曼重排 → 开环聚合 → PA12

这条路线的难点绝不仅是步骤繁多:肟化反应需要使用发烟硫酸,腐蚀性极强;贝克曼重排对反应条件极为敏感,稍有偏差便影响产品品质;开环聚合温度高达270~300°C,对设备材质要求极高。这也是为什么PA12技术在近半个世纪里始终掌握在少数几家欧洲和日本化工巨头手中——不是因为没人想做,而是太难了。

产业链的“咽喉”:十二内酰胺

十二内酰胺(LL,又称月桂内酰胺)是化学合成法生产PA12的最关键聚合单体,是整条产业链真正的咽喉所在。它的战略价值甚至高于PA12本身——除了用于聚合成PA12,十二内酰胺还是高级热熔胶、高性能聚醚嵌段酰胺弹性体(PEBA)、高端体育用品鞋底、光纤电缆护套的重要原料,下游需求多元化程度远高于单一的PA12产品。

这也正是万华此次技改的核心战略逻辑:相比经历同质化竞争最为激烈的PA12树脂市场,掌握上游十二内酰胺的更大自主生产能力,不仅意味着更强的成本控制力,更意味着更广阔的产品延伸空间。2026年4月,万华还获得了一种由环十二酮肟制备十二内酰胺的方法发明专利授权,引入氟碳类助剂与微通道反应技术,打出了工艺差异化的一张牌。

市场虽小,但价值高——

PA12核心应用场景解析

据贝哲斯咨询发布的2025版长碳链尼龙材料市场分析报告,全球长碳链尼龙材料市场规模在2025年达到6.73亿元(人民币),中国市场为1.99亿元,具体到PA12,这个数字只会更小。与PA6、PA66的百亿美元体量相比,PA12的确小众。但决定争夺烈度的,从来不只是市场规模,还有利润率、战略卡位价值与未来增速。

① 汽车:传统基本盘,新能源开辟新战场

汽车工业是PA12最大的终端市场。传统燃油车中,PA12是燃油管、制动软管、离合器管线的标配材料——它的低渗透性能有效阻止燃油挥发,而-70°C的脆化温度确保了极端气候下的安全可靠。在新能源汽车快速普及的背景下,PA12的应用从油路系统延伸至电池冷却管路、空气悬架系统、充电连接器等新部件,需求逻辑从耐油进化为耐化学品+耐温+轻量化的综合性能要求。

② 3D打印:增速最快的新兴增量

PA12粉末是选择性激光烧结(SLS)技术目前公认的标杆材料。其粉末流动性好、低吸湿、打印件尺寸精度高,使其成为航空航天轻量化零件、个性化医疗辅具、汽车原型件的首选。2026年,东丽推出球形PA12粉末Toraypearl、英国Filamentive发布的rPA12(100%回收MJF粉末废料制成)等新品涌现,折射出材料商对PA12粉末材料的持续押注。

③ 能源与工业管道:被低估的稳定基本盘

在深海油气开采领域,PA11/PA12是柔性立管和脐带缆的核心材料,其耐高压、耐海水腐蚀、柔韧性兼备的特性,决定了它在这一市场几乎没有直接竞争者。陆上天然气输送管网、工业液压管路同样是PA12的重要需求来源。这类应用需求平稳、价格不敏感、认证周期长,一旦打入供应链便具有极高粘性。

④ 医疗与高端消费:高利润的差异化战场

医用级PA12(符合ISO 10993生物相容性标准)可用于导管、呼吸设备阀门、手术器械外壳等,售价远高于工业级。

在高端弹性体领域,赢创、阿科玛的尼龙弹性体更是长期主导跑鞋中底材料市场,直接嵌入了耐克、阿迪达斯等消费品品牌的核心材料选型逻辑。

要理解为何PA12市场如此难被撼动,必须理解四大巨头构建壁垒的方式——这不是简单的规模壁垒,而是技术、认证、应用协同形成的三位一体护城河。

万华为何要技改?

将万华2026年5月的这次技改放回其PA12战略全局,方能理解其真实意图。

2022年,万华化学以4万吨/年尼龙12装置打通全产业链,成为亚洲首家、全球第二家具备PA12全链条生产能力的企业。彼时,万华的主要痛点是:国内PA12市场竞争日趋激烈,产品同质化压低利润;更关键的是,核心单体十二内酰胺大量依赖进口。

此次技改的本质,是向上游要利润。新建1.8万吨/年十二内酰胺造粒单元,使万华得以在PA12颗粒与十二内酰胺之间灵活切换生产——需求旺盛时生产PA12,市场价格走低时则转向十二内酰胺供给热熔胶、PEBA弹性体等多元化下游,有效摊薄了单一产品的市场波动风险。与此同时,新增的废气资源回收利用改造,是在不大幅增加资本开支的前提下提升经济性的明智之举。

在一个寡头主导的特种材料市场里,用技改精准切入而非海量新建,是技术追赶者在竞争逻辑上的高度成熟。

生物基PA12的颠覆性叙事

当化学合成路线的参与者们在技术壁垒中精耕细作时,一条新的路线正悄然崛起——生物基PA12。

2026年5月,拓微新材(北京)生物科技有限公司宣布完成中启资本独家A轮融资。这家成立于2023年、创始团队来自中科院微生物所的企业,以合成生物学为技术底座,通过菌种改造与发酵工艺优化,实现了生物基尼龙12关键单体12-氨基十二酸的规模化生产,成为全球首家完成这一突破的企业。目前,其发酵效率处于全球领先水平,并已通过阿科玛、金发科技、新和成、海正生材等行业标杆客户的严格测试验证,数千吨级产线建设即将启动。

图源:中启资本官微

这条路线的颠覆性在于:它绕开了技术门槛极高的丁二烯化学合成路线,从可再生资源出发重构了产业链起点。在全球双碳目标加速落地、欧盟碳边境调节机制(CBAM)持续推进的背景下,生物基属性正在从加分项演变为部分市场的准入项——尤其在医疗、高端运动品等对可持续性叙事敏感的下游领域。

为何巨头争相布局?

读到这里,那个市场不到2个亿、为何巨头竞相入局的问题,或许已有了更清晰的答案。

首先,这是当前市场,而非终局。新能源汽车渗透率的持续攀升、3D打印制造的工业化提速、海底油气开采的深水扩张——每一个趋势都在为PA12拓宽需求边界。预计到2032年,全球长碳链尼龙市场复合增长率将达7.2%,PA12作为其中体量最大的品种,增量空间不可低估。

其次,PA12的竞争不是卖吨位的竞争,而是卖认证、卖方案的竞争。嵌入主机厂供应链认证体系、拿下医疗器械材料认证、成为3D打印SLS材料的开放平台首选——任何一个节点的突破,都意味着长期稳定的利润流。这与动辄价格战的大宗化学品逻辑截然不同。

第三,尼龙12是中国高端材料领域为数不多仍高度依赖进口的品种,战略意义远超商业逻辑。万华入局的第一步,已经让这个市场的价格体系和供给格局发生了变化;后续若生物基路线实现规模化,整个产业链的竞争坐标系将再次重构。

结语

这场围绕PA12的多维博弈,折射的是全球高端材料竞争的一个缩影:技术壁垒决定入场资格,应用积累决定盈利天花板,可持续叙事正在重塑竞争规则。

万华2026年5月这次技改,不过是这场长跑中的一个落子——但每一步稳健的落子,都在改变棋局。

版权和免责声明

◆以上内容由专塑视界原创出品,未经授权,严禁转载。部分资料整理自万华化学、赢创 、阿科玛、拓微新材、贝哲斯咨询、尼龙产业链、DT新材料等。

◆本文版权归专塑视界所有,业务合作、媒体采访、文章转载及建议敬请拨打专塑视界客服热线:18030158354。

◆专塑视界所提供的信息和数据仅供参考,并不构成对客户决策的直接建议。客户基于这些信息和数据做出的任何决策,由此产生的一切直接或间接损失及法律后果,均由客户自行承担,与专塑视界无关。

往期推荐 ·

☟☟☟

免费加入塑料群,

获得海量销售线索!

免费查物性、看报价、找求购信息

看塑化资讯、行情分析

欢迎下载【专塑视界APP】!

点击阅读原文,下载专塑视界APP!