800VDC不只是升级,这是电力设备市场的一场彻底重构

你有没有想过,当GPU的功率从几十kW跳到600kW,整个数据中心的电气架构会发生什么?

这不是在谈一个渐进的技术演变。这是物理约束主导下的强制性系统重建——Google、Meta、微软已经在推动,NVIDIA从2027年开始全力推进,而这场变革即将打开一个价值数百亿美元的新兴设备市场。

最新的SemiAnalysis深度报告给出了明确的时间表:到2030年,相关数据中心新增容量39GW,两个新市场的总规模将达240亿美元——110亿美元的电源侧柜和130亿美元的固态变压器。 关键是,这不是市场蛋糕的扩大,而是现有电力设备市场的结构性洗牌

当前数据中心用415V或480V交流,机架内54V直流供电。这套体系在现在100kW-200kW机架下可以工作。但当英伟达Kyber Ultra把单机架功率推向660kW,三重物理极限同时出现:

-

首先,铜材成本失控。 在54V下,1MW机架需200kg铜排。到1GW规模,铜材总量达数百吨——不仅成本爆炸,重量和安装复杂度都超出了工程的可行边界。Google的某个大型数据中心,光铜材购置成本就能吃掉上百万美元。

-

其次,空间被电源吃掉。 现在GB200 NVL72机架已占8个电源货架。按照低压方案,Kyber级600kW+机架所需的电源硬件会占满整个机架——计算单元没地儿放。

-

第三,电流本身成为瓶颈。 600kW在54V下需承载12500A电流,导体截面和热应力都在临界。切到800V?电流降至750A,问题迎刃而解。

SemiAnalysis把这场迁移分成四个清晰的阶段,每个阶段都对应不同的设备内容,这意味着不同供应商的命运都在改写:

Google和Meta率先走,两家已通过OCP推进了18个月。核心设备是一个42U独立机柜——电源侧柜(Sidecar)。

它接收交流,输出800VDC到相邻IT机架,集成整流、BBU电池、超级电容。原有的变压器、UPS、开关设备还在——这是个过渡性方案。

关键数字:ASP(平均售价)40-50万美元/台,折合50万美元/MW。 相比现在交流电源设备4万美元/台,高出10倍。

这听起来贵。但看省的电费就懂了:1GW IT负载,800VDC能带来69MW的持续节电——年度电费节省数千万美元,或等量的新增算力容量。对云巨头来说,这ROI是妙杀的。

第二阶段(2027/2028):800VDC原生硅出现

Kyber机架量产,800VDC从”自愿超前”变成”物理强制”。

关键变化:降压点从IT机架内的电源货架前移到计算刀片上的板载电源模块。与此同时,集中式UPS开始退出——它的备电功能被分布式的机架级BBU和超级电容接管。

800VDC从”机架行级”上移到”设施级”。灰色空间部署专用整流器,直接把415V交流转800V直流,通过直流母线槽分配到全机房。

白空间侧,电源侧柜被”电池机架”取代——它不再整流,直接接收灰色空间的800VDC,只保留直流分配、BBU货架、超级电容。

这个阶段很关键:设备内容从”交流为主+800VDC侧柜”转变为”纯直流主干+分布式储能”。

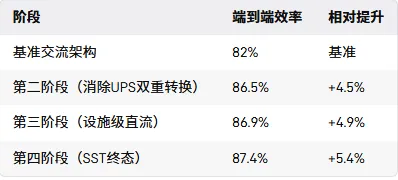

固态变压器(SST)登场。它把中压交流直接变成800VDC——一个设备干掉传统变压器和整流器两道工序。

理论效率从现在的82%跃至87%以上,重量减40倍,体积缩14倍。

Diablo 400规范已由Google、Meta、微软联合定下——这意味着多供应商互操作标准已成立。Delta、Advanced Energy、TE Connectivity都参与了。

但要注意:英伟达没用Diablo 400,自己开发了660kW单极800V参考设计。空冷版本2026年中期量产,液冷版本2026年底送样。

这创造了微妙的局面——OCP标准阵营(Google/Meta/Microsoft生态)vs 英伟达独立设计。两条路都有市场,但竞争会非常激烈。

这是当前融资最活跃的领域。截至2026年3月的12个月,SST初创融资超3.2亿美元。主要玩家包括:

-

DG Matrix:获ABB战略支持,与英飞凌达成SiC芯片供应协议,是英伟达MGX参考架构中唯一纳入的SST产品。目标2026年Q2完成UL认证。

-

Amperesand:目标2026年实现30MW商业部署。

-

Heron Power:正在美国建40GW年产能制造基地,主打4.2MW直接中压输入产品。

-

Novos Power:直接中压至800VDC转换,声称占地面积缩小50%。

传统巨头也在动:Eaton在2025年8月收购Resilient Power Systems获取SST技术储备。

关键指标是效率。ETH Zurich在INTELEC 2025发布的测试显示,13.2kVAC至800VDC原型机在400kW下效率达98%。DG Matrix等厂商声称上限98.5%。

但这里有个陷阱:实验室400kW是一回事,数据中心要的是3-6MW设备在持续负载下维持99%以上效率。这个目标还没人做到。

不过,从”云巨头试验”到”行业标准”之间,有四堵墙:

美国国家电气规范(NEC)对800VDC完整支持的目标是NEC 2029版本。在此之前,每个部署都需逐站点获得当地主管机构(AHJ)的定制审批——这意味着每个数据中心都要走冗长的审批流程。

SemiAnalysis预计完整规范成熟度到NEC 2032或2035年才能到位。

安全层面也是坑:IEEE 1584不覆盖直流,NFPA 70E缺乏600-1000VDC的个人防护装备等级表。UL Solutions已启动专项研究联盟来填补这一空白,但这需要时间。

冷却系统是800VDC数据中心最大的交流负载——目前还没有厂商提供完整的直流原生冷却生态。

Delta在GTC 2026发布了支持800VDC的2.4MW行内冷却分配单元——这是首个针对直流原生设计的主要冷却组件。但冷却栈的其他部分(冷水机、压缩机、水泵、楼宇控制)仍需交流。

英伟达很现实:在他们的参考架构中保留了一条交流辅助母线。这意味着完整的纯直流还远着呢。

直流配电的创新已超前于标准制定。以母线槽为例:UL 857标准第14版(2025年)才把覆盖上限从600V提升到1000VDC,第15版还在制定中。

SST领域到2026年5月,还没有厂商完成数据中心部署的UL认证。OCP工作组在争取2026年底前落地初步标准。

这是2026年新浮现的变量。NERC在2026年5月发布了最高级别(三级)基本行动警报,覆盖大型计算负载。ERCOT新增了电压和频率穿越要求,并强制大型负载提交PSS/E和PSCAD电磁暂态模型。

关键问题:800VDC设施的电网响应行为由SST控制算法、储能荷电状态和GPU负载曲线共同决定——远比传统交流数据中心复杂。这正在催生Aran Industries这样的AI原生EPC服务商。

换句话说,这不只是电气工程问题,还变成了电网稳定性问题。

这里有个有趣的现象:跨越四个阶段,数据中心总电气设备成本/MW始终维持在360-480万美元区间,幅度变化有限。

-

灰色空间设备价值收缩——因为集中式UPS(约120万美元/MW)退出。

-

白空间设备价值在第一阶段达峰值——因为HVDC电源侧柜的引入。

-

第四阶段再度攀升——SST(100-150万美元/MW)取代传统变压器和整流器。

以1GW IT负载计,第四阶段相对基准的效率提升约5个百分点——与英伟达公开引用的数据吻合。

核心逻辑很简单:总市场规模没有大幅扩张,但设备内容的重新分配将深刻改变现有供应商的收入轨迹。

-

旧的设备类别(交流UPS、低压配电等)会被压缩乃至消除。

-

新兴品类(电源侧柜、SST、直流母线、储能模块)的空间在快速打开。

-

Delta、Eaton、Schneider Electric这样的传统电力巨头,需要快速拥抱新产品线,否则旧产品线被蚕食。

-

DG Matrix、Amperesand、Heron Power 这样的SST初创,如果能在2026-2027年搞定认证和商业部署,就能在后期锁定先发优势。

-

芯片层(Infineon SiC、TI的GaN、Analog Devices模拟前端)会获得新的增长驱动——每一个电源侧柜、每一个SST都需要先进的功率半导体。

-

系统集成商(施耐德、ABB、Vertiv)的价值不在产品本身,而在能否帮助云厂商快速落地整套800VDC系统——这会成为新的竞争维度。

还有隐形赢家——EPC服务商和工程咨询。传统数据中心电气设计是相对标准化的。但800VDC涉及新规范、新安全标准、新的电网互联要求,这些都需要专业的系统设计和现场集成。Aran Industries这样的AI原生EPC会吃到这波红利。

这场800VDC革命,本质上不是技术突破的故事,而是旧产业链被新需求强行重构的故事。

规模化计算需要600kW+机架,600kW+机架需要800V直流,800V直流需要完全不同的电源侧柜、变压器、储能、控制系统。没有绕路,也没有过渡——物理逻辑决定了这一切。

对供应商来说,这是场大洗牌。对投资者来说,这是在观察一条完整产业链从诞生到成熟的全过程。前两年会是混乱的标准竞争期,中间两年是快速商业化期,2030年后才是真正的寡头定型期。

在这个时间窗口里,谁能从摸索者变成系统化的方案提供者,谁就能活得最舒服。

【免责声明】本文仅为产业研究和信息整理,不构成投资建议。所有数据基于公开信息,请自行验证后做出投资决策