市场周观察 | 科技领涨警惕拥挤度过高,通胀与财政扰动全球债市

市场行情回顾:

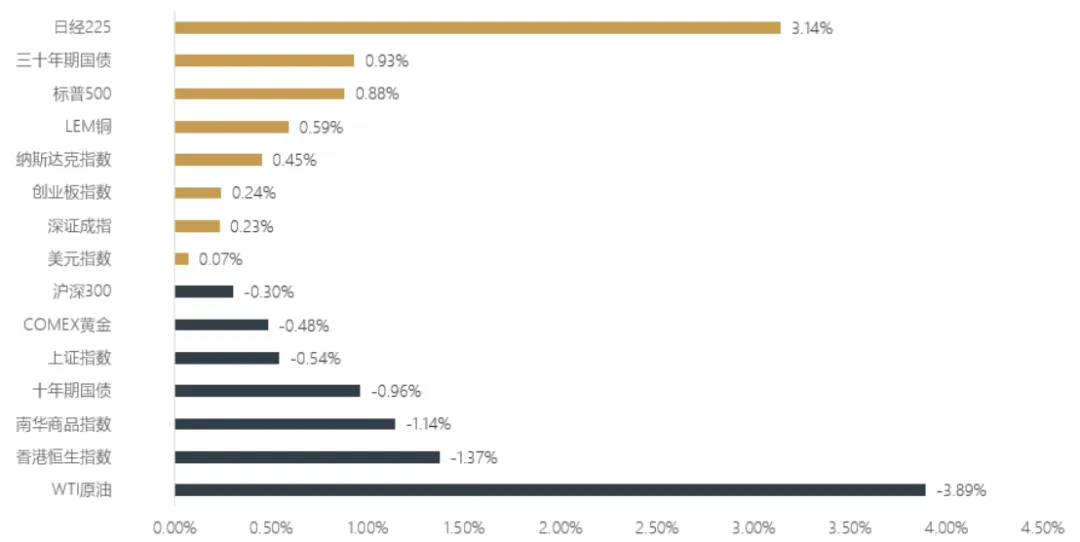

上周权益市场,科创50以5.57%的涨幅显著领涨,上证指数小幅收跌 0.54%。行业板块极致分化,半导体板块受益于AI芯片需求爆发、国产替代加速催化以12.35%的涨幅遥遥领先。传统周期和消费板块继续走弱,钢铁、煤炭、食品饮料领跌。

利率债方面:本周中国债市平稳运行,10年期国债收益率维持在1.749%附近。市场通胀预期高企和政府债务过快增长引发市场担忧,西方国家国债利率不断上升。但中国债市受益于央行稳健货币政策,与全球债市“抛售风暴”形成鲜明对比。

大宗商品方面:美伊谈判取得进一步进展的信号逐步增多,地缘政治影响减弱,WTI原油价格下跌3.89%。随着美联储加息预期走高,黄金价格本周延续震荡下跌趋势,下跌跌0.48%。

市场观察

1、沪深300权益风险溢价

权益风险溢价(ERP)用以衡量股票相对于基准国债利率的超额收益。截至5月25日,沪深300指数权益风险溢价(ERP)为5.08%,高于2006年以来的长期均值水平,脱离相对的历史高位。以国内10年期国债利率为基准,沪深300指数所提供的超额回报比较明显,估值水平有抬升空间。我们对权益风险溢价做了标准化处理之后,观察更为直观,大部分时间ERP Z-SCORE运行于-1到1之间,目前正朝0轴迈进。

同时,股债性价比的角度来看,用沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。5月中旬,国内股票与债券的总回报之比为29.8,高于过去16年平均值水平。股票资产和固收资产的相对超额回报回归均值水平,中长期股票资产相对固收资产的吸引力增强。

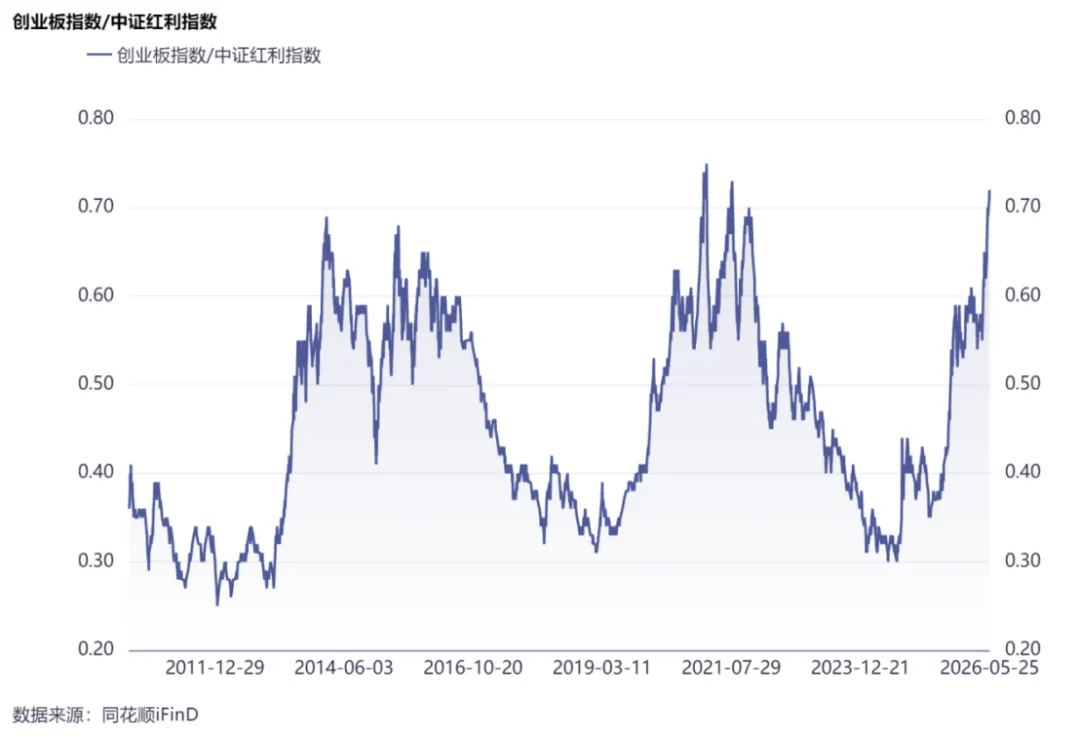

2、科技驱动的股市

4月以来,AI产业链推动着全球股市的上涨,国内市场也呈现出了这种行情结构,即除AI产业链科技股外,其余资产都表现平平。我们用创业板指数/红利指数,目前该比值来到了0.7,0.7是该比值的最高点。虽然我们并不认为AI的故事会就此结束,但市场过热交易过度拥挤,往往是比较危险的。

流动性观察

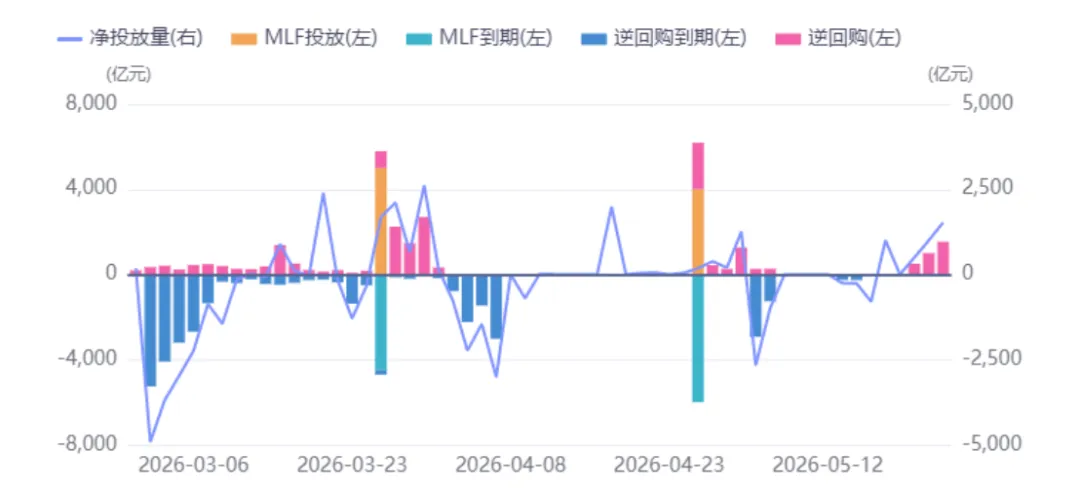

本周公开市场操作逆回购3045亿元,对冲逆回购到期30亿元,合计净投放3015亿元,本周结束净回笼。从下周情况来看:逆回购到期量较本周减少至3045亿, MLF到期5000亿元。2026年05月25日至2026年05月29日,逆回购到期量分别为:10亿,5亿,500亿,1000亿,1530亿。上月实现净回笼4016.00亿。

截至2026年05月25日,两市融资余额28945.40亿元,较上周五增加252.68亿元,融资余额位于1万亿之上。上证指数本周上涨0.96%,深成指本周上涨1.66%。分市场来看,截至2026年05月25日,上交所融资余额14808.57亿元,从深圳市场来看截至2026年05月25日,融资余额为14136.83亿。

国内重要数据

5月18日,国家统计局公布4月经济数据。4月份,社会消费品零售总额37247亿元,同比增长0.2%,前值1.7%;前四个月社会消费品零售总额增长1.9%。与一季度相比4月数据呈现回落趋势。

海外重要数据

密歇根大学5月消费者信心进一步下行至44.8的历史低位,前值49.8,指向美伊冲突后美国居民信心持续疲软;1年和5年通胀预期则进一步抬升至 4.8%和 3.9%,显示美国通胀预期中枢上移。

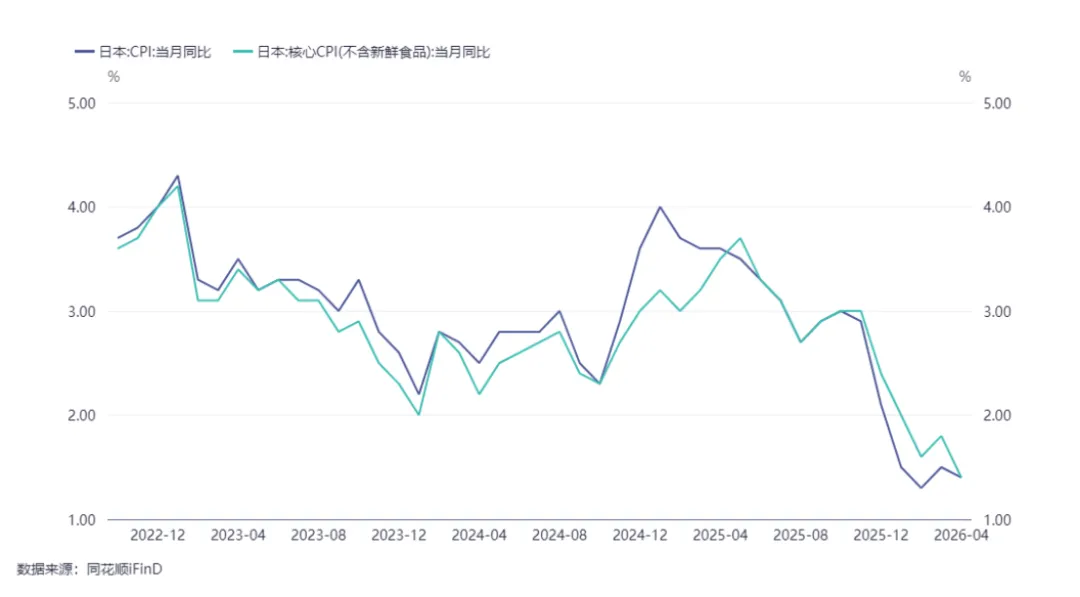

4 月日本CPI同比增长1.4%,前值为1.5%环比上涨0.3%;剔除生鲜食品的核心CPI同比增长1.4%,前值为1.8%环比增长0.3%。日本通胀走弱受能源补贴推动。但作为能源进口大国,居高不下的进口价格和PPI对通胀的冲击仍不可忽视。

重要资讯:

-

美联储新任主席凯文·沃什5月22日正式宣誓就职。就职演讲核心内容主要包括:一是打造“以改革为导向”的美联储;二是坚定强调美联储的独立性;三是强调管控通胀的重要性;四是表达对美国经济的乐观预期。 -

高市早苗表示已指示财务大臣着手编制补充预算,与她此前“排除补充预算可能性”的表态相互矛盾,造成财政纪律性担忧。并且据路透社报道称,日本可能会发行新的债券作为补充预算的资金来源,这一消息再次引发市场抛售日债,造成日债收益率上行。 -

美联储 4 月会议纪要显示,受中东冲突推升油价和通胀回升影响,内部立场明显转鹰。多数官员认为高利率需维持更久,若通胀持续高于2%甚至可能再度加息,讨论重点已由“何时降息”转向“是否加息”。 -

5月20日上午,国家主席习近平在北京人民大会堂同来华进行国事访问的俄罗斯总统普京举行会谈。两国元首一致同意《中俄睦邻友好合作条约》继续延期。 -

5月20日,中国人民银行授权全国银行间同业拆借中心公布5月贷款市场报价利率。1年期 LPR为3.0%,5年期以上LPR为3.5%。两个期限 LPR 均与上月持平。 -

5月22日。根据中国证监会的消息,中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》 -

中国人民银行,财政部与央行联合工作组召开第四次组长会议,围绕支持金融市场平稳运行、完善财政金融协同机制、推动离岸人民币国债市场发展等进行交流。会议指出,加强财政政策与货币政策协同,有助于提升宏观调控效能和服务实体经济能力。下一步,双方将继续落实更加积极的财政政策和适度宽松的货币政策。

本周重点关注:

5月28日,美国4月核心PCE物价指数

5月28日,美国第一季度实际GDP

5月28日,欧洲央行4月货币政策会议纪要

5月31日,中国5月制造业PMI