【市场聚焦】鸡蛋:淡季不淡

摘要

鸡蛋期现价格近期快速上涨,07合约最高触及4135元/500kg,合约自4月以来涨幅接近20%,持仓量创下历史新高。本轮行情的核心驱动在于二季度产能缺口的兑现。短期来看,新开产蛋鸡存栏的恢复仍然需要一定时间,短期蛋价或仍将维持高位运行,但当前盘面已累计较大涨幅,市场情绪过热,需警惕高位波动风险。

一

供给缺口支撑现货走强

本轮鸡蛋价格的上涨,核心原因在于是2025年行业持续亏损后产能去化的带来的阶段性供给缺口。

一方面,2025年行业全年亏损导致四季度出现集中淘汰潮,不仅淘汰了大量老鸡,还包含部分鸡龄相对年轻的产能,推动在产蛋鸡存栏量出现阶梯式下行。尽管多家咨询机构数据显示存栏仍处于偏高水平,但根据产能推演及调研反馈,当前供给量已回落至近三年同期偏低水平。同时,2025年下半年行业补栏意愿持续低迷,对应2026年上半年新开产蛋鸡数量同比明显减少,存量产能下降叠加新增供给不足,共同导致了二季度的阶段性产能缺口的出现。具体产能推演可参考我们在《鸡蛋:现货领涨》一文中的分析。

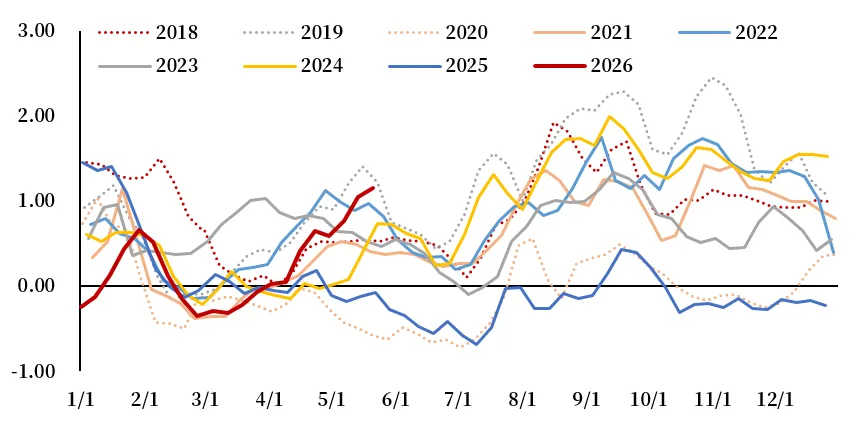

图1 单斤鸡蛋盈利水平(元/斤)

数据来源:卓创资讯,中粮期货研究院整理

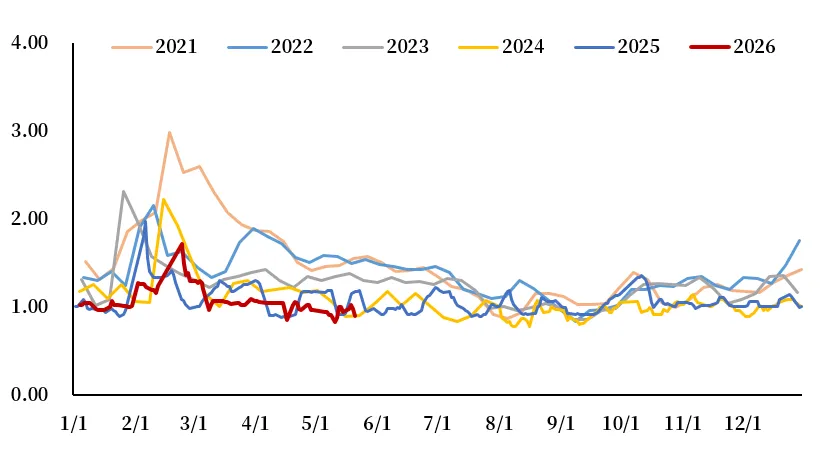

另一方面,全环节低库存进一步放大了价格弹性。由于今年市场对蛋价预期整体偏谨慎,五一节前各环节均未进行大规模备货,生产、流通环节库存天数始终维持在1天左右的历史低位。在产能缺口逐步显现的背景下,渠道库存低与产能缺口形成共振,放大了鸡蛋价格的涨幅。产区均价自4月初涨幅已超过40%,当前养殖端单斤盈利已接近1.5元,创下历史同期最高水平。

图2 生产环节库存天数(天)

数据来源:卓创资讯,中粮期货研究院整理

二

梅雨季节利空的弱化

市场对于梅雨季节的悲观预期正在不断弱化。历史上,梅雨季节往往是鸡蛋价格的年内低点,核心逻辑在于高温高湿天气会导致鸡蛋质量下降、储存期缩短,贸易商为规避库存变质贬值风险会大幅减少采购,产区被迫降价促销。但在存栏水平偏低的状态下,季节性的梅雨逻辑在当下体现并不明显。

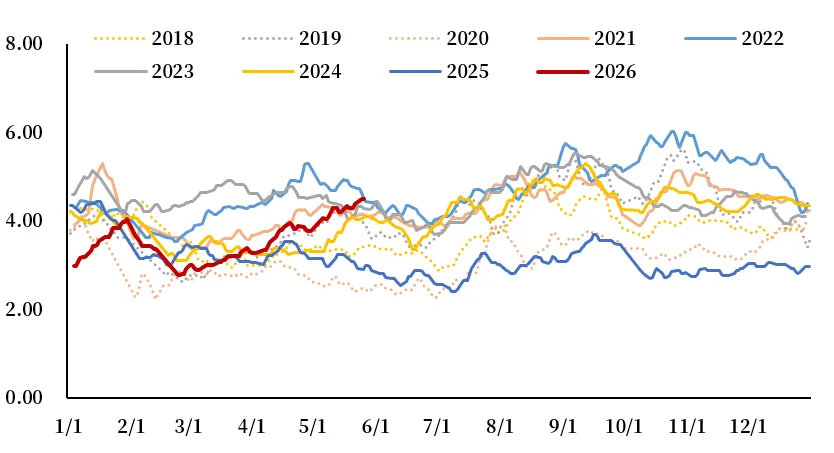

此外,今年梅雨季节的时点相对偏晚,预计6月才会全面来临,目前河北、河南及东北等主产区温度尚未大幅升高,鸡蛋质量风险有限。此前受梅雨预期压制最为明显的JD2606合约,出现大幅补涨行情,昨日合约收盘涨停;近月合约贴水持续收窄,反映市场对梅雨季节下跌幅度的预期已显著弱化。但梅雨季节的季节性需求回落不会消失,只是在低库存和供给偏紧的背景下,蛋价下跌幅度将显著弱于往年,难以出现往年的深跌行情。

图3 国内主产区鸡蛋均价(元/斤)

数据来源:wind,中粮期货研究院整理

三

短期蛋价仍将维持高位,但需警惕波动加剧

短期来看,在产蛋鸡存栏偏低的格局难以快速改变,后续端午节备货需求仍有支撑。盘面方面,近月合约仍有基差修复逻辑的空间。中期来看,梅雨季节的季节性需求回落不会消失,但在低库存和供给偏紧的背景下,蛋价下跌幅度将显著弱于往年,不会出现往年的深跌行情。梅雨过后,市场将逐步交易中秋旺季备货预期,鸡蛋需求仍有支撑。长期来看,2026年以来,养殖端鸡苗补栏量环比持续提升,进入二季度后鸡苗补栏同比也由负转正,未来在产蛋鸡存栏将逐步回升,产能恢复的程度在今年四季度开始将更为明显,蛋鸡养殖的利润水平将逐步下滑,四季度后期到明年的一季度行业或将再度面临产能过剩的压力。

综合来看,鸡蛋市场阶段性供给偏紧的格局尚未改变,短期蛋价或仍将高位运行,但当前盘面已累计较大涨幅,市场情绪过热,高位价格波动将被放大,建议投资者不要高位追多,养殖群体可考虑对四季度及明年一季度的鸡蛋销售提前锁定合理利润。

作者简介

关壹麟

中粮期货研究院 农产品高级研究员

交易咨询资格证号:Z0018177

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利;针对未经授权的转载行为,本公司不承担任何责任。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能存在显著差异;期货交易存在较高风险,交易者应充分认知风险并自主评估风险承受能力,务必独立判断、自主作出交易决策;本公司及分析师不对任何基于本报告内容作出的交易决策及其引致的损失承担责任,也不对交易结果作出任何明示或暗示的保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 期货市场价格受宏观经济、政策、供需等多重因素综合影响,波动剧烈且不确定性高,任何交易决策均伴随显著市场风险,敬请您充分认知风险本质并审慎操作。

5. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务,特此向交易者披露。

法律声明

1. 中粮期货有限公司(以下简称“本公司”)具有中国证监会核准的期货交易咨询业务资格(证监会批文号:证监许可[2011]1453)。

2. 报告所引用信息和数据均来源于公开资料和合法渠道,中粮期货分析师已尽合理审慎义务确保报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何交易决策及其所引致的任何后果,概与本公司及分析师无关。

3. 本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

4. 本报告版权归本公司所有,为非公开资料,仅供本公司咨询业务的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

免责声明

本报告信息全部来源于公开性资料,本报告观点可能会与相应公司的交易发展策略或相关商品价格趋势产生分歧,本报告不对所涉及信息的准确性和完整性作任何保证。因此本报告仅可视为经济及金融信息参考但并不构成任何交易建议(包括但不限于交易操作、品种选择、交易规模等建议)且不为任何交易行为承担责任。