俄罗斯卡车市场暴跌54%:汕德卡C7H赢了单车销量,但中国品牌别急着乐观

俄罗斯卡车市场暴跌54%:汕德卡C7H赢了单车销量,但中国品牌别急着乐观

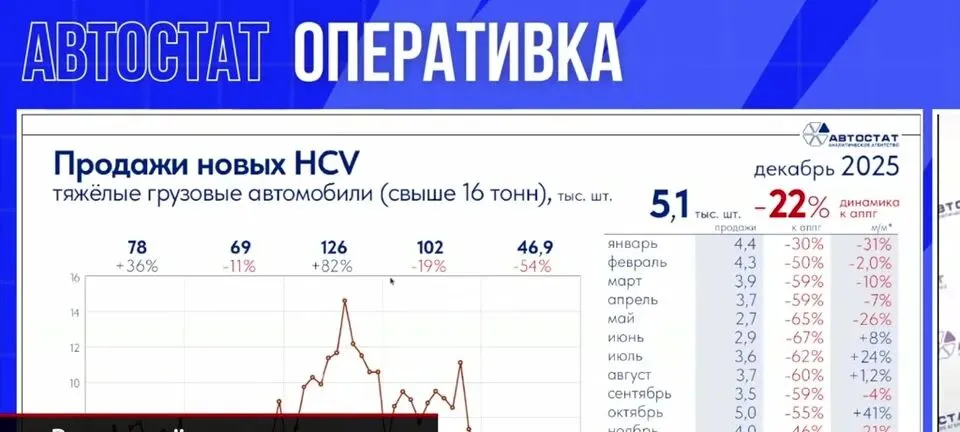

2025年的俄罗斯重卡市场,最值得琢磨的不是“谁卖得最多”,而是运输公司在寒冬里到底还愿意为什么买单。总质量超过16吨的商用车注册量暴跌54%,牵引车、自卸车都大幅下滑,但汕德卡C7H却成了最畅销的单一重卡车型。这个结果很有意思:市场冷了,用户反而更现实了。

这一轮下滑,不只是“卖不动”这么简单

2025年俄罗斯重卡市场的冷,不是突然来的。

2023年市场太热,运输公司集中采购,重型卡车销量冲到15万辆的历史高位。那一年买得太猛,本质上透支了后面几年的需求。到了2025年,车队更新节奏放慢,经销商哪怕全力清库存,近半数销量来自2024年库存车型,也没能把大盘拉回来。

这对运输公司来说其实很真实。卡车不是乘用车,不是看到新款、喜欢配置就换。它要算运价、货源、出勤率、维修时间、司机接受度,还要看现金流。货运市场不够热的时候,很多老板宁愿把旧车再撑一撑,也不会轻易新增车辆。

所以,这一年真正考验的不是品牌发布会讲得多漂亮,而是用户在预算收紧时还愿不愿意掏钱。

中国卡车最受伤,但汕德卡C7H反而跑了出来

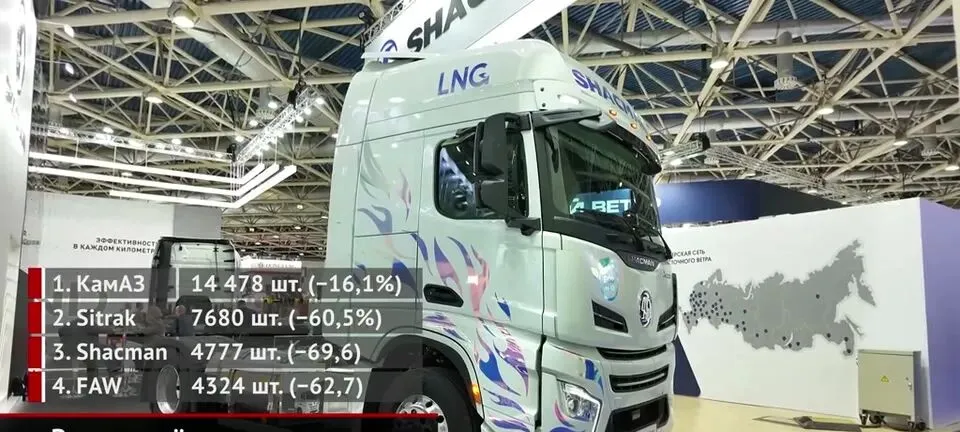

从品牌层面看,中国卡车在俄罗斯市场的压力很明显。资料里提到,东风全线下滑,整体中国品牌也遭遇比较重的回落。原因不难理解:前两年需求旺的时候,市场容量足够大,很多品牌都有机会;一旦进入收缩期,用户会变得更挑。

挑什么?不是只挑价格。

俄罗斯运输公司买重卡,尤其是买牵引车,最怕的是车买回来出勤不稳、配件供应跟不上、司机不愿开、二手残值不好估。越是市场冷的时候,越不敢试错。这个时候,品牌网点、配件体系、维修便利性、已有车队使用经验,都会变得比纸面参数更重要。

但汕德卡C7H能成为2025年最畅销的单一重卡车型,说明中国重卡并不是没有机会。它的机会不在于“所有中国品牌一起赢”,而在于某些车型已经在俄罗斯用户心里形成了相对明确的位置。

汕德卡C7H被业界戏称为“中国版MAN”,这个说法本身就能看出它的市场逻辑:俄罗斯运输公司没有大规模回到欧洲传统高端重卡,也没有完全把票投给本土新旗舰,而是在成熟技术、成本控制和使用预期之间选了一个更现实的方案。

这不是简单的情怀选择,而是运输公司在算账。

卡玛兹赢回份额,靠的不是高端旗舰

2025年卡玛兹交付近1.5万台,拿下全俄重卡市场约三分之一份额,重新回到榜首。这个结果很强,但更值得看的是:真正帮卡玛兹守住基本盘的,并不是它对标欧洲高端牵引车的54901。

资料显示,卡玛兹54901在车型销量榜上只排第四,销量还不到汕德卡C7H的三分之一。反而是Kamaz-43118全驱底盘和Kamaz-65115三轴自卸车这两款经典车型,撑起了卡玛兹的重要收入来源。

这说明俄罗斯重卡市场有一条很清楚的分界线。

在干线物流、高端牵引车领域,用户愿意接受更有技术成熟度和性价比的中国车型;但在中低端、工程作业、复杂路况和特种任务里,本土老车型仍然有很强的生命力。

为什么?因为这类车的价值不只是“先进”。它们往往更容易维修,司机和修理厂更熟悉,配件体系更接地气,在偏远地区和艰苦工况下,简单、耐用、好修,有时候比高端配置更重要。

这对中国卡车企业是个提醒:在海外市场,技术升级当然重要,但如果售后、配件、维修培训和本地化服务跟不上,用户不会只因为参数漂亮就长期买单。

牵引车和自卸车大跌,专用车却还在增长

2025年俄罗斯重卡市场还有一个很关键的变化:牵引车销量腰斩三分之二,自卸车也暴跌超过65%,但起重机、垃圾车、环卫车等专用车需求相对稳定,甚至成为少数增长亮点。

这个变化很有现实意味。

牵引车和自卸车更依赖宏观运输和基建节奏。货运需求不足、工程项目放缓,车辆采购就会立刻收紧。但专用车不一样,环卫、城市运营、市政维护、特种作业往往有更稳定的刚性需求。它们不一定追求销量特别大,但抗周期能力更强。

对经销商和厂家来说,这不是小分支,而是生存思路的变化。过去市场火热时,谁能大量供牵引车,谁就吃得饱;市场降温后,只靠单一车型和单一场景,风险会变得很高。

资料里还提到,4×2、6×4和6×6驱动形式的重卡市场份额已基本持平。这说明俄罗斯用户需求正在从单一运输场景,转向更复杂、更分散的用车结构。对厂家来说,产品线能不能覆盖多种场景,比单点车型能不能冲高更重要。

中国品牌的机会还在,但不能把汕德卡的成绩当成全部答案

汕德卡C7H卖得好,当然值得重视。但如果把它理解成“中国卡车在俄罗斯已经全面站稳”,那就太乐观了。

同样在2025年,中国品牌内部表现分化很大。东风全线下滑,说明市场不再是只要挂着中国品牌、价格有优势就能走量。运输公司已经进入更细的筛选阶段:哪款车成熟,哪家服务跟得上,哪套动力链和车队工况匹配,哪家配件更容易拿到,都会影响订单。

对俄罗斯运输公司来说,买中国车不是不能买,而是要把问题问得更细。

如果是跑干线物流,重点要看车辆出勤率、油耗预期、维修网络、司机适应程度和二手流通情况;如果是工程和矿区场景,车架、悬架、底盘可靠性、配件供应就更重要;如果是偏远地区运营,本地维修能力可能比智能化配置更关键。

中国卡车在俄罗斯的竞争力,不会只由售价决定,而会由长期运营成本和服务体系决定。

这也是最该保留意见的地方。2025年的榜单能说明汕德卡C7H在特定市场环境下获得了很强认可,但不能直接推导出所有中国卡车都能复制这条路。海外商用车市场尤其现实,单一车型成功,不等于品牌矩阵全部成功。

马兹稳住第五,说明“熟悉感”仍然值钱

白俄罗斯马兹交付约3500台,稳居年度品牌销量第五位,在这样的市场环境里算是表现稳健。

它未必是最耀眼的角色,但在商用车市场,稳定本身就是一种能力。很多车队买车,不只看新技术,也看多年使用习惯、区域适配、维修经验和采购安全感。尤其是在市场下行期,用户对“熟悉体系”的依赖会变强。

这也解释了为什么本土和周边传统品牌没有完全被挤出市场。中国卡车可以在干线物流和性价比领域打开空间,但要想更深地进入工程、市政、特种作业和偏远地区运营,还得慢慢建立信任。

商用车的信任不是靠一场发布会建立的,而是靠一台车一台车跑出来的。

2026年怎么看:不是谁更热闹,而是谁更适合真实工况

2026年俄罗斯卡车市场能不能回暖,现在还不能下死结论。至少从2025年的数据看,市场仍处在消化前期高峰采购、清理库存、重新分配份额的阶段。

对运输公司来说,现在买车最该想清楚三件事。

第一,买车是不是刚需。如果货源不稳定、车辆利用率不高,新增运力就要谨慎。卡车不是摆在车库里的消费品,它每天不出车就是成本。

第二,车型是不是匹配工况。干线牵引、工程自卸、市政环卫、全驱底盘,买错场景比买贵一点更麻烦。市场已经从单一高增长转向分化,不同车的命运会差很多。

第三,服务体系能不能跟得上。尤其是中国品牌,价格和配置只是入场券,长期运营才是考试。配件、维修、司机培训、本地经销商能力,都会决定这台车三年后还值不值得继续用。

如果你是俄罗斯运输公司,汕德卡C7H这类成熟度较高、市场接受度已经跑出来的车型,值得放进备选;如果你跑的是特种作业、复杂路况或偏远区域,卡玛兹、马兹这类传统体系仍然有现实价值。

如果你是中国卡车企业,2025年的信号更直接:俄罗斯市场不是没有机会,但靠低价和短期铺货的阶段正在过去。真正能留下来的,是车型成熟、场景清楚、服务扎实的品牌。

2025年俄罗斯重卡市场的核心答案不是“中国车赢了”或“本土车赢了”,而是用户变得更会算账了。谁能让车队长期少操心,谁才有机会在下一个周期里站稳。