模拟芯片涨价潮来袭,不是饥饿营销是供需失衡!国产厂商迎机遇,投资者认准两信号!

上周和做消费电子方案的老周吃饭,他把手机里的报价单甩给我看,德州仪器(TI)的电源管理芯片这个月又涨了7%,代理商明说要货得等14周,加钱才能拿现货。他做的车载快充方案,光这一颗芯片的成本就涨了两成,再等下去要赔本交单。 不止德州仪器,这个月英飞凌也发了调价通知,工业级、车规级模拟芯片全线涨价5%-10%,部分缺货型号的现货价已经翻了倍。很多人以为又是巨头搞饥饿营销,这次真不是。

涨价潮的真相:不是饥饿营销,是供需两头挤

很多人对模拟芯片没概念,数字芯片是算题的大脑,模拟芯片就是连接真实世界的神经和五官。温度、电压、声音、光信号要转成数字信号能识别的格式,全靠它;设备的供电稳定、信号抗干扰,也靠它。小到蓝牙耳机,大到AI服务器、高铁,没有模拟芯片根本跑不起来。 这一波涨势最猛的,就是AI服务器、新能源车、工业自动化要用的型号。

这个月刚出炉的英伟达H200服务器BOM清单里,模拟芯片的占比已经冲到14.7%,比两年前A100时代高了4个百分点,单台服务器要用近百颗电源管理、信号链芯片。国内今年一季度AI服务器出货量同比涨了78%,光这块的需求就吃掉了海外巨头近两成的新增产能。还有新能源车,每台车要用的模拟芯片是燃油车的3倍,今年前四个月国内新能源车出口涨了80%,上游需求直接拉满。

模拟芯片大多用8寸成熟工艺产线生产,过去三年全球晶圆厂都在砸钱建12寸先进制程产线,8寸产线的扩产率还不到5%,现在基本都满产。再加上海外巨头去年净利润普遍下滑,德州仪器(TI)去年净利润同比跌18%,英飞凌跌12%,刚好借着需求爆发涨价回血,还把有限的产能优先供给了欧美的AI大厂、车企,国内能分到的配额自然少得可怜。

以往的缺货潮熬半年就能过去,这次的缺口,是留给国产厂商的长期窗口期。

等货12周的缺口,是国产砸开供应链的最好机会

以前国内客户不肯用国产模拟芯片,不是性能不行,是试错成本太高。模拟芯片最看重稳定性,工业级型号要保证10年不失效,车规级要过AEC-Q100认证,一旦出问题整台设备都要报废,客户宁愿多花钱买TI、英飞凌的货,也不肯冒风险换国产。

现在不一样了。海外货贵30%还得等3个月,国产同参数的型号价格便宜近一半,两周就能交货,客户的试错意愿直接拉满。老周说他这个月已经在测两家国内厂商的电源芯片,只要过了可靠性测试,下半年就全换国产。 国内厂商也抓着这个机会抢市场,不走全品类对标海外的老路,专啃细分场景的硬骨头。

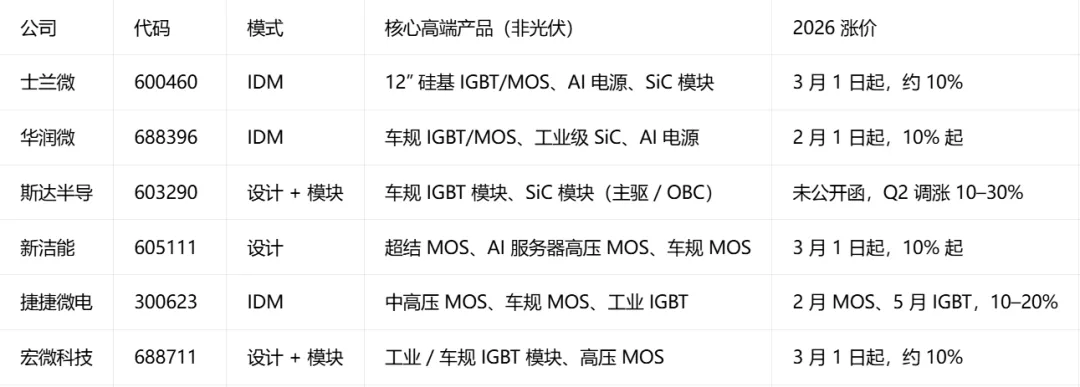

圣邦股份今年一季度车规模拟芯片营收同比涨了121%,已经进了比亚迪、理想的供应链;思瑞浦的工业级信号链芯片,上个月刚拿到国内头部AI服务器厂商的定点,明年就能批量供货;士兰微的车规IGBT模块,现在订单已经排到了四季度,价格比英飞凌低20%,性能差距不到5%。 国内厂商的优势还在响应速度,客户要改个参数适配特殊场景,TI的流程走下来要半年,国内厂商2个月就能出样,甚至可以跟着客户的产品一起迭代,这种定制化能力是海外巨头比不了的。

投资者别乱炒:这两个信号才是真替代的标志

很多人一听到国产替代就瞎冲,去年就有不少人蹭模拟芯片的热点炒垃圾股,最后亏得一塌糊涂。真要找有投资价值的标的,别光听公司吹,盯着两个信号看就行。

第一个是客户端的定点进度,有没有拿到头部AI厂商、车企、工业设备厂的正式定点通知书,比营收增速、利润增速都重要。模拟芯片的认证周期少则半年多则两年,一旦拿到定点,未来两三年的订单基本就稳了,这才是实打实的替代落地。

第二个是毛利率变化,要是公司为了抢客户打价格战,毛利率一路往下掉,那不是替代,是内卷。只有在切入高端客户的同时,毛利率能稳住甚至往上走,才说明公司真的切进了高价值环节,不是靠卖低端货冲销量。 现在市场上不少公司宣称自己做AI用模拟芯片,其实连样片都还没送出去,全是蹭热点的炒作,投资者别被概念套住,多去查产业链的验证信息,比看K线有用得多。

本文基于互联网公开信息整理,仅为信息分享与跟踪记录,不构成任何投资建议或操作依据。行业发展、需求变化及企业经营情况均存在不确定性,相关数据及判断可能随时间发生变化,请理性参考。

如果你觉得这篇对你有帮助,欢迎点赞、在看、转发。