【资本市场大牛哥】银行理财周报20260518-20260524

1、【理财子开业情况】截至2026年5月24日,已有32家理财子获批成立,32家理财子正式开业,其中理财子公司27家,中外合资理财公司5家。

2、【收益回暖推升4月份理财市场规模】据华源证券测算,截至2026年4月末,银行理财规模合计达34.5万亿元,较3月末增加2.6万亿元,这一增量显著高于过去五年同期平均2.04万亿元的增量。从产品总量来看,普益标准数据显示,4月理财市场存续产品总量达48497款,较一季度增加1156款。

3、【5月以来超百只银行理财产品提前终止】5月份以来,理财公司密集披露旗下部分产品提前终止公告,涉及日开型、最低持有期型及封闭式产品等多类品种,涉及至少100只产品。另据同花顺iFinD的最新统计,截至2026年5月19日,年内已有至少818只理财产品宣告提前终止。博通咨询首席分析师王蓬博表示:“银行理财产品提前终止,主要有两个原因。第一是部分产品存续规模过小,日常运营、后台管理等固定支出难以平衡,机构主动进行清盘整合。第二是当前市场资产收益水平持续处于低位,部分产品投资运作空间收窄,机构选择提前结束运作以规避后续运营压力。”

数据来源:wind、银保监会、银行官网、南财理财通等

1.发行数量及期限:新发行产品期限集中在3个月以上,6个月以上产品仍占主导

当周(2026年5月18日-2026年5月24日),全市场共发行725期银行理财产品,存续产品期数为41919期。从产品期限来看,新发行产品期限集中在3个月以上,其中期限为6-12个月、一年以上的产品占较大比例。

2.业绩比较基准均值表现:封闭式净值产品高于开放式净值型产品

当周(2026年5月18日-2026年5月24日),发行的封闭式净值产品的平均业绩基准下限为2.12%,高于开放式净值型产品的1.49%。若以业绩比较基准平均值作为参考,封闭式净值型产品(2.33%)略高于开放式净值型(1.69%)。

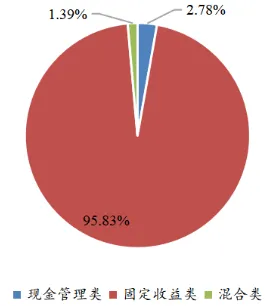

截止2026年5月24日,市场银行理财产品投资性质方面,固收类产品占比95.83%,现金管理类产品占比2.78%,混合类产品占比1.39%。

1、【26Q1理财的基金投资有何变化】26Q1理财规模较25年末略有下降。截至26年3月末,理财规模31.9万亿元。26Q1理财规模较25年末下降1.38 万亿,降幅超过24年及25年Q1,主要与今年1月份理财收益“打榜”乱象规范、季末冲存款力度较大及3月股市回调导致部分理财净值回撤等有关。26Q1理财公司理财规模普遍下降。2026年春节较晚,理财规模月度增长节奏可能与春节较晚的2021年类似。26Q1理财破净率整体低位震荡。截至26年5月10日,理财公司公募理财产品破净率约为0.47%。26年4月理财公司新发人民币固收类理财的平均业绩比较基准上限为2.68%,平均业绩比较基准下限为2.17%。

银行理财26Q1对公募基金配置环比上升。截至3月末,银行理财产品投向债券类、存款类、非标类、权益类、公募基金的规模占比分别为51.4%、28.7%、5.4%、1.9%、5.7%,较25年末变动分别为-0.5、+0.5、+0.3、持平、+0.6pct。3月末理财配置的公募基金规模约1.95万亿,占比达到5.7%,较25Q4提高0.6pct。债基仍是银行理财配置公募基金的主要基金类型,26Q1银行理财增配债券型基金、混合型基金,减配货币型基金、国际/QDII基金等。截至3月末,银行理财配置公募基金资产中,债券型、混合型、货币型和股票型公募基金占比分别为81.0%、3.4%、8.5%、2.1%。

从债基细分来看,26Q1银行理财较25年末主要增配短债基金、中长债基和二级基金,减配被动指数债基。截至3月末,理财配置的债券型基金中,中长债基、短债基金 、二级债基的规模占比分别为44.4%(较25Q4+1.0pct)、20.4%(较25Q4+2.8pct)、8.5%(较25Q4+0.3pct)。据我们测算,26Q1理财增配中长债基和短债基金约0.07万亿元。理财偏好投资规模较大和成立时间较长的债券型基金。

从股票及混合基金来看,26Q1银行理财较25年末主要增配灵活配置型基金。据我们测算,截至2026年3月末,理财配置的股混基金中,灵活配置型、被动指数型、偏债混合型基金的规模占比分别为53.6%、34.3%、4.3%。2026年第一季度理财增配灵活配置型基金约273亿元,略微减配被动指数型基金。

26Q1固收类理财较25年末增配短债基金、中长债基和二级债基。26Q1固收类理财投资债券类、现金类和公募基金的比例分别为47.1%、32.0%和6.2%,较25年12月末分别变动-3.2、+3.2和+0.3个百分点。截至26年3月末,固收类理财持有的债券型基金中,中长债基、短期债基、一级债基和二级债基的规模占比分别为45.3%、21.4%、5.2%和 8.6%,较2025Q4变动+0.97、+3.19、-0.11 和+0.31pct。

26Q1理财前十大持仓中,TOP10公募基金公司规模占比环比上升,行业头部聚集效应略有增强。根据理财产品前十大持仓测算,26Q1理财配置公募基金中TOP10基金管理人的规模占比为33.4%,分别为:汇添富基金、富国基金、海富通基金、广发基金、景顺长城、华夏基金、易方达基金、鹏华基金、南方基金和长城基金。

数据来源:华源证券